人们常用“你的工资是否跑赢了GDP?”来衡量个人工资增长水平。而现在,衡量你的工资增长水平有了新的参照指标——即“你的工资理财水平是否远超同期工资涨幅”。

这一评价指标来自于社科院联合腾讯理财通、腾讯研究院金融研究中心发布的国内首份《国人工资报告》。其中显示,近十年来,我国居民工资理财规模增长近10倍,工资收入中用于主动理财而非被动储蓄的规模大幅上涨,而投向则从单一的银行储蓄扩充到了更多的领域。

工资性收入占比持续下降,投资性理财收入不断攀升

根据国家统计局的数据,2016年,全国居民人均可支配收入23821元,比上年名义增长8.4%,实际增长6.3%。按常住地分,城镇居民人均可支配收入33616元,农村居民人均可支配收入12363元。

居民工资的增长带动可支配收入的增加,在《国人工资报告》中得到更加立体的呈现。2004-2015年间,我国工资水平上涨了2.95倍,国人工资水平整体呈增长态势。但在行业及地域等维度上的差异更加明显。

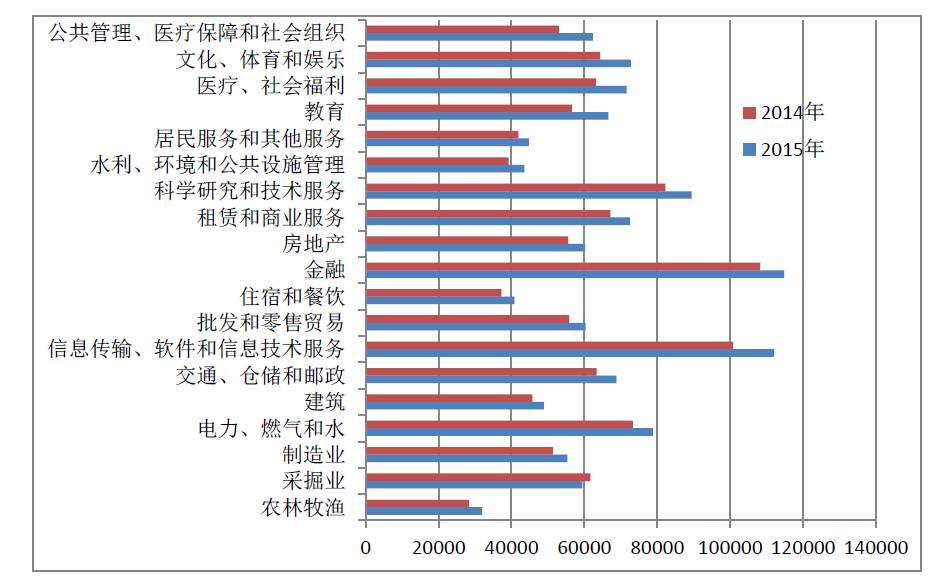

连年占据行业工资排行首位的依旧是以高薪著称的金融业,2014年收入水平在11.5万元左右。人们常挂在嘴边的IT、互联网等高新技术产业紧随其后,与金融业收入水平基本持平。行业间的工资差距主要集中在高、中层职位。在基层行业,汽车评估员、保养员、月嫂、保健等技能性职位月薪高达万元。从地域上来看,北京和上海在2015年分别达到11.1万元和10.9万元,遥遥领先全国其他地区。

图1 平均工资的行业比较(单位:元)

图1 平均工资的行业比较(单位:元)

2000年后,在城镇居民家庭总收入中,工资性收入占家庭总收入的比重呈持续下降趋势,而家庭收入中的投资性经营性等具有主动理财性的收入在不断加大。

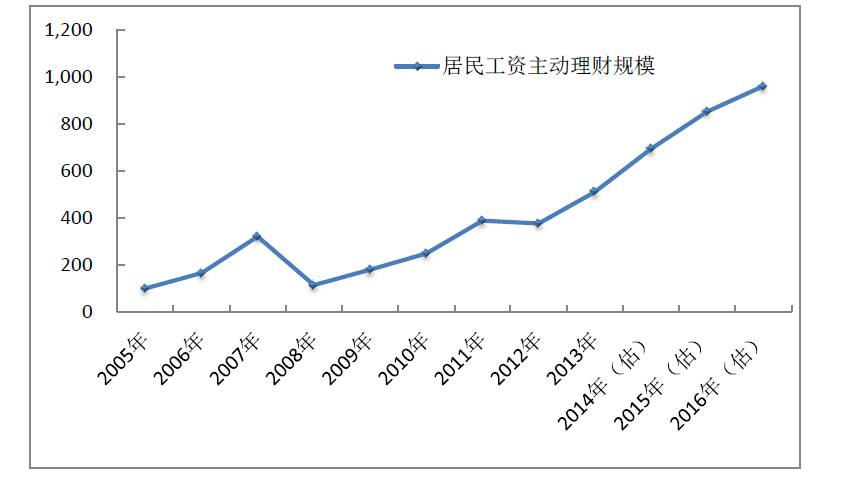

图2 居民工资主动理财规模

图2 居民工资主动理财规模

经测算,2016年居民工资主动理财规模为960,62元。如图所示,除了2008年和2012年受金融危机和经济大环境影响,居民理财规模有过短暂波动外,近年来居民工资理财规模一直呈上升态势。

事实上,与居民工资主动理财规模持续上升相对应的则是居民储蓄率的持续下降。

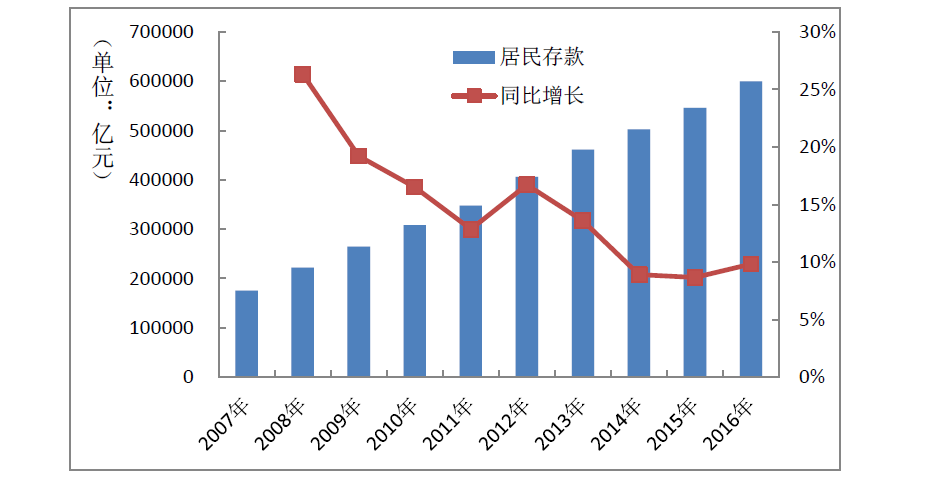

从下图中可以看出,居民储蓄存款规模由2007年期初的17.5万亿一路增加到2016年11月末的59.96万亿,但同比增速却几乎呈一路下滑态势。同时,居民储蓄增长率在2012年达到过阶段性高点16.71%,此后再次回落。稍作分析,我们即可发现,2013年之后居民储蓄存款的下滑与2013年各种“宝宝类”互联网金融产品的推出时间完全吻合,此后P2P等各种互联网借贷或理财工具也风生水起。

图3 居民储蓄规模及其同比变化

图3 居民储蓄规模及其同比变化

“居民工资理财规模的大幅增长,反映了随着国家经济发展水平的提高、金融业的蓬勃发展,居民的理财意识已发生了根本性的转变,由被动储蓄转为主动理财。”中国社会科学院国家金融与发展实验室副主任、对外经济贸易大学教授殷剑峰阐述,居民工资理财规模将成为衡量国民经济发展变化的一个新指标。

超过了股票、基金、债券,11.15%的人愿意将钱投向互联网理财

虽然在改革开放后,人民工资收入水平提高较快,消费水平与消费质量有显著提升。但受节俭消费观、收入分配不平衡影响,“低消费、高储蓄”在较长时间内都是居民经济生活的典型状态。

调查中,有超过半数的受访者对工资的盈余部分有理财计划,占比为53.83%。按照收入水平划分,工资收入在5000到8000元之间人群理财意识“最强烈”,其中有58%的受访者有理财计划。

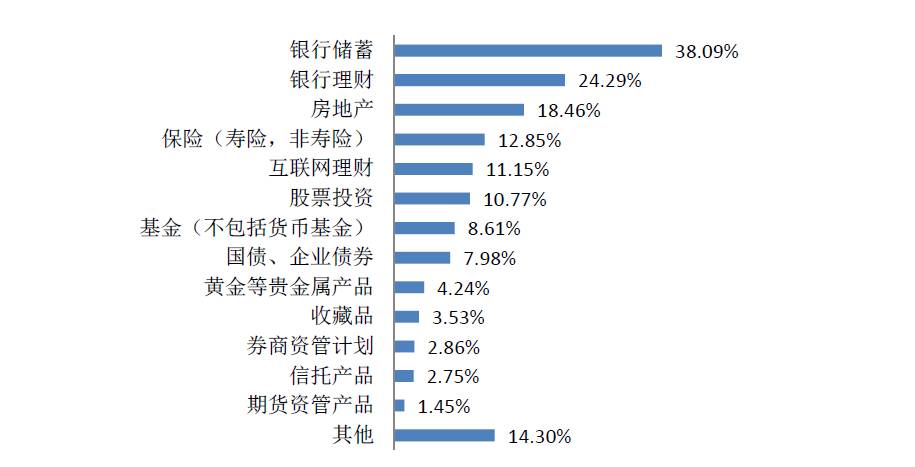

这些人的工资盈余都投向了哪些理财产品?调查发现,传统的储蓄存款仍是国人理财方式的首选,38.09%的人愿意将钱投向定期或活期存款。但伴随着股市的牛熊转换、利率下行、银行理财产品收益下降明显,互联网理财渠道渐成国民投资渠道新宠,居民储蓄搬家的情况逐渐显现。

报告中,有11.5%的受访者将工资收入放入理财通等互联网理财平台中,超过了股票投资(10.77%),基金(8.61%),债券(7.98%)

图4 国人理财方式意愿

图4 国人理财方式意愿

不同年龄段对待互联网理财的态度尤其明显。从70后的仅有9.76%,至80后的14.31%,再到90后的23.56%,将工资盈余部分放入腾讯理财通等互联网理财平台中的比例不断提高。并且90后在理财方式的选择中,通过互联网平台理财的比例已经超过购买银行理财产品的比例,位居第二,这一数据与理财通的样本数据呈现出相互印证。

而受访者选择互联网理财平台主要是因为其门槛低、操作灵活、收益较高。腾讯理财通推出了“工资定投”功能,用户只需简单设置一次,腾讯理财通就会自动在每个月的约定时间,从绑定的银行卡中转出约定额度资金到用户申购约定的理财产品里。简单、定期转出约定额度的“工资定投”等理财通产品颇受欢迎。此类产品功能有助于培养工薪族的理财习惯,让工资盈余由“小钱”不经意地积累成“大钱”。

除了工资理财,用户通过在腾讯理财通中简单设置,还可将每月预计要还信用卡、还房贷的钱提前购入货币基金,实现自动按时还款兼赚取收益两不误,通过互联网理财抵抗通胀风险,实现财富增值。

月光族、忘财族、理财族成理财人群三大类

报告将理财人群划分为“月光族”、“忘财族”,“理财族”三大类。下面我们来看看你属于哪一类?

低盈余,重消费的“月光族”占比近半数,没有什么理财规划。原因在于没有可用于理财规划的资金,其次对生活压力感知不明显,没有理财习惯。这其中女性群体和80、90后等年轻群体占了大多数。

有盈余、不规划的“忘财族”占比23.82%。他们认为钱不多,用来投资收益较少,不如将其作为流动资金以备不时之需。忘财族中有三分之一位于经济欠发达地区,以普通职员、普通工人和政府机关工作人员为主。这类人群风险投资较弱,在理财方式的选择上更倾向于银行理财、房产投资和可操作更灵活的互联网理财产品。

有盈余、重收益的“理财族”占比32.97%。其中约七成为一二三线城市的80、90后年轻代群体。风险承受能力较忘财族有所提升。他们更倾向于购买银行理财产品、保险和互联网理财产品。互联网理财因其操作灵活、门槛低、收益较高等特点更易打动这类人群。

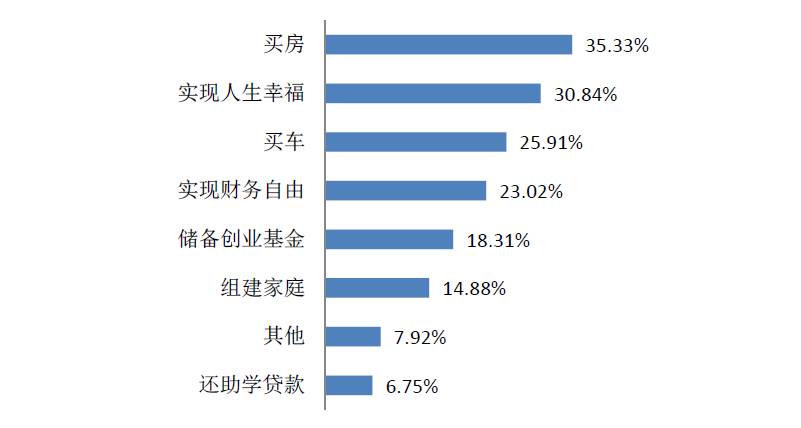

图5 理财族理财目标

图5 理财族理财目标

无论你是从不理财的月光族、不在乎理财的忘财族还是认真规划的理财族,互联网理财已经完全渗透进你的生活。随着众多年轻人互联网理财热情的渐趋高涨,腾讯研究院金融研究中心预计从2013年到2016年的三年间,互联网理财规模由3853亿元增加到2.6万亿元,预计到2020年,我国的互联网理财规模将达到16.74万亿元。