周末,“中金固收”陈健恒、东旭的一篇名为《冰与火之歌》的分析报告,向我们透露了一个重大信息:

近期货币市场利率加速下行,其速度令人咋舌!

文章说:

隔夜回购利率已经跌破

2%

的水平,降至

1.8%

左右

,

7

天回购加权利率降至

2.33%

,已经低于央行

7

天逆回购的官方利率

2.55%

,连

1

个月的逆回购利率也已经降至

2.55%

的水平。

更为夸张的是,同业存单的利率也下行很快,

1

个月同业存单利率降至

2.3%

,

3

个月同业存单利率也降至

2.4%-2.5%

水平,

1

年期存单利率降至

3.3%

。如果仅仅是对比货币市场利率,目前的利率水平其实已经回到

2016

年四季度货币政策紧缩前的水平,甚至局部的利率已经比那个时候低。

虽然货币政策仍是“稳健”,但内涵已经发生了较大的变化,政策实际上已经回到宽松状态。

目前短端利率下行速度之快,使得中美利差在短端已经基本接近

0

的状态。

比如美国的

3

个月国债收益率已经上升到

2%

的水平,而中国

3

个月国债收益率目前只有

2.1%

,两者只有不到

10bp

的利差,

1

年期美国国债收益率

2.43%

,与中国同期期限国债的利差也只有不到

30bp

。

刘晓博的点评:

1

、正如这篇文章所说,虽然货币政策仍是“稳健”,但内涵已经发生了较大的变化,政策实际上已经回到宽松状态。

2

、为什么中国这样降息,而股市仍然在跌,楼市也没有动静?

股市跌,跟中美博弈带来的心理影响有很大关系。

A

股本来估值就偏高,有挤水分的空间。遇到这么大的变局,自然会带来较大心理影响。

7

月

6

日跌破

2700

点的时候,我就指出,政策底出现了,但市场底还没有。这么重大的事件影响,底部必然是复杂、多重的,需要反复确认。

但股市这样大跌,无疑蕴含着机会。

此前我曾撰文,认为中国会在股市上发动大反击。目前,我仍然持这种观点。

只不过,决策需要一个程序,官方也有意让市场自己走一段,让不坚定的筹码出局。

楼市淡静,跟此次政治局会议的严厉表态有很大关系。

在这场博弈中,中国的首发阵容是“更加积极的财政政策

+

大基建”

,下半年专项地方债还有

1

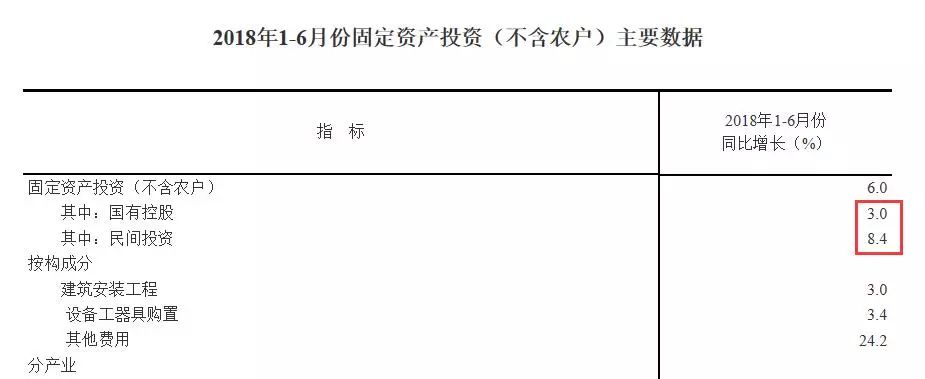

万亿额度发行,会带动“国有控股”固定资产投资的反弹。当前投资增速是

6%(上图)

,民间是

8

点多,而政府、国企只有

3

点多(下图),下半年后者会有强劲反弹。

楼市事实上也在发挥作用。上半年卖地收入

2.67

万亿,卖地收入占

GDP

的百分比已经上升到了

6.4%

,超过

2017

年、

2016

年、

2015

年,创出近期新高。所以,楼市不让涨,不意味着楼市必须冷。相反,楼市必须保持活跃度。

3

、如果说市场是冰,则不断下行的利率则是“火”,货币政策、财政政策就是火。火正在融化坚冰,但需要时间。所以,没有必要太悲观。

4、但说实话,在

“人民币贬一点,财政赤字、地方债增一点,货币政策更宽松一点,大基建多搞一点,房地产股市再活跃一点,改革开放力度再大一点”这个应对清单里

,最后一项(改革、开放)应该发挥更大多用。至于前面几点,在产生正面作用的同时,负面作用越来越大了。

解决中国的根本问题,还是在于改革和开放。

转载声明

:本文转载自「刘晓博」,搜索「liuxb929」即可关注。