你好,欢迎来到《有知有行·投资第一课》,这是我们的第六讲。

在之前的课程里,我们了解了股票是长期收益最高的资产,也用不同的方法推导出我们应该对股票的长期收益率有什么样的期待。

这节课,我们就来讲讲如何理解收益的另一面——风险。当然,风险是一个很大的话题,我们就谈谈自己的理解。

投资股票是旁门左道吗?

有知有行在推广自己的投资理念的时候,常会遇到这样的问题:每次倡导大家应该多投资权益类资产(也就是股票)的时候,总会有人说,但是股市的风险很大啊。

哪怕遇到愿意投资股市的同学,他们也经常反映,自己比较难得到身边人的理解,家人朋友经常觉得投资股票是旁门左道,一不留神就血本无归了。

在这里,我们先不辩驳「股市风险很大」这样的说法对还是不对,应该怎么理解。我们先来做这样一个思考题:

假设有一种资产,它占用资金巨大,动不动就七八位数,你要是没钱的话还得去借钱买;

另外,这类资产遇到各种风吹草动,也可以在半年一年里跌个 30% ,账面上一下少了好几百万,而且好几年都涨不回来;

同时,这个资产流动性也很一般,也就是说,你着急的时候想卖都卖不出去,而真有钱想抄底买入的话,可能好几个月都没人卖给你。

那么,你觉得这种资产的风险大吗?

有些同学可能已经想到了,这不就是房子吗。那么,在我们国家买房的风险大吗?我想大多数人的答案都会是,感觉并不是很大,至少比买股票的风险小多了。

为什么我们觉得买房风险不大?

可是,按照上面的描述,房产也有很多明显的缺陷,而且波动也并不小,那么为什么大部分人会觉得买房总体来说是件风险不高、比较安全的事情呢?

我觉得主要有这么几个原因:

第一,最重要的是,在过去二十年时间里,我们几代中国人见证了房产的大幅上涨和升值。而且这种上涨和升值的逻辑也非常清晰,就是中国整体经济的飞速发展、城市化水平的提高、以及不断发行的货币带来的通货膨胀。

而且在这个过程中,很多家庭也享受到了房产增值带来的巨大福利,和自己生活水平的提高。所以买房已经变成了某种全社会的「信仰」。

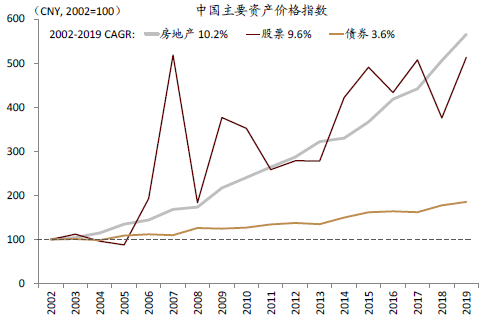

过去十几年房产的回报高于股票

来源:中金公司研究部

而且不只是我们这样,整个东亚民族,甚至包括欧美地区,对买房这件事都抱有很强的信念。之前我们在第一讲就提到过,在全人类社会创造的三百多万亿美元的财富里,大约 2/3 都是以房地产的形式存在的,其中住宅占了 70% 以上。所以,带着这种「房价永远涨」的期待,一时的波动好像也就无所谓了。

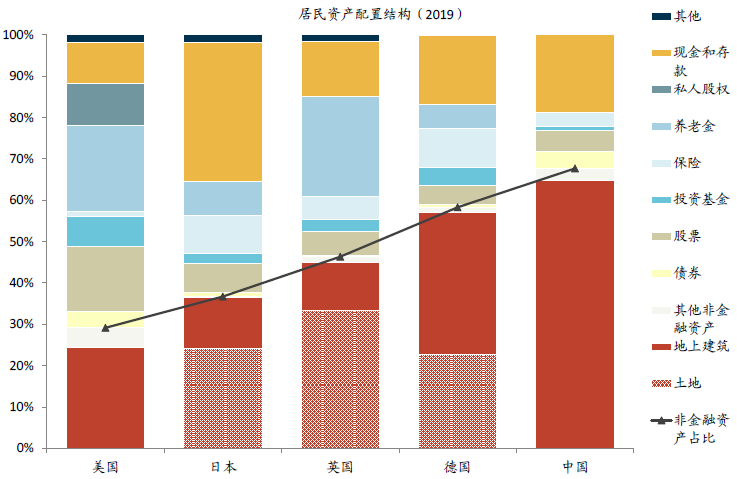

发达国家的房产占总资产比重更低

来源:中金公司研究部

第二,买房要比买股票简单很多。你想想,说起买房,那么需要考虑的就是那几个变量:位置、户型、周边配套设施、开发商物业水平等等,这比买股票要考虑的因素少太多了。

所以,在大部分情况下,买房很难「买错」,而且即使买错了——比如同等价位明明有更好的楼盘和户型,但是你当初没选到——可能别人的房子从 3 万涨到了 5 万,但你的只涨到了 4 万 5,绝对不是一个灾难性的结果。

但如果一只股票选错了,可能就是增值 3 倍和跌成 1/3 的本质区别。从这个角度来说,买房的「风险」的确要小很多。如果用一个比喻的话,可能就是做一道四个选项都正确的选择题,和做数学考试最后一道大题的区别;

最后一个原因,我觉得更有意思。我认为大家觉得买房风险小,是因为房地产市场里并没有一个像股票交易所那样一个实时报价、瞬间买卖的交易系统。所以,即使价格在各种波动,大家也感受不到;或者即使感觉到了,反正也没法立刻卖出去,那就干脆放着无所谓了。

如果你细想一下,就能感受到一个每天给我们报价、实时对我们账户上的余额有直接影响的系统,会对人的心态影响有多大。

不管你做不做投资,每天都会有各种财经新闻、消息、评论甚至谣言向你扑面而来,每天市场都会对这些消息做出各种反应。看着自己账户上数字的起起伏伏,很多人都难以抵御追涨杀跌的即时诱惑。

换个角度来说,假设你十多年前在国内一线城市买了一套房子,它的价格是 1 万元/平米,而等到 2020 年,这套房子价格已经翻了 10 倍,变成了 10 万元/平米。

但在这个过程中,假设国家开设了一个房地产交易所,你可以随时一键把这套房子卖出或者买回来,那么等这套房子涨到 3 万的时候,或者从 7 万跌到 5 万的时候,又或者在 5~6 万的价格 3 年不动的时候,有多少人会坚守它到 10 万的价格呢?肯定是非常少的。

但这个系统并不存在,所以大部分人并不知道自己房子涨了还是跌了,即使知道了也没法立刻操作,于是就算了。有知有行的同事有个开玩笑的说法,过去二十年里,有相当一部分中国家庭是「被迫致富」的。

怎样应对风险?

以上面这样的思路,再来回看我们对「股市风险很大」这个论断,感觉可能就更清晰了一些。

首先我们可以确定,波动并不等同于风险。

你可能知道,在金融学的传统教材里,都是用「波动率」这个指标来衡量风险的。它是一个统计学意义上的数据,计算的是一段时间里一个资产的价格,和它这段时间的平均价格的偏离程度大不大。

但是很明显,仅仅以波动程度来衡量一个东西是不是「风险大」,是比较片面的。看看过去十几年那些明星股,不管是苹果、微软,还是茅台、格力,都经历过大涨大跌,仅用「风险大」来形容它们肯定是不准确的。

这带给了我们一个启示:对于普通人来说,投资的第一要务,是要投资一个长期向上的市场。对于相对专业的投资者,他们是有可能在一直震荡、上下反反复复波动的市场中赚到钱的,但对于大多数人,如果你的投资标的长期向上,哪怕中间波动一些,取得正向回报的可能性也是要大很多的。

就像过去十多年不断上涨的房产市场,只要自己不瞎折腾,挣钱是大概率的事情,无非是挣多还是挣少的问题。

中国居民偏好房产,畏惧金融资产

来源:中金公司研究部

从这个角度来说,有知有行又要宣传——在自己的投资组合里加入权益类资产(股票)的重要性了。

我们可以这么来思考这个问题:在中国,买房当然是过去十几年里最好的投资方式,我们见证了「十年十倍」甚至几十倍的回报;但是在「房住不炒」的大背景下,且不说二三线城市,就拿北上深的房子来说,还有多大可能性在接下来的十年继续这种表现呢?房价从 1 万元涨到 10 万元固然神奇,但同样的房子还会涨到 50 万元一平米吗?

但是权益类资产,却有可能在未来新的一个十年开始表现。

第一,我国经济已经逐步进入了需要依靠科技进步、需要大力发展直接融资的阶段。在这样的背景下,A股市场里优质的公司和企业会越来越多,经过我们之前的课程你应该明白,这是我们收益的根本来源;

第二,随着房地产收益高增速时代的逐渐落幕以及固定收益类产品越来越少,更多的资金会转向到股票市场;

第三,中国的经济在全球依然领先,未来依然有巨大的前景,海外资金也会逐渐提升对中国资产的占比。

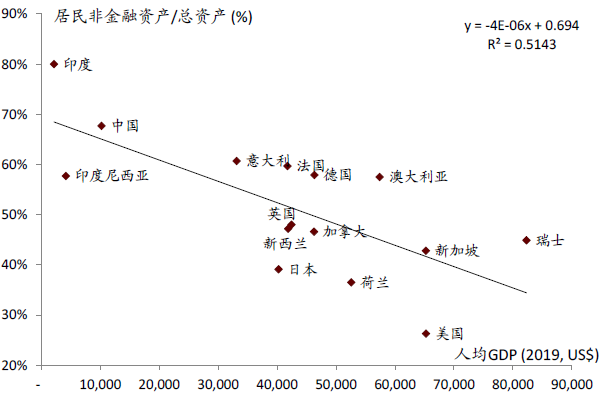

人均 GDP 与非金融资产占比负相关