陈平 谢磊 石坚 尹苓 张天闻

本周与上周高通和台积电分别发布了17Q2季报(其中高通对应17Q3财年),作为全球龙头的fabless和foundry大厂,二者都遇到了些麻烦,业绩不尽人意。

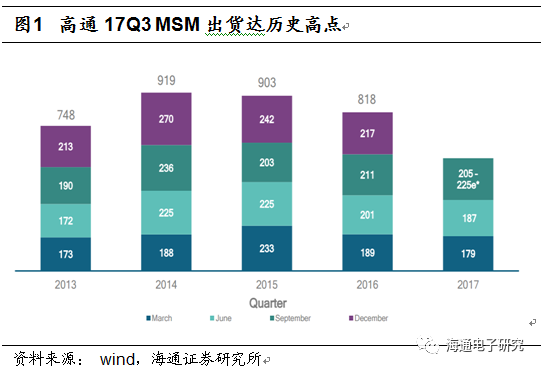

尽管高通业绩受苹果拒付专利授权费影响较大,因此不能能反映行业整体变化,但即使只考虑公司芯片出货(MSM),上半年出货3.66亿颗,同比下滑6.15%,也创了近4年新低。

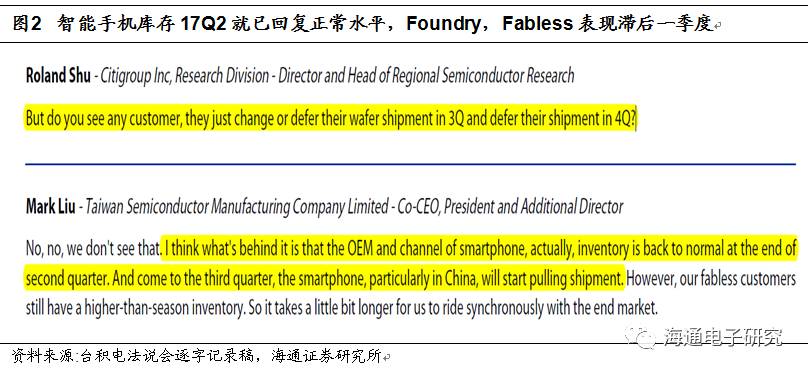

我们认为高通MSM出货和台积电Q2业绩双双低于预期,反映的是上半年电子终端整体库存高企的局面,背后更是智能手机时代红利逐渐透支的证明。

而对于17Q3的整体展望,我们认为要从终端和fabless两个角度来看。(1)智能手机产预计Q3开始拉货,而iPhone8 17H2总出货量预计符合预期。

根据台积电,智能手机去库存6月底就已经结束,Q3开始进入拉货季,尤其是中国大陆厂商会在Q3抢先推出旗舰机型,大陆预期会有较好的表现。而根据台积电10nm下半年营收贡献预计为31.13亿美元~34.10亿美元,按照A11单颗芯片价值26美元计算(相比A10,预计wafer price 18%+,KGD 6%+,info 2~3$),

对应下半年A11芯片出货量7415万颗~1.018亿颗,中值为8799万颗,因此预计尽管iPhone新机型晚发货一月,但17H2总出货量符合预期。(2)大陆fabless预计Q3环比提升,真正成长可能在Q4。

台积电和高通对于下半年芯片行业都给出相对乐观的预期,但是时间点略有不同。台积电认为Q3 fabless整体库存仍然高于往年平均,预计Q4可能会有所反转。而高通预计Q3公司MSM出货量在2.05-2.25之间,中值2.15亿创了3年来的新高,同比提升2%,环比提升15%。由于高通的芯片以中高端为主,而大陆芯片产业相较更受到电子零部件(屏、存储)与硅片涨价影响,因此大陆fabless预计Q3环比提升,但真正的成长可能在Q4。

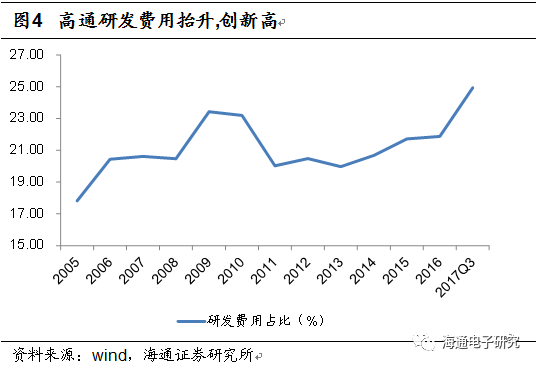

通过高通看未来芯片行业大方向:加大研发,前瞻布局5G;成立合资公司研发射频前端芯片;积极抢占汽车电子、IOT新战场。(1)前瞻布局5G,研发费用占比破10年记录。

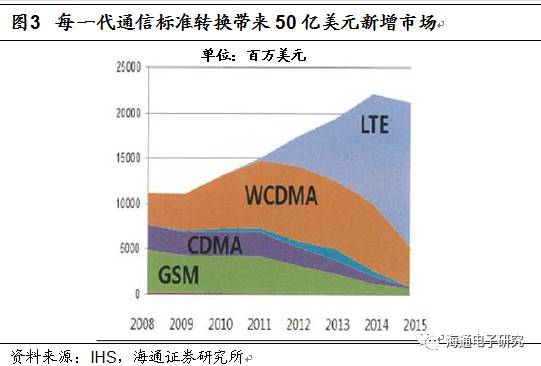

每一次通信标准的变革对基带芯片的市场都是一个非常大的利好,从2G-3G-4G的过程中,每一次转换都会新增50亿美元的市场空间。因此高通17财年前三季度研发占比已经达到25%,突破2009年4G研发占比23.43%的历史新高。

(2)与TDK成立联合公司RF 360(高通持股51%),进军RF前端市场。

随着手机芯片向多模方向发展以及支持频段数量指数性增加,手机射频前端芯片数量不与复杂度不断提高,2G时代仅需要1颗PA和2颗Filter就可以搞定,而在4G时代需要近20颗前端芯片,因此相比2G手机的0.80美元和3G手机的3.25美元的射频前端模块价值量,高端4G智能手机高达16.25美元,中高端也有7.25美元。目前射频前端芯片市场136亿美元的总量,但是预计到2019年可能会突破200亿美元(现在基带芯片的规模体量)。

(3)收购NXP,积极布局汽车电子等新应用。

收购NXP后将加速公司向高增长的物联网(IOT)、汽车电子、安全&网络领域布局。汽车半导体所涉及到的技术包括功率IC、IGBT、CMOS等,应用于车载娱乐系统、ADAS辅助驾驶系统、HMI显示系统、电动马达控制、灯光控制、电动车的电源管理系统等多处车载功能模块或器件。根据IHS,2015年全球汽车半导体市场的总体规模约为290亿美元,预计2013年-2018年,车用半导体的产值将会以每年10.8%的速度快速增长,达到各项应用中最高水平。

因此,17H2继续关注苹果产业链

【科森科技】【歌尔股份】【环旭电子】【立讯精密】【德赛电池】【信维通信】【欧菲光】【大族激光】【蓝思科技】

相关标的,同时随着大陆手机市场下半年出货拉动,关注

【中芯国际

】

与下游封测优质标的

【华天科技】

;而由于台积电以逻辑芯片为主,因此业绩预期没有体现存储器行业增速,但存储器涨价是驱动半导体行业2017年成长的主要动力,对应Nor Flash大陆龙头

【兆易创新】

。而在汽车电子、IOT、射频前端芯片、5G提前布局的企业亦值得关注。

风险提示。

单季度智能手机出货不及预期。

事件1:总规模不低于100亿元 上海集成电路装备材料基金在临港签约

上海集成电路装备材料基金总规模不低于100亿元,首期50亿元,由国家大基金、临港管委会、国盛集团、南京银行、上海万业企业等单位共同出资。基金管理公司将由上海浦东科技投资有限公司和华芯投资管理有限责任公司联合组建。

海通电子点评:

纵观韩国、日本、台湾半导体产业发展历史,半导体产业跨越式发展政府有形的手无处不在。半导体产业向大陆转移过程中需要政府从政策到资本的扶持,尤其是设备、材料属于布局全面,但是产业分散,与先进水平差距巨大,需要集中优势力量发展。

事件2:中微半导体成唯一进入台积电 7nm 制程的大陆本土设备商

据台媒报道,目前台积电的 7nm 布局最积极,近期台积电更是转变了 7nm 制程设备的采购策略,将应用材料( Applied Materials )、科林研发( LAM ) 、东京威力科创( TEL )、日立先端( Hitach )、中微半导体 5 大设备商均纳入采购名单,致力平衡 7nm 制程设备商生态价格。

海通电子点评:

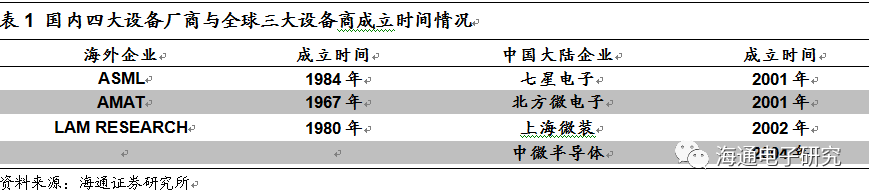

国内大部分半导体设备厂商成立时间较晚,大多是专攻某一种或两种设备研发。

目前国内已经有10多家设备商通过了中芯国际的验证,其中北方微电子、中微半导体、上海微装和沈阳拓荆四家半导体设备商都是各自主打领域的龙头厂商。而中微半导体是国内优秀的刻蚀机与MOCVD供应商。中微半导体的介质刻蚀机在12英寸先进生产线,已占有国内35%的市场,在台湾最领先的晶圆公司的五条生产线上,已有140多个反应台实现大规模量产。在南韩,中微半导体最先进的刻蚀机已有近30个反应器,在16纳米最关键的接触孔刻蚀上达到每月14万片晶圆的量产,取代了美国先进的刻蚀设备。

事件3:旺宏:NOR下半年仍缺货

旺宏董事长吴敏求16日表示,NOR Flash仍然“缺口很大”。吴敏求直言,“现在市场上仍然很多人没弄清楚目前 NOR产业整个结构状况”,旺宏紧抓当下 NOR盛况之余,在先进内存布局延续,同时也以每年新增四、五百个新专利的脚步前进,扩大战力。

海通电子点评:

NOR Flash产业结构发生变化。(1)需求端汽车与工控拉动2016 趋势反转,TDDI+AMOLED进一步拉动需求增量。

在传统应用下滑趋势减缓,汽车、工控、AMOLED与TDDI等新应用强势拉动的背景下,预计2017~2020年NOR Flash复合增长率15.74%,至2020年市场规模有望达到47.68亿美元;

(2)供给端中性预期下未来几年产能小幅稳健提升。

从供给角度美光逐步退出市场,CYPRESS退出中低容量,台系与大陆厂商进行扩产。中性预期下我们预计17/18/19年全球NOR的产能折合8寸为20.16/22.95/25.98万片/月,YOY分别为-5.81%/13.84%/13.22%,总体产能在17年小幅收缩的背景下稳健提升。

(3)供不应求可能成为常态,缺口有望逐年增长。

将2016年作为供求平衡年综合供需两方面因素,未来几年NOR Flash供不应求可能是一种常态,17年缺口预计13.40%,且有加大趋势。

事件4:8寸晶圆代工旺到10月

台积电、联电第三季8吋晶圆代工产能已满载,世界先进第三季也是接单全满,且订单能见度看到10月底。半导体业界对于8吋晶圆代工产能一路吃紧到年底已有共识,且在急单效应下,下半年晶圆平均销售价格(ASP)有机会止跌回升。

海通电子点评:

台湾、大陆8寸线纷纷满产,除了消费性IC及电源管理IC下单积极,指纹辨识IC投片亦大幅增加。而如台积电法说会所说,台积电并不会扩充8吋晶圆代工产能,一来是买不到设备扩产、二来是预期8寸产品线未来将逐步转向12吋晶圆厂投片。因此下半年8寸产能紧张持续。

半导体板块行情梳理

当前时点半导体月度销售额与设备出货额屡创新高,关注全球半导体景气度提升与国内半导体估值水平下移双击下半导体投资机会,具体领域关注:(1)封测行业受益建厂潮,率先释放利润;(2)被动元器件涨价,带来公司业绩提升;(3)Nor Flash涨价趋势。标的关注:

扬杰科技

(功率器件龙头,迎来快速增长期)、

洁美科技

(半导体纸质载带绝对龙头,塑料载带与转移胶带发展空间巨大)、

韦尔股份

(模拟领域领头雁)、

北方华创

(A股唯一半导体设备标的,承接国内建厂大单)、

南大光电

(MO龙头,光刻胶、特气打开新增长)、

亚翔集成

(净化室建设龙头)、

大港股份

(独立测试龙头,持续布局半导体产业)、

长电科技

(封测龙头,同时具备SIP与Fan Out技术)、

上海新阳

(半导体材料龙头,受益中芯国际扩产)。

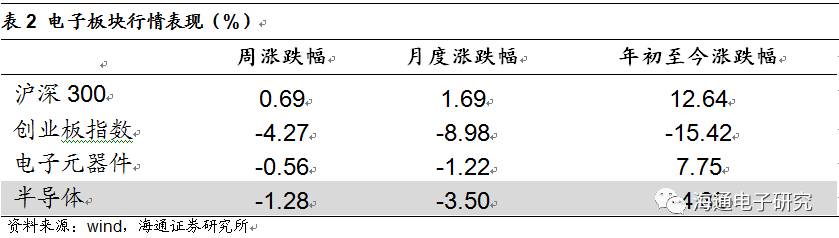

本周半导体板块下跌1.28%。

受紫光国芯终止重大重组事项等影响,本周(7月17日~7月21日)半导体板块下跌 1.28%,同期创业板指数和沪深300指数涨跌幅分别为-4.27%和0.69%。

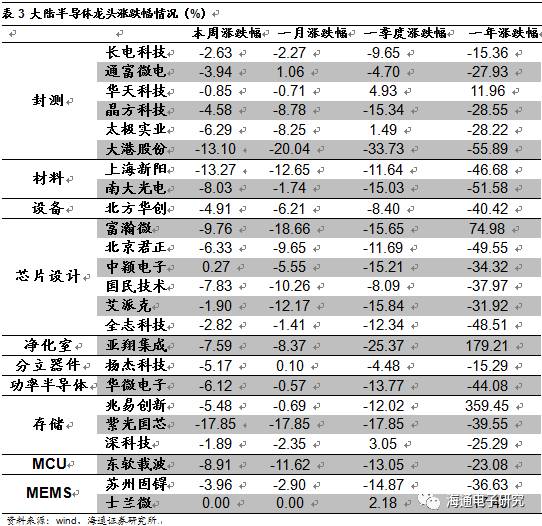

本周半导体板块普跌。

其中中颖电子(AMOLED驱动芯片核心标的,中报业绩预增56.4%~66.8%)、华天科技、深科技一周涨跌幅分别为0.27%,-0.85 %, -1.89%。而紫光国芯(终止重大重组事项)、上海新阳、大港股份分别位于跌幅前三,跌幅分别为-17.87%,-13.27%,-13.10%。

海外标的设备行业领涨。

本周半导体设备标的继续领涨海外半导体板块,拉姆研究大涨3.96%,台湾南亚科受益DRAM涨价行情二季度盈利64.49亿新台币,环比增近1倍,同比增15倍,本周领涨11.64%。

公司重要公告

通富微电【002156】获得政府补助公告

公司收到了“极大规模集成电路制造装备及成套工艺”国家科技重大专项 2014 年项目(课题)中央财政预算经费 2450.98 万元。该项资金用于公司“以 TCB-NCP 等技术为基础的高密度系统集成封装量产技术开发与产业化”项目。

诺德股份【600110】增资全资子公司

为了满足惠州电子后续的新建产能及营运的资金需求,公司拟增资全资子公司惠州联合铜箔电子材料有限公司2亿元人民币。

洁美科技【002859】利润分配及资本公积金转增股本

公司向全体股东每10股派发现金红利人民币4.00元(含税),合计派发现金红利4091.2万元;并以资本公积金向全体股东每10股转增15股,共计转增15342万股,转增后公司总股本将增加至25570万股。

关键指标数据库