核心观点:

核心观点:

1.

中美两国政策利率自

2016

年以来似乎呈现出比较同步的趋势。近期美联储加息在即,且市场普遍预计未来一年其还将有多次加息。在此情形下,我国政策利率何去何从正成为目前各界关注的焦点。

2.

通过对中美

利差和人民币汇率预期的观察,我

们发现近期尤其是2017年以来短期资本流动受市场力量的驱动作用显著减弱,折射出跨境资本流动管理效果凸现。人民币汇率由此可以维系紧盯美元指数的稳定状态。

3.

当资本外流不再是主要矛盾,政策利率将更多受到国内基本面影响。当前我国经济稳中略趋缓、房价调控效果初显,加之金融监管强化的预期还在促使

市场利率抬升,政策利率亦步亦趋紧跟美联储抬升的必要性并不明显。

4.

展望未来,短期内跨境资本管理的现状难以迅速改变,即使美国加息、缩表及减税进程加快,人民币

汇率依然可维持与美元指数的相对稳定,政策利率也有条件去更多关注国内。但长期来看,过严的资本管制不利于我国全球配置资源。

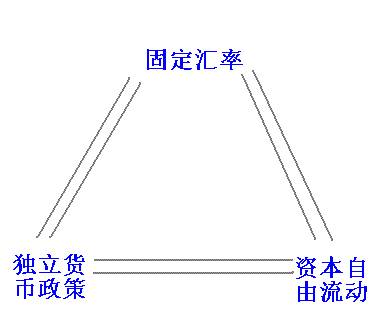

一、引言

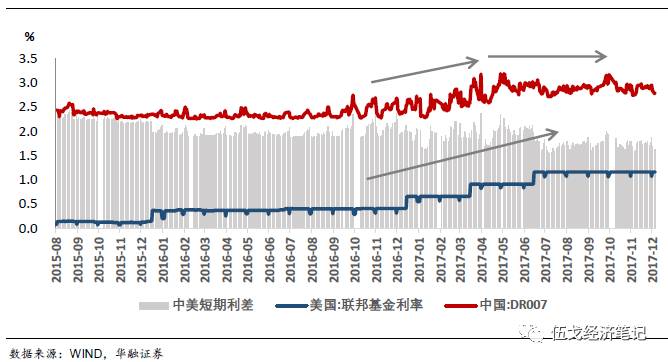

2016年以来,中美两国政策利率似乎呈现出比较同步的趋势。2015年12月,美联储启动了危机后的加息周期,至今已四次提升联邦基金利率。与此同时,我国也多次提高逆回购利率和中期借贷便利利率,市场利率随之抬升。近期美联储加息在即,且市场普遍预计未来一年其还将有多次加息。在中美利差的压力下,我国政策利率是否会受到海外因素影响而被动上调?跨境资本流动在短暂的企稳之后是否会再次大量流出?人民币汇率是否会由于美联储利率的提升而再次进入贬值通道?这些都是市场关注的焦点问题。

图1:美联储加息,中国

跟还是不跟?

二、当资本外流不再是问题,人民币汇率与美元指数维持稳定成为可能

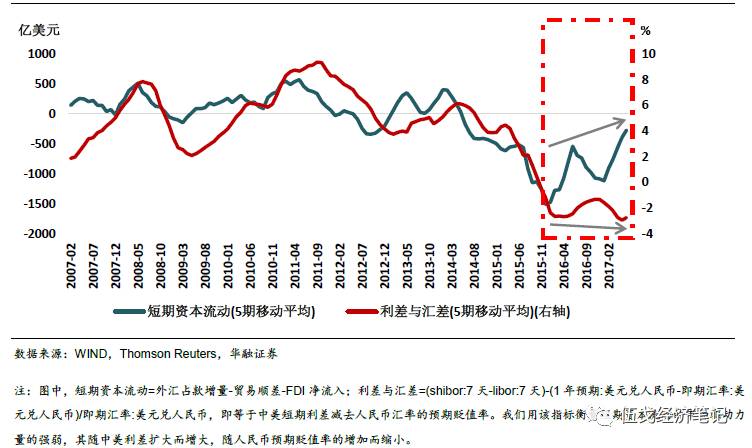

通过对中美利差和人民币汇率预期的观察,我们发现近期尤其是2017年以来,短期资本流动受市场力量的驱动作用显著减弱,折射出跨境资本流动的宏观审慎管理效果凸现。

具体

地,我们以中美利差和汇率预期来测度短期资本流动的市场驱动力。从图

2

来看,

2016

年尤其是

2017

年以来短期资本流动和市场力量在方向上出现显著偏离,表明跨境资本流动的宏观审慎管理作用明显增强。

图2:近期资本流动不受市场力量

主导,折射出跨境资本管理效果显著

在跨境资本流动管理效果显现的情形下,人民币汇率容易实现紧盯美元指数的稳定状态。事实上,

2016

年以来人民币汇率与美元指数走势高度吻合,美元指数似已成为人民币汇率的“锚”。

人民币兑美元中间价可以更加自主地依据汇率公式进行调节(人民币汇率中间价

=

收

盘汇率+一篮子货币汇率变化+逆周期因子)。展望未来,即便美联储多次加息能够对美元指数起到提振作用,跨境资本流动管理也会使得人民币汇率的贬值整体可控且可预期。

图

3

:当资本流出不再是问题,人民币汇率容易维系紧盯美元指数的稳定状态

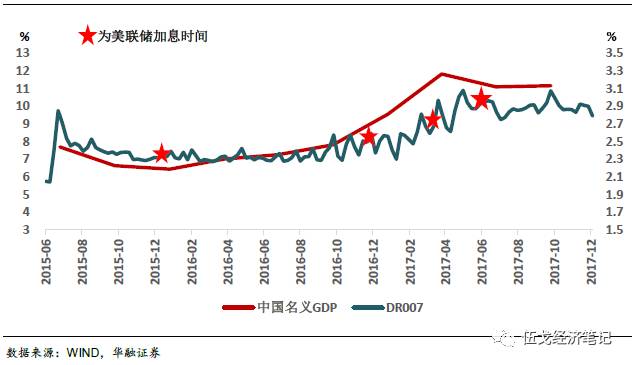

三、当资本外流不再是问题,政策利率更多受国内因素影响

当资本外流不再是主要矛盾,政策利率将更多受到国内基本面影响。事实上,今年上半年我国的两次政策利率调整,虽然时间点上和美联储加息有些重合,但其实是符合我国

经济基本面的:一季度我国经济增长超预期,这为政策利率上浮提供了空间。而

6

月份联储加息后我国并没有跟随,这也与我国当时经济基本面趋于平稳的条件相一致。

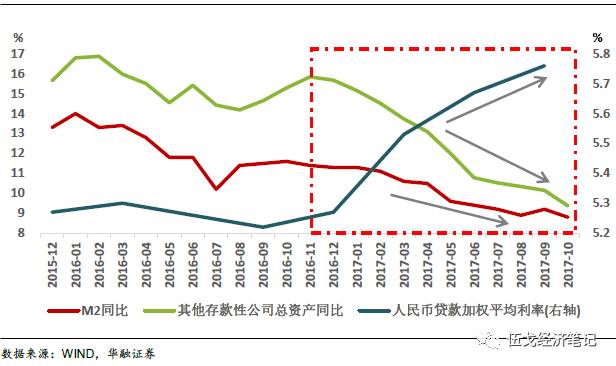

图4:我国政策利率主要应对国内

基本面变化,并不必然跟随美联储

当前我国经济稳中略趋缓、房价调控效果初显,加之金融监管强化的预期还在促使市场利率抬升,我国政策利率亦步亦趋跟随美联储步伐的必要性并不明显。特别地,近期我国一些市场利率已出现显著抬升:十年期国债利率

11

月下旬盘中触及

4%

,三季度的一般贷款加权平均利率上扬至

5.86%

。此外,近期热议的资管新规或将进一步限制期限错配和杠杆化投资,短期内商业银行负债表可能进一步收缩并提升资金成本。从这个角度来说,

当前我国货币政策的主要挑战或不仅是应对实体经济的变化,还可能包括如何应对金融去杠杆带来的货币“量缩价升”等冲击。

图5:金融去杠杆背景下资金的“量缩价升”

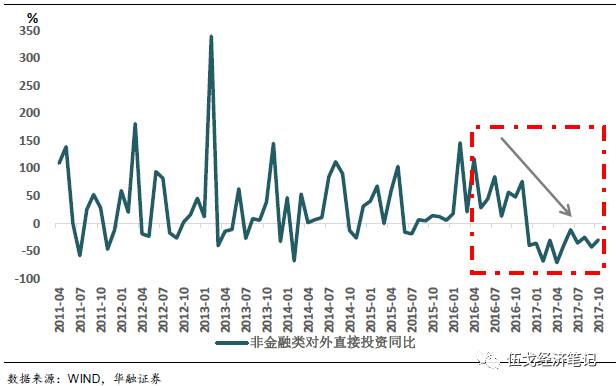

值得一提的是,尽管短期跨境资本流动管理的强化使得人民币汇率相对稳定且利率政策也更加独立,但近期对外直接投资也呈现大幅下滑的趋势。从长期看来,过严的跨境资本管控势必压制国内资本进行全球配置的能力,并不利于我国全社会福利的提升。

图

6

:近期我国对外直接投资大幅下滑

四、基本结论

一是

通过对

利差和汇率预期的观察,我们发现近期尤其是

2017

年以来,我国短期资本流动受市场力量驱动的作用显著减小,折射出跨境资本流动管理效果凸现。人民币汇率由此可以维系紧盯美元指数的稳定状态。

二是

当资本外流不再是主要矛盾,政策利率将更多受到国内基本面影响。当前我国经济稳中略趋缓、房价调控效果初显,加之金融监管强化的预期还在促使市场利率抬升,我国政策利率亦步亦趋跟随美联储步伐的必要性并不明显。

三是

展望未来,短期内跨境资本管理现状不会迅速改变。在此背景下,即使美国加息、缩表及减税进程加快,人民币汇率依然可维持与美元指数的相对稳定,利率政策也有条件去更多关注国内。但长期来看,过严的跨境资本流动管理不利于我国全球配置资源。

[作者]

伍戈:

华融证券首席

经济学家,曾长期供职中国人民银行货币政策部门,并在国际货币基金组织担任经济学家。

亢悦:

华融证券宏观经济研究员,曾任英国斯特林大学经济系讲师。

周迪:

华融证券实习研究员。

近期报告:

1、

居民加杠杆的是与非

,2017年12月1日

2、

货币

的故

事

,2017年11月21日

3、

集中度提升助推经济向好

?

2017年11月13日

4、

债务-通缩,还是债务-通胀?

2017年10月24日

5、

CPI为何波澜不惊

,

2017年10月13日

6、

当房地产市场不再分化

,

2017年09月18日

7、

制造业回升的源泉:供给还是需求?

2017年08月31日

8、

货币观经济

,

2017年08月11日

9、

消费开启新周期?

2017年07月27日

长按以下二维码关注:伍戈经济笔记