来源 | 大唐财富智库

在很多人眼中,政府总有花不完的钱,哪里需要借钱!实际上,在借钱这方面,地方政府和企业一样,举债对政府来说稀松平常。

1994年财政分税制改革后,中央政府收回地方部分财权,但地方仍承担对应的事权,

只干活,不吃草,导致财政赤字加剧

,债务融资急剧扩张,累积债务风险越来越大,成为中国经济中最醒目的灰犀牛。

当然地方政府是不能直接借钱的,大部分都是通过组建“借钱公司”——地方融资平台,政府担保,公司借钱,但是投资都是政府说了算。

问题在于,很多融资平台融来的钱不列入政府财政预算,所以各个地方借了多少钱,很难准确的描述。

粗线条的看,整个债市存量达到77.93万亿,其中包含城投债在内的地方债规模达到22.84万亿,增长迅猛。

为了化解地方政府的债务,中央特批地方可以用发债的方式募集资金,主要要求有几个:

-

以前通过平台借的钱要记到账上

-

以后借钱必须通过省一级政府

-

借钱要纳入政府预算

-

每年都有限额,不能多借

-

统一在上交所发布借债计划

发的债按资金用途,可以分为

新增债券

和

置换债券

。

所谓置换,说白了就是借新还旧,将高成本的改成低成本的,将短期的改成长期的。

按偿还来源,地方债可分为

一般债券

和

专项债券

。一般债券主要靠财政收入偿还,受2.6%的赤字率约束。专项债券由政府性基金收入背书,其中占比最大的是

土地出让金

。

图、

地方债发行统计(万亿)

当前地方政府债券有两种置换方式:

(

或有债务

——>经省政府批准认定——>)

政府债务

——>

置换债券

(来源包括政府债务、或有债务,但不包括隐性债务)

存量债券

——>置换成——>

还本债券

还本债券不占用新增债券和置换债券的额度,但受地方政府限额管理。

一次置换正在进行中,按照原定的三年置换计划,

到今年8月前一次置换将基本结束,所以今年前四月发的那5192亿元全部都是用来置换以前的高成本融资。

未来以二次置换为主,将开启以债养债的模式。

图、地方债务及置换进度情况(万亿)

政府想要新增债务也行,但是不会向以前那样了,限额分配是层层审批,分步下放。

流程上,新增地方债限额一般由财政部在全国人大或其常委会批准的地方政府债务规模内测算,报国务院批准后下达地方。

按照财政部的规划,18年新增债券的总发行规模不能超出新增债务限额2.18万亿,其中一般债限额8300亿,专项债限额13500亿。

省本级及市县新增限额,由省级财政部门在财政部下达的本地区新增限额内测算,报经省级政府批准后,按财政管理级次向省本级及市县级财政部门下达。

新增限额分配用公式表示为:

某地区新增限额=[

该地区财力

×系数1+

该地区重大项目支出

×系数2]×

该地区债务风险系数

×

波动系数

+

债务管理绩效因素调整

+

地方申请因素调整

。

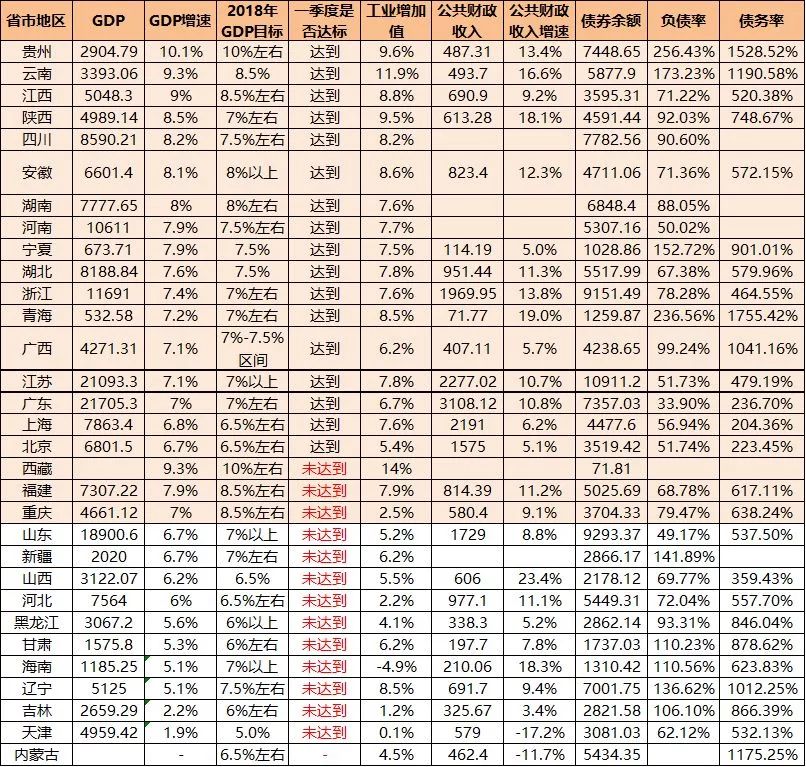

从一季度数据看,经济实力与债务规模增速齐飞的有贵州、云南、陕西等西部省份,东部省份GDP增速略逊于债务率增速,

而辽宁、内蒙古、天津等省市,债务率高企、GDP增速下滑严重,反映出较严重的债务风险。

图、各省市2018年一季度经济数据与债务规模对比

注:红色区域为一季度GDP增速达到国家平均水平以上的省市,共有20个。债券余额仅统计显性债务规模。

这个月刚发的61号文显示,防范化解地方债风险改革进入深水区

。

政府不仅严控显性债务的发行渠道,严控隐性债务风险的压力也已渗透到市县级别,近期多地摸底严查地方政府隐性债务,严控债务增量。

61号文要点:

1

新增地方债的发行期限

(1)公开发行的一般债券,增加2年、15年、20年期限。

(2)公开发行的普通专项债券,增加15年、20年期限。

丰富债券品种,展期延长,完善收益率曲线

2

定义“非市场化定价”

明确禁止地方政府“

在地方政府债券发行中通过‘指导投标’、‘商定利率’等方式干预地方政府债券发行定价

”。

3

促进投资主体多元化

促进投资主体多元化,鼓励银行、券商、险企等各类机构和个人参与投资,鼓励有条件地区在自贸区发行地方政府债券,吸引外资金融机构参与承销。

年初至今,债市违约频发,违约债券数量较去年同期增加了1/3,极大扰动了市场信心。

从投资的角度看,作为债市的第一大品种,地方债在政策规范下亮出更多明牌,风险得到进一步释放,一二级价差收窄,在各类投资者参与的政策鼓励下,流动性将有好转,配置价值大,但投资者仍应关注不同地域的风险差异。

(

乌鲁木齐市学员合影

)

合作:

PPP大讲堂拟设立

省级PPP培训办事处

,办事处实行与当地某机构对点合作制度

欢迎有兴趣的各机构联系咨询合作事宜,PPP大讲堂学员单位优先考虑培训合作!

联系人:胡 平(培训部主任) 手 机:18611706048 (同微信)

|

日期

|

课程(

点击查看详情

)

|

地

点

|

|

06.21-23

|