前两年,IT界的并购趋势折射出一些行业发展动态,例如:

-

SAP以80亿美元并购调研SaaS Qualtrics,说明了企业软件SaaS化的深入发展。参见

企业软件 | 为什么一个调研平台值80亿美元

-

IBM以330亿美元并购红帽(Redhat),说明多云和混合云正成为企业计算基础设施的主要方向。

-

激进收购者、无线设备半导体企业博通(Broadcom)以189亿美元现金收购了老牌企业软件公司CA。在此之前,双方都有大额并购未遂的案例:CA计划和另一家同样专注于企业IT运维和IT服务管理的软件公司BMC以百亿美元规模合并,在企业IT运维管理软件及服务上,形成和IBM、HP的鼎足之势,最终未遂;而博通曾计划以1300亿美元收购芯片厂商同行高通未遂。其后,在2019年底,博通还以107亿美元收购了赛门铁克的企业安全业务,形成了从一家芯片企业向企业软件及服务转型的态势。这说明在云时代,企业级IT服务行业正在加速整合,IBM在今年分拆,重组企业基础设施服务业务,也正是这个动态的体现。

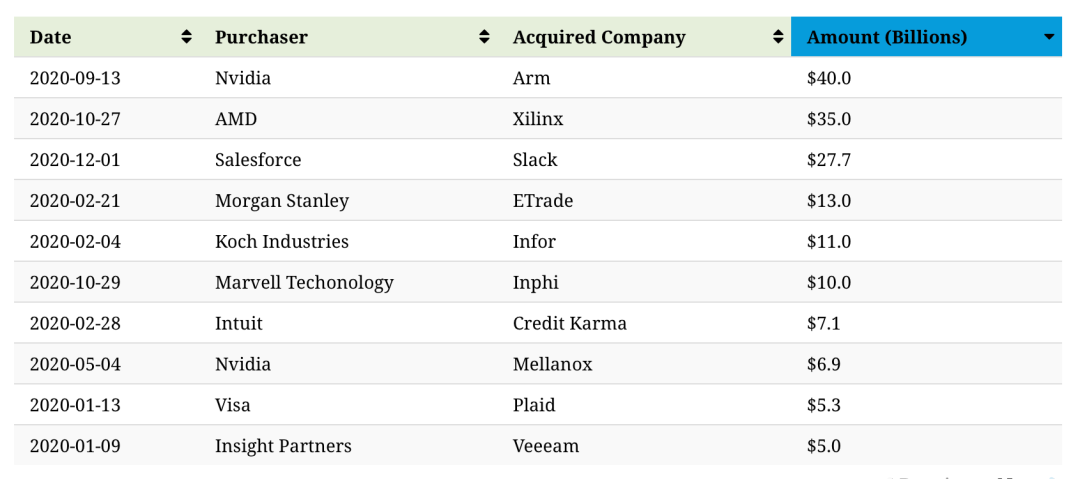

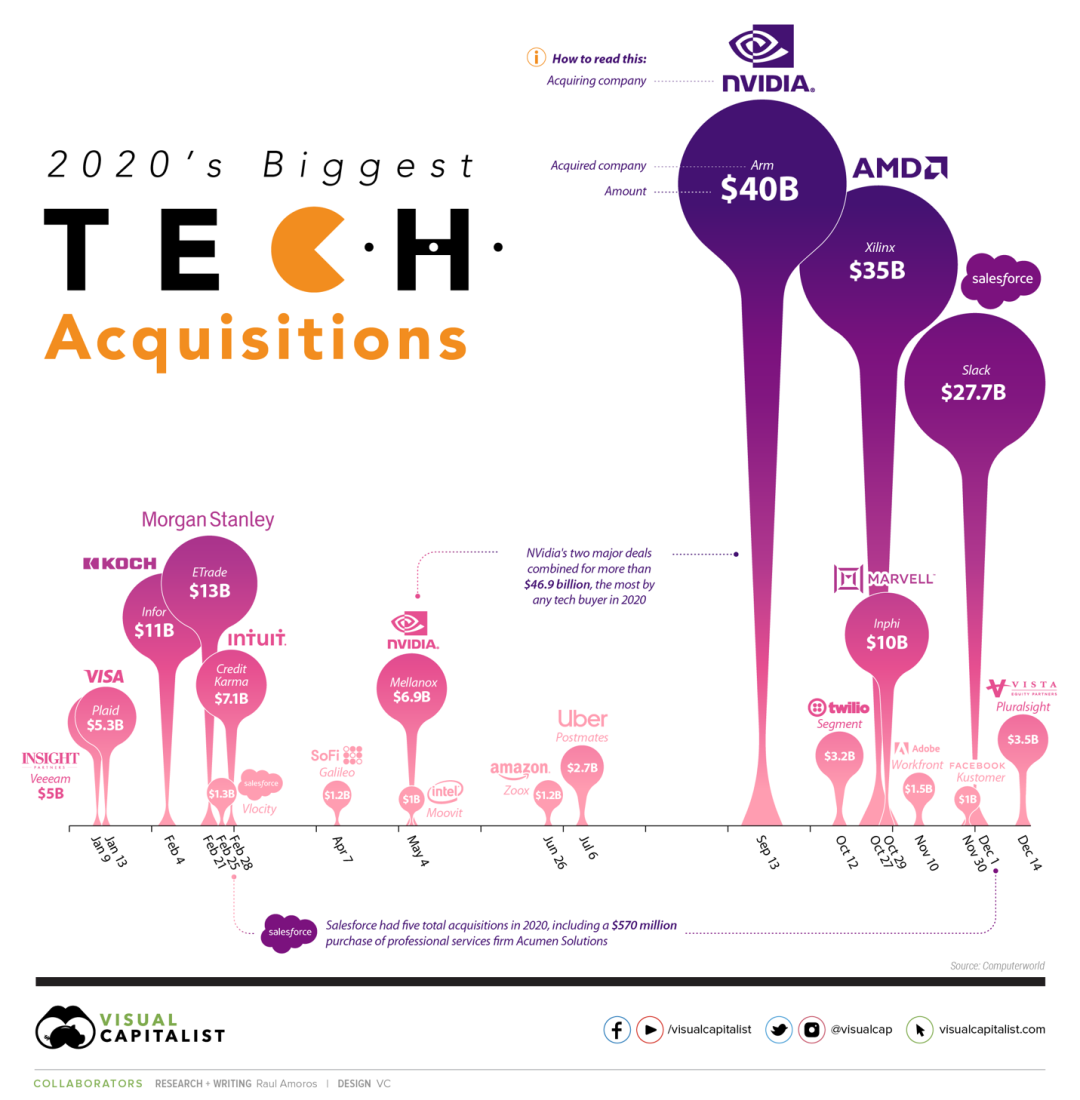

尽管今年遇上疫情,企业IT行业整合仍未减速。有并购研究专家总结了今年在IT界19件超过十亿美元的重大并购案,列表如下:

来源:https://www.visualcapitalist.com/visualizing-biggest-tech-mergers-and-acquisitions-of-2020

今年的这些并购,反应了如下企业IT界动态:

(一)

芯片厂商站在今年IT业并购舞台的中央。目前在中国国内掀起的芯片热,除了地缘政治的因素外,国外资本活跃引起的行业整合,也向中国芯片行业展示了巨大的想象空间。

从显卡芯片发展为人工智能芯片厂商的Nvidia今年完成了两次大规模并购,上半年以69亿美元收购了以色列芯片厂商Mellanox,后者芯片用于连接数据中心的服务器、存储和超融合基础设施的网络设备;下半年,Nvidia宣布以400亿美元从软银手中买去芯片设计公司ARM,该交易仍未完成,如成功是芯片行业里有史以来最大的并购案。关于ARM模式参见

华为鸿蒙成功的关键不仅是技术生态,而是商业生态

随着云数据中心、软件定义数据中心、5G商用、人工智能等技术发展,数据驱动业务,对数据中心内以及数据中心间的高速互联提出了更高的要求,光通信是该领域的基础技术。2020年10月,主营混合信号及数字信号处理领域芯片设计的半导体领先厂商Marvell宣布以100亿美元收购美国光通信芯片及光模块制造商Inphi,并已经在近期完成交易。

仅次于Intel的CPU厂商AMD在10月宣布以350亿美元收购可编程芯片厂商

赛灵思(Xilinx)

,它是“现场可编程门阵列(FPGA)”的开创者,在该细分领域的全球市场占有率超过一半、排名第一,而英特尔(Intel)则早已在2015年底,以167亿美元收购了该领域排名第二的Altera。这两家厂商占据了FPGA市场接近90%的份额。FPGA是预先设计“万能”的芯片线路,由计算机、网络、通讯、汽车等设备厂商根据应用需求,现场进行编程,相对于把程序“烧死”在芯片里的方案更具灵活度,有利于提高设备商的研发效率。FPGA非常适用于AI与物理层融合的物联网边缘计算场景,至次,FPGA已被传统芯片大厂IBM、AMD整合,中国企业面临巨大挑战。

在云到边缘计算的连接方面,今年还有一个值得注意的收购是历经剥离的惠普以9.25亿美元收购了网络连接设备商Silver Peak,和其前几年收购的另一家无线网络设备商Aruba进行整合。

(二)

Intel布局不仅在芯片产品,今年中,他宣布以10亿美元收购以色列交通出行软件公司Moovit(国外版的百度地图或高德地图这样的路线规划软件),这可以看作Intel在2017年以153亿美元收购以色列自动驾驶汽车芯片厂商Mobileye、2019年底以20亿美元收购以色列人工智能芯片厂商Hanana Labs的战略延续,无人驾驶汽车的基础技术正被Intel等领先厂商整合。

说起无人驾驶汽车,2002年6月低,亚马逊以12亿美元收购了无人驾驶汽车Zoox,在此之前,亚马逊一直大力投资或并购无人运输技术,包括收购仓库机器人公司Kiva Systems,投资无人驾驶汽车Aurora和Rivian等。

(三)

在金融科技领域,2020年1月,Visa以53亿美元收购了从事金融开放平台的硅谷技术初创公司Plaid,该公司在美国提供API来打通各大银行、支付平台以及财富管理平台之间的连接,随后,2020年下半年,Visa的竞争对手万事达(Mastercard)也以8.25亿美元收购了跟Plaid类似的另一家基于API提供金融机构联通的金融技术公司——

FinCity

,前些年我们说的基于“API经济”、“开放平台”的“

开放银行

”正在加速,在这样的平台上,积累了巨大的金融相关数据。实际上,中国互联网公司在这方面的金融科技,比美国已经先行一步,但是,两国互联网业和金融业的生态存在巨大不同。

2020年2月,摩根士丹利以130亿美元收购了上一轮dotcom热时就名声大噪的线上股票交易平台E*Trade,不过今天E*Trade已经从线上股票交易,发展到了包含线上直销银行、基金以及财富管理等业务的综合性线上金融零售商。

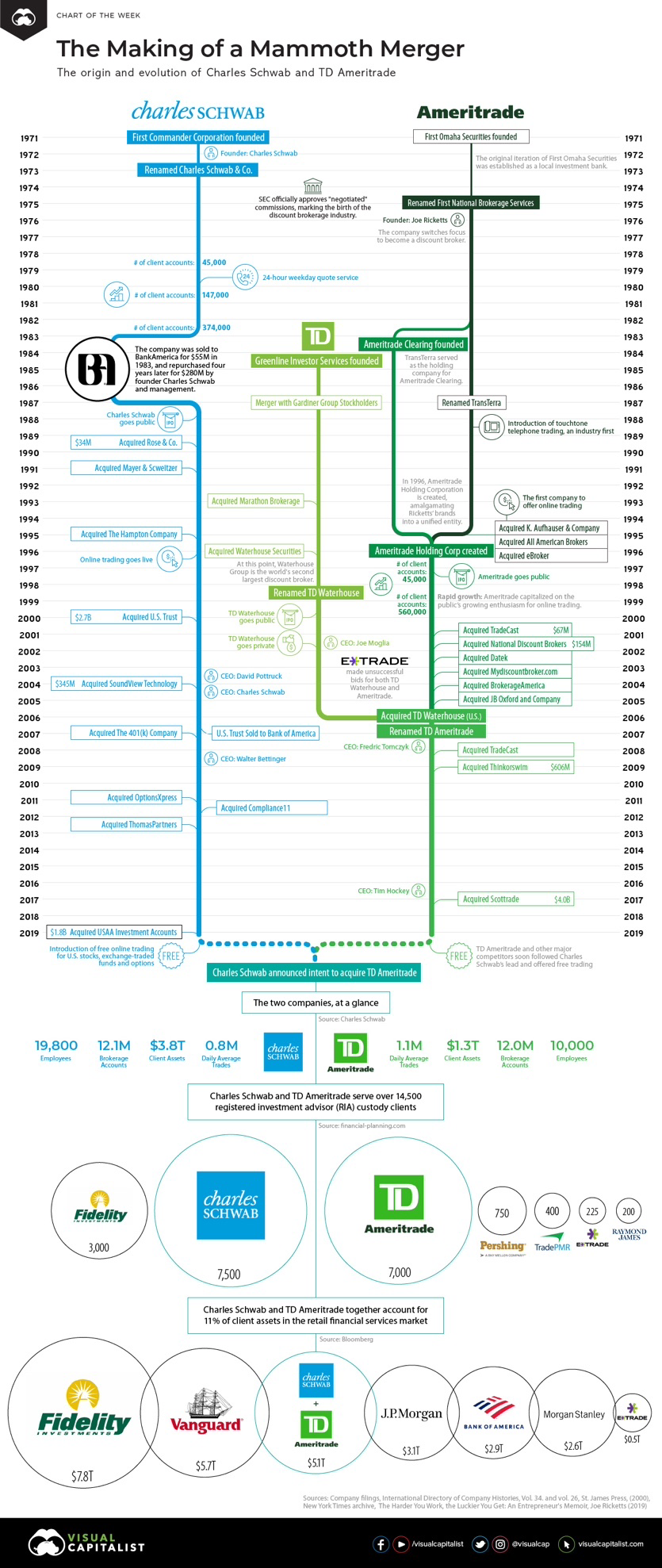

在稍早些时候,2019年11月,美国第一的线上金融零售公司嘉信理财(Charles Schwab) 以260亿美元代价合并了行业第二的德美利证券(TD Ameritrade),组成了证券交易代理以及财富管理的线上巨无霸,这也使得E*Trade业务受到挑战。随着数字化渠道的发展,直销银行、保险公司、证券公司、基金公司、经纪代理、财富管理等以客户为中心,商业界线越来越融合。

今年另一起金融科技领域重要并购是传统个人应用软件公司的跨界。2002年2月,加州老牌软件商Intuit宣布以71亿美元收购消费信用管理平台Credit Karma,并且在年底完成了交易。Intuit是80年代就成立的面向个人和小企业应用的软件公司,在PC时代刚兴起时,桌面办公和财税处理,和游戏一起,是在PC上运行的主要软件品类。随着近年来个人软件向SaaS转型,以个人及小企业的用户的理财应用场景为核心,Intuit扩展到个人理财平台Mint.com。收购Credit Karma,管理为小额贷款提供信用记录的个人信用信息,近期,在疫情背景下,Intuit还推出了类似于我们“有赞”的个人电商建站服务,进一步补充了个人财税的应用场景。

今天,Intuit的市值已经超过1000亿美元,中国的个人财税软件市场十多年前早就萌芽,金蝶出来的创业者做的“随手记”很早就在模仿Intuit商业模式,还并购了另一家早期主流个人理财软件“家财通”,但是国内这个领域一直不温不火,中国的富裕个人还没有用软件来数字化理财的习惯,支付宝和微信也占领了个人财富管理的前端。我家领导使用“家财通”单机版记账已经十多年了,还没上云,也没连理财平台。

(四)

在企业应用领域里今年也发生了多起重大并购:

2020年2月底,人力资源管理软件的两家中游企业Kronos和Ultimate Software在资本的多年撮合下,宣布以220亿美元代价合并,形成仅次于SAP、Oracle、Workday的第四大人力资源管理云。参见:

全球人力资源管理软件简史(四)——劳动力管理

几乎同一时间,起家于企业培训管理平台,近年来向人才管理套件云转型的CornerStone OnDemand以14亿美元收购了老牌企业培训管理软件公司Saba,参见《

从十四亿美元收购Saba的CornerStone,谈人才管理云的发展

》。不知什么原因,这两个大型并购案没有被列入原文清单中。

在人力资源技术领域,2020年12月,一家专注于企业软件的投资公司宣布以35亿美元收购了PluralSight,这家公司提供线上的IT教育培训,包括软件开发、IT运维、信息安全、数据管理、体验创意等课程,它的商业模式是对企业提供培训订阅服务,目前营业收入86%来自企业,属于SaaS范畴。整个IT培训市场大约有240亿美元,企业培训SaaS市场方兴未艾。

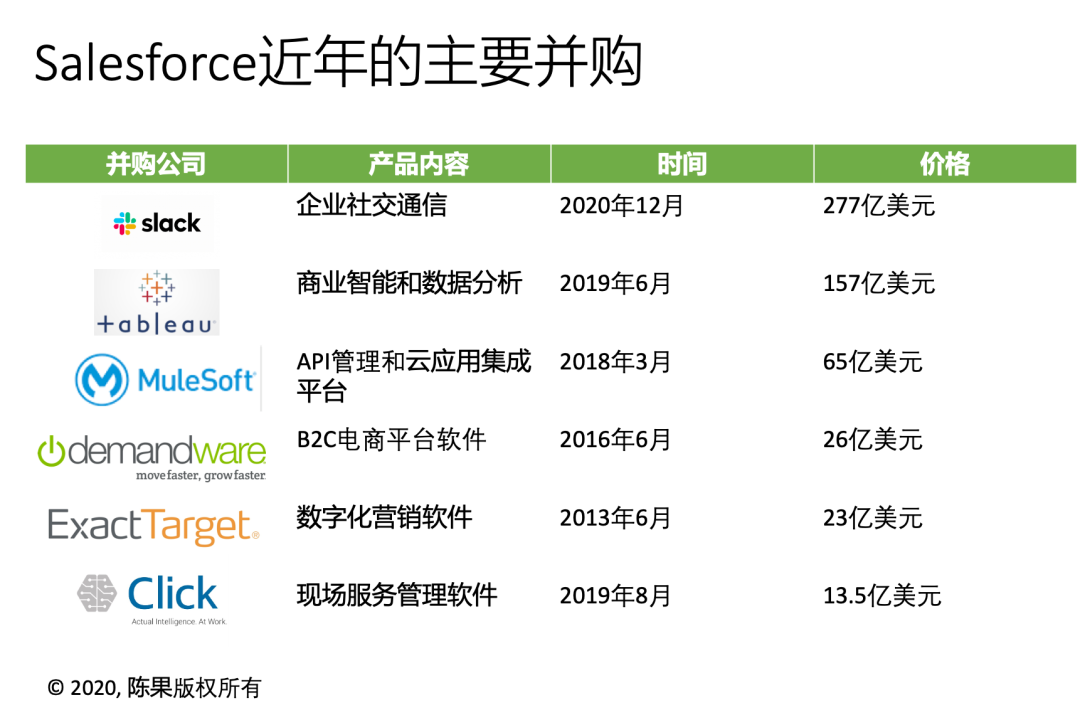

Salesforce在今年市值一路狂飙,目前已经突破2000亿美元,超过了Oracle、SAP、IBM等所有传统企业IT服务和产品厂商,成为企业IT领域的新王者。Salesforce从CRM起家,前些年通过一系列收购,形成了SaaS+PaaS完整的产品线,2019年中,Saleaforce以惊人的157亿美元收购了商业智能、数据分析厂商Tableau,从它的收购历程来看,补齐了传统CRM的四大领域定义:2B销售、2C销售(电商)、营销、服务,并且构筑了Paas平台、集成中间件、数据分析等完整的企业应用体系,2020年12月宣布以277亿美元的惊人代价将Slack纳入囊中,其占据企业用户的数字化入口,全面布局企业应用的前、中、后台的逻辑就清楚了。

中国IT公司的逻辑是反过来的,从前到后,腾讯占据了企业微信的用户入口,因而其入股CRM软件销售易、HR软件肯耐珂萨以及法大大等,就顺理成章了。ERP传统大厂,例如金蝶,和腾讯产生某种化合作用,也许是可以预见的事情。

2020年Salesforce完成的另一起重要收购是13亿美元收购了在salesforce平台上提供行业应用服务商Vlocity,改组为Salesforce行业解决方案(Salesforce Industries)。Vlocity提供电信、能源和公用事业、媒体、保险等基于Salesforce的行业解决方案。这种基于Salesforce平台、提供垂直行业方案的SaaS,还有另一家类似商业模式的公司,即专注在医药销售CRM领域内的Veeva,Veeva已经单独上市,目前市值搞达400多亿美元。

跟Salesforce在营销SaaS领域内展开竞争的Adobe,在2020年11月宣布以15亿美元收购项目协同软件Workfront。协同及项目管理是企业IT传统领域,无论是早期各种所谓协同OA软件,还是近年来国外兴起的monday.com, Jira, Trello等等,以及国内的已被阿里收购的Teambition、字节跳动的飞书等,都属于通用的项目协同工具。

在数字化营销领域里,营销活动(Campaign)通常按项目形式组织,涉及到营销部门内部以及外部机构的工作协同,下图里Workfront以及其他营销部门常用的项目协作工具,早已被列入营销技术栈(Martech Stack)的一部分。

在

CRM和数字化营销领域里,2020年10月,基于API的用户联络平台Twilio宣布以32亿美元收购客户数据平台公司Segment。市场对该消息反应相当积极,Twilio的市值飙升到惊人的490亿美元。之前在

2018年,Twilio曾以20亿美元收购了基于API的邮件平台SendGrid,构成了全渠道的用户云通信中心。