1. 本周回顾和投资观点

本周市场综述:

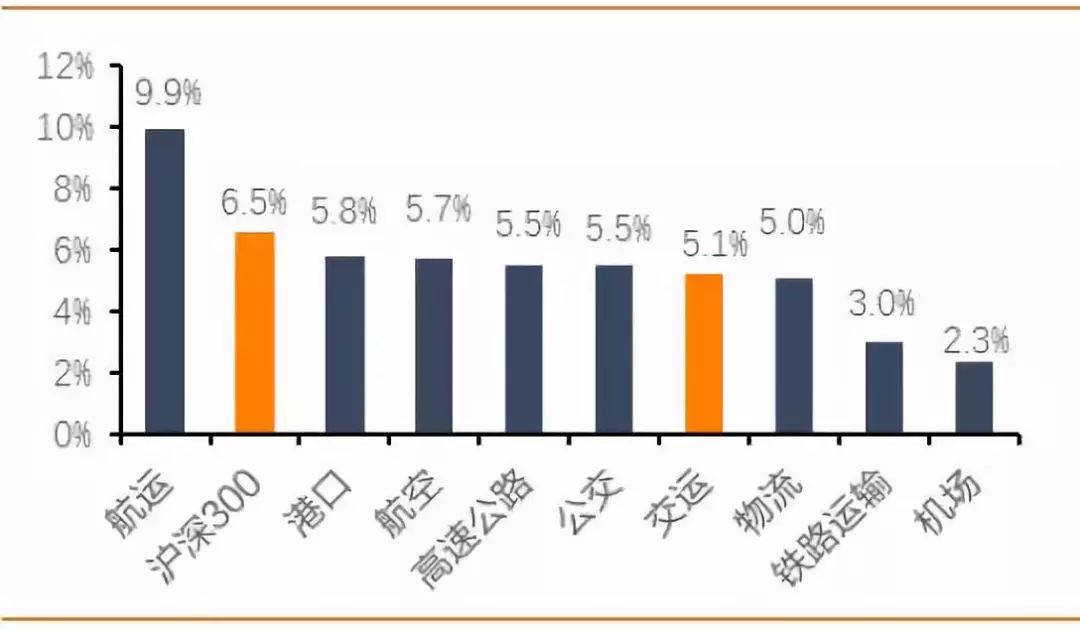

本周A股大幅上涨,上证综指报收于2994.0,环比涨6.8%;深证综指报收于9167.7,涨6.0%;沪深300指报收于3749.7,涨6.5%;创业板指报收于1567.9,涨7.7%;申万交运指数报收于2385.6,涨5.1%。交运行业子板块全部上涨,其中航运板块涨幅最大(9.9%),其次为港口板块(5.8%)。本周交运板块涨幅前三为飞马国际(19.5%)、瑞茂通(18.6%)、中远海发(18.1%);跌幅前三为南京港(-5.9%)、申通快递(-4.2%)、欧浦智网(-3.0%)。

航空机场板块:

航空板块,

春运收官,民航旅客运输量7288万人次,同比增长11.4%,需求依然旺盛。2018年供给逐步收紧的逻辑已经逐步印证,2019年航空公司创造超额供给的空间或进一步收窄,ASK增速放缓是大概率事件;民航需求仍处于高速发展期,春运高增速很可能意味着全年需求平稳较快增长;价格方面,涨价航线的票价韧性依旧,暑运旺季的稀缺性进一步增加导致票价弹性十足。近期汇率表现强势,拉低人民币航油成本的同时,经营租赁并表也将在2019年为三大航将带来更大的汇兑弹性。2018年油价汇率暴击,2019年外部环境显著转暖,看好短期情绪修复,长期超预期叠加,继续推荐三大航、春秋、吉祥。

机场板块,

我国上市机场尤其是三大枢纽机场的业绩驱动力已经逐步完成了从航空主导到非航主导的转变,未来发展空间仍然巨大,且MSCI扩容或持续为现金流健康的枢纽机场带来增量资金。细分标的中,我们依然核心推荐业绩稳定增长的上海机场;以博弈基本面反转的逻辑推荐业绩探底回升的白云机场;考虑到市场预期过度悲观,推荐首都机场;推荐国际线业务量快速上行,粤港澳大湾区概念刺激的深圳机场,关注厦门空港。

物流快递板块:

快递板块,

1月快递数据出炉:1月全行业实现业务量45.2亿件,同比增长13.5%;上市公司增速方面,依次为申通(+43.0%)、圆通(+36.1%)、韵达(+35.6%)以及顺丰(+27.4%),增速分别是行业的3.2、2.7、2.6和2倍,上市公司数据均大大超出行业水平带来集中度的快速提升,叠加公司短期环比价格数据企稳,长期看A股公司的成本与毛利均存改善空间,快递板块估值有望继续提升。我们1月中旬推荐的圆通、申通从2H18出现单量拐点,但股价仍滞后表现,估值依旧较低,弹性更大,同时关注板块估值修复下的韵达和顺丰。

物流板块,

自下而上地看,我们继续推荐化工物流股密尔克卫,公司属于大行业、小市场,跟随大客户以销定产确保成长性,继续推荐!

航运港口板块:

航运板块,

航运板块(申万Ⅱ)本周大幅上行,连续第三周上涨,一方面来源于油运的运价飙升,另一方面来源于先前过度悲观预期的修复。

-

集运市场:

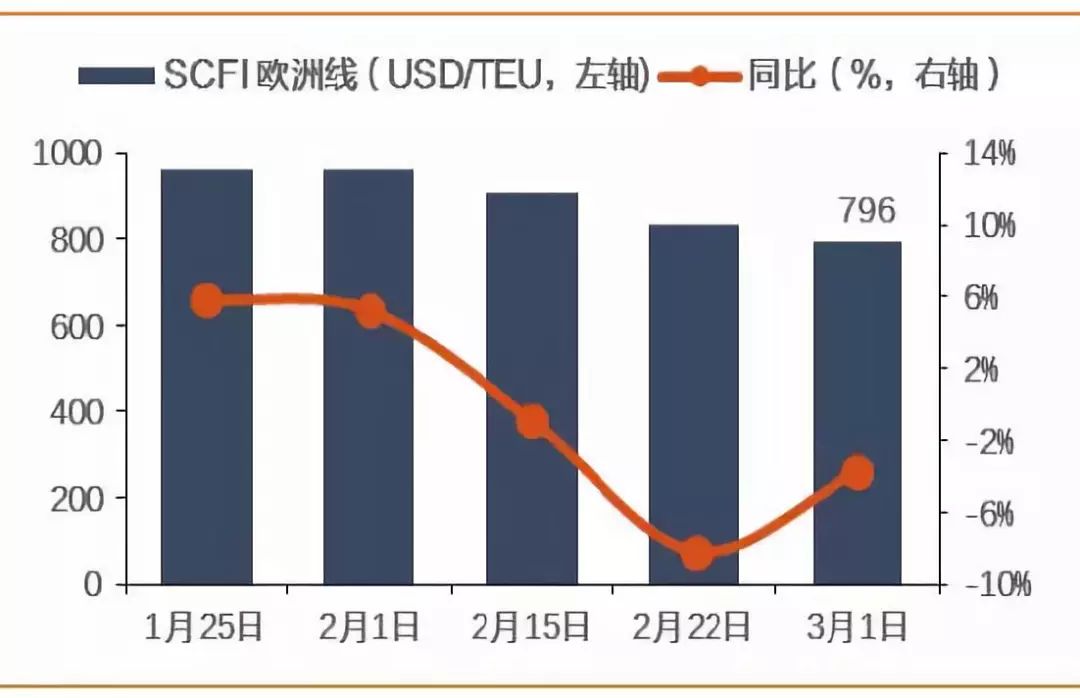

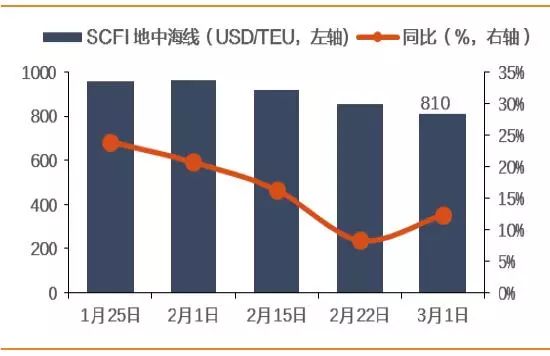

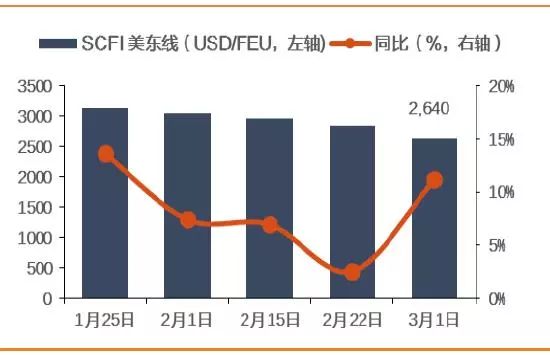

受春节及元宵影响国内工厂尚未完全复工,且年前的抢运对出口需求有所透支,运输需求低迷,虽然有一定规模的运力控制计划,但是货量缺口明显,航商主动降价以拉动揽货量,航线运价表现疲软。2月22日SCFI环比下跌4.6%至847.75点,较上期跌幅收窄0.3个pct。其中欧洲线运价下跌8.3%至831美元/TEU,地中海线跌6.8%至857美元/TEU,部分班轮舱位利用率跌至90%以下;美西线运价环比跌6.2%至1720美元/FEU,美东线跌4.4%至2837美元/FEU,美西、美东舱位利用率分别下降至90%、95%以下。

我们认为本次国务院副主席刘鹤增加了习近平主席特使的身份,贸易战谈判有望获得长足进展,对于航运商来说将形成利好,市场情绪有望得到提振,建议提前布局中远海控。

-

油运市场:

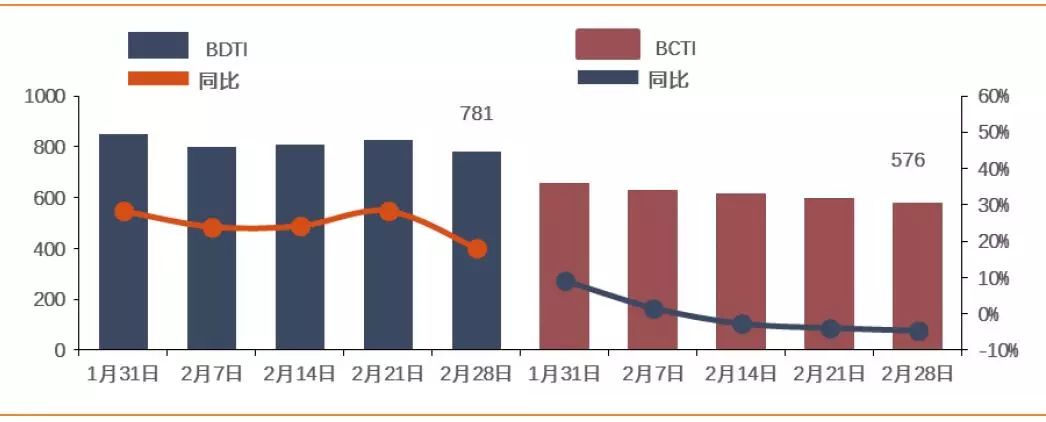

本周BDTI环比下跌5.7%至781点,BCTI跌3.0%至576点,但是受美湾地区运价较高影响,大量船舶空放至美湾,TD3C航线可用运力减少,TCE大幅反弹至35000美元/天以上的水准,本周CTFI报1078.96点,在上期暴涨31.6%的基础上继续大涨15.5%。我们认为本周油轮股的强势很大程度源于本周是中国自11月底以来首次重新从美国进口原油,中美贸易谈判的乐观预期形成板块的估值修复。2019年上半年运力交付仍然较高,市场对行业改善的预期压制拆解量,供需格局压力仍存。建议关注OPEC减产情况以及中美贸易战关于能源进口谈判的情况,关注中远海能。

-

干散货市场:

BDI本周环比回升4.7%至664点,但是BCI持续疲软,行情持续承压。 IMO环保公约的执行、行业的持续低迷有望带来产能逐渐出清,新船订单逐渐缩小的趋势有望得以延续,维持2020年或为行业长期底部判断不变。

港口板块(申万Ⅱ),

本周大幅上行,我们认为主要来自于两会将会继续提及雄安区域的建设计划以及粤港澳大湾区的战略规划,主题投资具备抢跑机会。建议关注直接受益于雄安主题的日照港、唐山港;粤港澳大湾区主题的招商港口、盐田港、广州港、珠海港以及间接受益于铁矿石进口需求的青岛港。

铁路公路板块:

铁路板块,

2月26日,中国证监会北京监管局网站披露了京沪高速铁路股份有限公司上市辅导备案表,京沪高铁A股上市工作正式启动。另外本周铁路春运结束,全国铁路累计发送旅客4.1亿人次,首次突破4亿人次,同比增加2539.2万人次,增长6.7%。其中动车组发送旅客2.4亿人次,增长16.2%,动车组发送旅客占旅客总发送量60%,同比提高5个百分点。2019年铁路的改革十分明确,中央经济工作会议自2016年开始连续第三年点名铁路改革,强调要以股份制改造为牵引,投资上我们选择基本面改善+国企改革的公司,继续推荐:广深铁路PB估值低至0.93x处于历史低位,公司地处广深地区,土地价值高,土地价值释放循序渐进;铁龙物流:今年继续受益于公转铁、沙鲅线有望量价齐升释放业绩弹性,另外公司运营铁路特种集装箱业务,业务拓展空间巨大,2018年业绩PE为18x;大秦铁路为高股息率品种,业绩稳健,战略地位重要。

公路板块,

交通运输部披露春运期间公路旅客发送24.6亿人次,同比下降0.83%。策略方面,自下而上精选具有区位优势、股息率高的标的,推荐深高速,建议关注粤高速A、宁沪高速。

投资建议:

推荐中国国航、南方航空、东方航空、申通快递、圆通速递、密尔克卫、上海机场、白云机场,关注广深铁路、中远海能、中远海控。

风险提示:

宏观经济超预期下滑;国企改革不及预期;航空票价不及预期;快递行业竞争格局恶化。

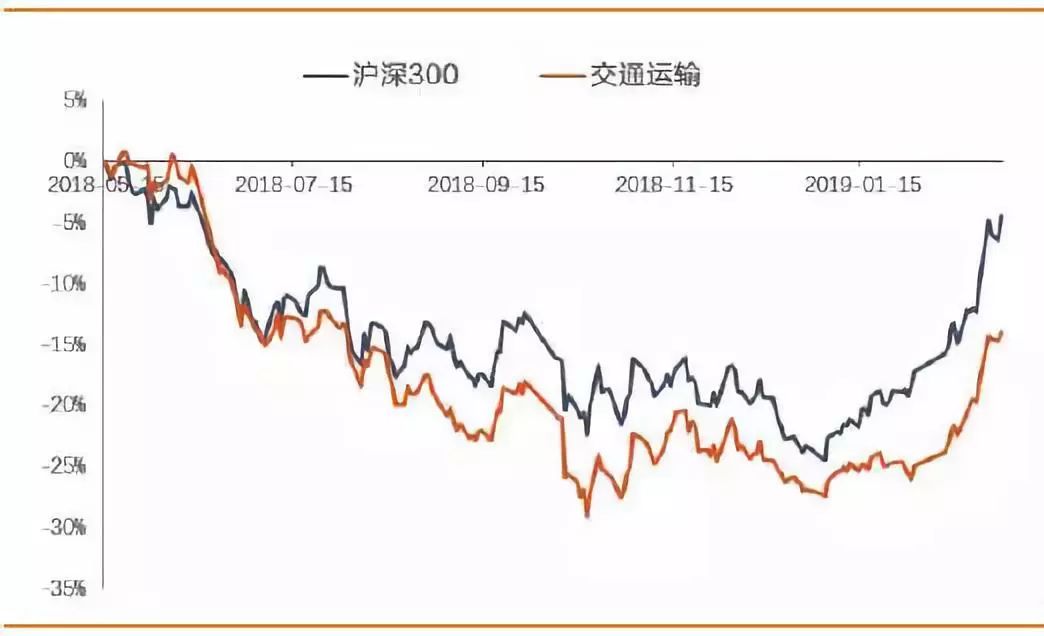

图1:交运板块表现(2018年5月15日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2019.2.25-3.03)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

飞马国际

|

4.0

|

19.5%

|

2.0%

|

8.7%

|

|

瑞茂通

|

8.6

|

18.6%

|

5.9%

|

22.3%

|

|

中远海发

|

3.0

|

18.1%

|

0.3%

|

31.6%

|

|

天海投资

|

3.5

|

14.7%

|

-1.1%

|

29.5%

|

|

怡亚通

|

5.6

|

12.2%

|

0.5%

|

12.2%

|

|

3交运板块领涨股

|

|

德新交运

|

31.7

|

19.3%

|

10.0%

|

10.1%

|

|

白云机场

|

13.2

|

6.7%

|

6.7%

|

30.8%

|

|

华铁股份

|

5.1

|

11.6%

|

6.2%

|

11.4%

|

|

瑞茂通

|

8.6

|

18.6%

|

5.9%

|

22.3%

|

|

上海机场

|

59.5

|

0.9%

|

3.9%

|

17.2%

|

|

19年交运板块领涨股

|

|

新宁物流

|

14.0

|

-2.7%

|

0.0%

|

53.4%

|

|

中信海直

|

7.7

|

9.3%

|

1.6%

|

36.0%

|

|

中海发展

|

6.0

|

10.7%

|

1.4%

|

34.7%

|

|

南京港

|

10.3

|

-5.9%

|

0.1%

|

32.4%

|

|

永安行

|

26.1

|

-0.2%

|

1.1%

|

32.2%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1. 本周行业报告

2.1.1. 航空行业点评:汇兑燃油两端受益,中美和谈后加注航空!

会计准则修订,经营性租赁资产即将进表。

国际会计准则租赁相关条款发生修订,我国会计准则跟随国际会计准则修订调整。2018年12月7日,我国财政部发布财会【2018】35号文——关于修订印发《企业会计准则第21号——租赁》的通知,明确在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。

航空公司业绩对汇率敏感性大概率翻倍,汇率升值尽享弹性。

我国航空公司经营租赁租金绝大部分以美元支付,因此经营租赁并表后,航空公司账面美元租赁负债将增加,业绩的汇率敏感性显著扩大。我们测算,如仅考虑经营租赁并表,国航、南航、东航利润总额对单位汇率波动的敏感性分别增大3.19亿、4.87亿、3.07亿,叠加存量汇兑弹性,如人民币对美元汇率升值1%,国航、南航、东航利润总额将分别增厚6.32亿、8.83亿、6.16亿,相比过去的汇率弹性分别提高101.8%、122.9%、99.2%。

汇率升值降低人民币航油成本,弹性叠加形成共振。

国内航空煤油出厂价的制定标准主要参考采价期内新加坡航油价格及人民币汇率,基本与采价期内汇率均值呈现线性关系,因此可以大致认为如人民币对美元汇率中枢每升值1%,人民币计价的国内航空煤油出厂价下降1%。对航空公司而言,在航空煤油出厂价的基础上支付一定的航油进销差价,并扣除增值税,账面航油成本同样也将下降接近1%。我们预测如人民币对美元升值1%,则国航、南航、东航航油成本将出现一定下降,税前利润应分别增厚3.88亿、4.29亿、3.47亿。成本费用端优化形成共振,如汇率升值1%,根据当前三大航的万得一致盈利预测,我们测算国航、南航、东航的税后归母净利润将分别增厚6.8%、10.8%、9.1%。

投资建议:

年初至今在岸美元兑人民币累计升值2.19%,明显好于2018年全年贬值5.43%的表现。单从汇率弹性的角度看,三大航的弹性顺序为南航>东航>国航,考虑到人民币升值对出境需求的刺激,及北京大兴机场转场的影响,则是国航>东航>南航。2018年供给逐步收紧的逻辑已经逐步印证,2019年航空公司创造超额供给的空间或进一步收窄,ASK增速放缓是大概率事件;民航需求仍处于高速发展期,需求仍将平稳较快增长;涨价航线的票价韧性依旧,暑运旺季的稀缺性进一步增加导致票价弹性十足。近期汇率表现强势,拉低人民币航油成本的同时,经营租赁并表也将在2019年为三大航将带来更大的汇兑弹性。我们认为航空逻辑未破,19年基本面远好于18年,看好短期情绪修复,长期超预期叠加,继续推荐三大航、春秋、吉祥。

风险提示:

宏观经济下滑,油价上涨,汇率波动,测算局限性。

2.2.

本周重大事件

表2:

重大事件回顾

(2019年2月25日-2019年3月1日)

|

细分行业

|

重大事件

|

|

港口

|

珠海港(000507.SZ)控股公司珠海港昇披露2018年业绩预告,营业总收入2.08亿元,同比增0.38%;归母净利润7060.0万元,同比增6.20%。

南京港(002040.SH)2018年业绩快报,营业总收入7.18亿元,同比增5.88%;归母净利润1.64亿元,同比增54.25%。

恒基达鑫(002492.SZ)2018年业绩快报,营业总收入2.54亿元,同比增12.14%;归母净利润0.54亿元,同比减17.64%。

|

|

航空

|

华夏航空(002928.SZ)2018年业绩快报,营业总收入42.60亿元,同比增23.54%;归母净利润2.47亿元,同比减33.87%。

|

|

物流

|

宏川智慧(002930.SZ)2018年业绩预告,营业总收入3.98亿元,同比增9.20%;归母净利润1.03亿元,同比增11.43%;1季度预告,预计归母净利润4046.91-4856.29万元,同比增50%-80%。

飞马国际(002210.SZ)1、2018年业绩预告,营业总收入423.06亿元,同比减31.09%;归母净利润-19.40亿元,同比减734.23%;2、董事会同意计提资产减值准备金额16.87亿元。

永安行(603776.SH)1、公布未来三年股份分红回报计划,每次利润分配以现金方式分配的利润不少于当次分配利润的20%;2、董事会同意以1200万元收购永安电子锁100%股权。

顺丰控股(002352.SZ)2018年业绩快报,营业总收入909.43亿元,同比增27.60%;归母净利润45.56亿元,同比减4.57%。

申通快递(002468.SZ)2018年业绩快报,营业总收入170.14亿元,同比增34.42%;归母净利润20.45亿元,同比增37.46%。

韵达股份(002120.SZ)2018年业绩快报,营业总收入138.28亿元,同比增38.48%;归母净利润26.60亿元,同比增67.34%。

华鹏飞(300350.SZ)2018年业绩快报,营业总收入9.56亿元,同比减0.82%;归母净利润-5.54亿元,同比减-1037.54%。

欧浦智网(002711.SZ)公司接到证监会立案调查通知书;2018年业绩快报,营业总收入55.62亿元,同比减19.65%;归母净利润-2.58亿元,同比减222.63%。

东方嘉盛(002889.SZ)2018年业绩快报,营业总收入128.91亿元,同比增27.09%;归母净利润1.30亿元,同比增10.01%。

新宁物流(300013.SZ)2018年业绩快报,营业总收入10.45亿元,同比增15.82%;归母净利润0.55亿元,同比减61.63%。

龙洲股份(002682.SZ)1、2018年业绩快报,营业总收入68.61亿元,同比增44.43%;归母净利润1.68亿元,同比增0.64%;2、拟计提2018年资产减值准备金额2.02亿元。

普路通(002769.SZ)2018年业绩快报,营业总收入57.72亿元,同比增7.27%;归母净利润1.04亿元,同比增51.72%。

怡亚通(002183.SZ)1、2018年业绩快报,营业总收入714.23亿元,同比增4.24%;归母净利润2.03亿元,同比减65.85%;2、控股股东怡亚通控股延期回购3730万股股份,占总股本9.84%;补充质押300万股股份,占总股本0.79%。

传化智联(002010.SZ)2018年业绩快报,营业总收入196.81亿元,同比增2.09%;归母净利润7.97亿元,同比增69.83%。

|

|

高速公路

|

深高速(600548.SH)公布1月运营数据梅观高速日均车流量10.6万辆次,同比增12.9%;机荷东段30.4万辆次,同比增5.0%;机荷西段22.7万辆次,同比增3.2%;水观高速22.6万辆次,同比减3.4%。

|

|

公交

|

海峡股份(002320.SZ)2018年业绩快报,营业总收入10.50亿元,同比增7.32%;归母净利润2.15亿元,同比减5.64%。

德新交运(603032.SH)2018业绩快报,营业总收入1.70亿元,同比减13.67%;归母净利润2.57亿元,同比增848.58%。

富临运业(002357.SZ)2018年业绩快报,营业总收入9.64亿元,同比减10.30%;归母净利润0.39亿元,同比减62.08%。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

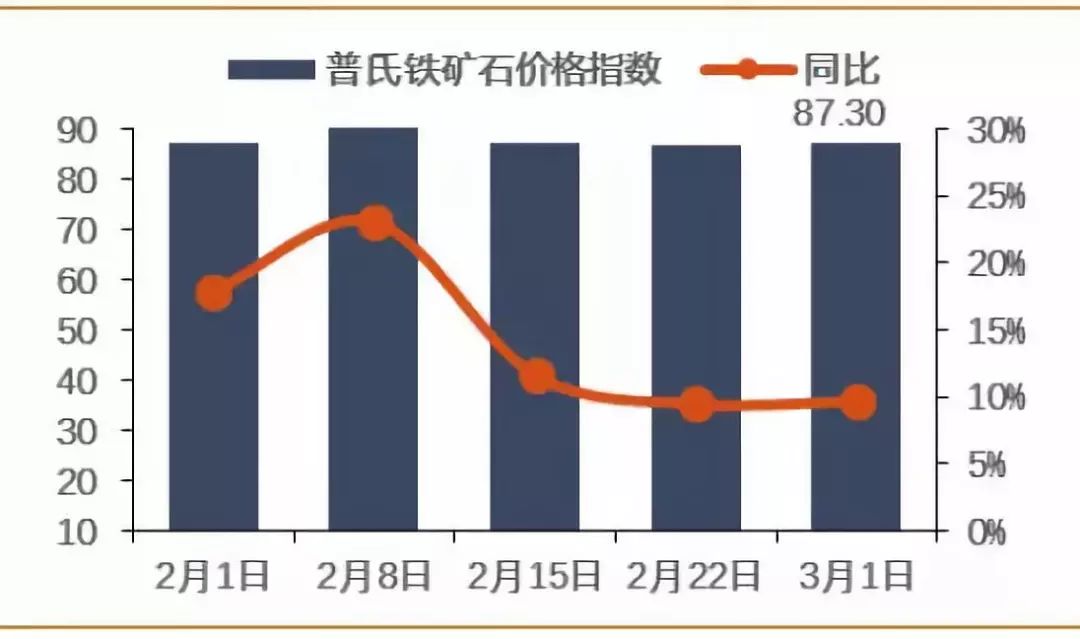

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

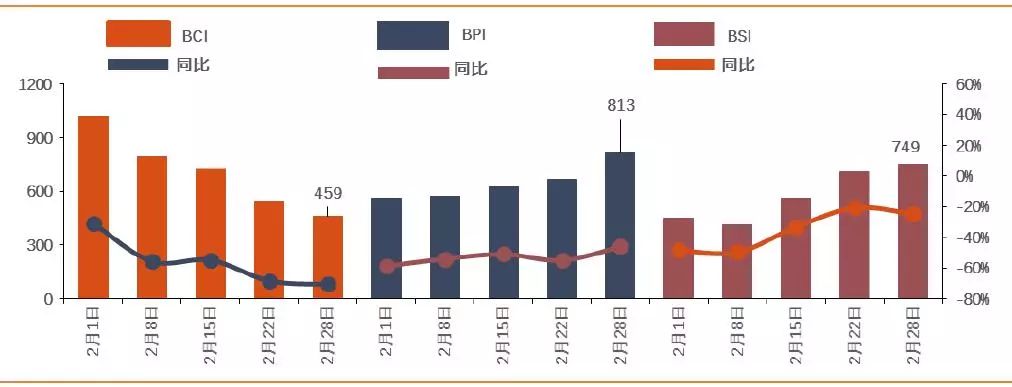

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

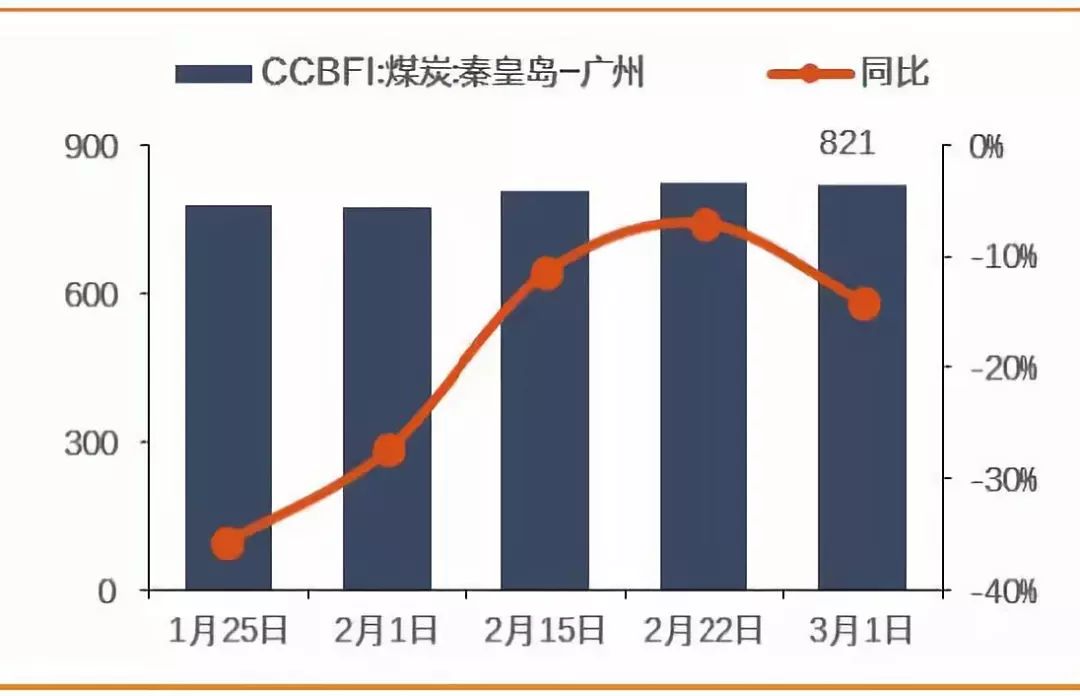

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

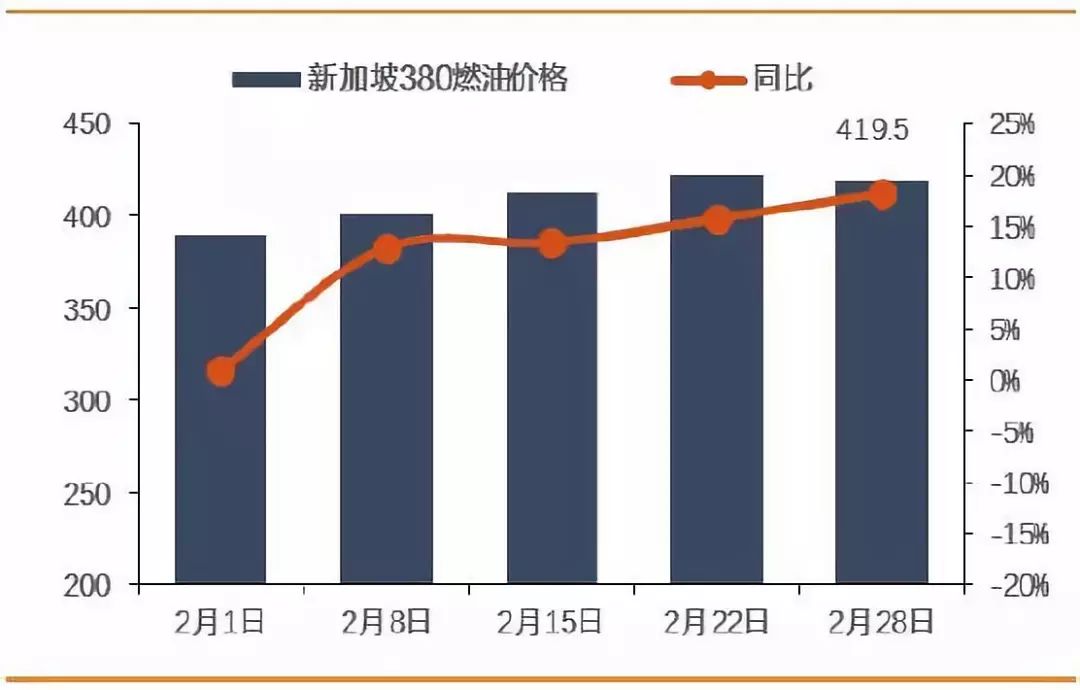

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

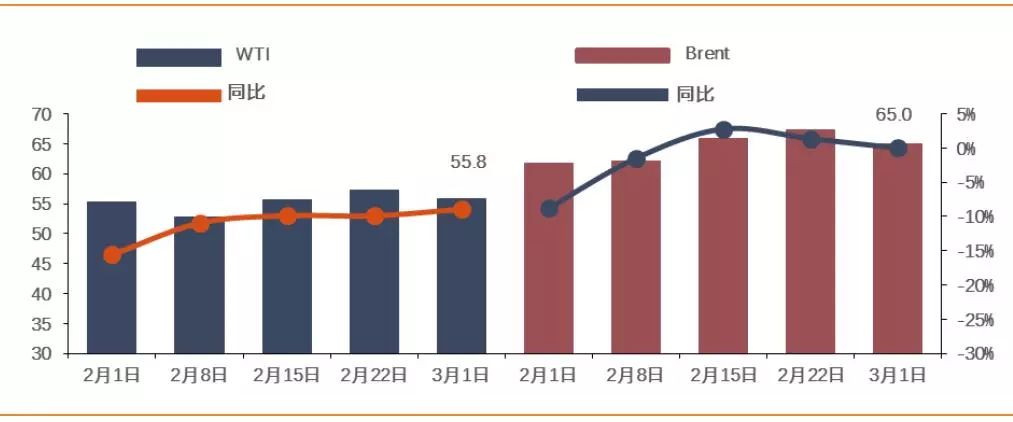

图11:国际原油价格(美元/桶)及同比(%

’

数据来源:WIND,天风证券研究所

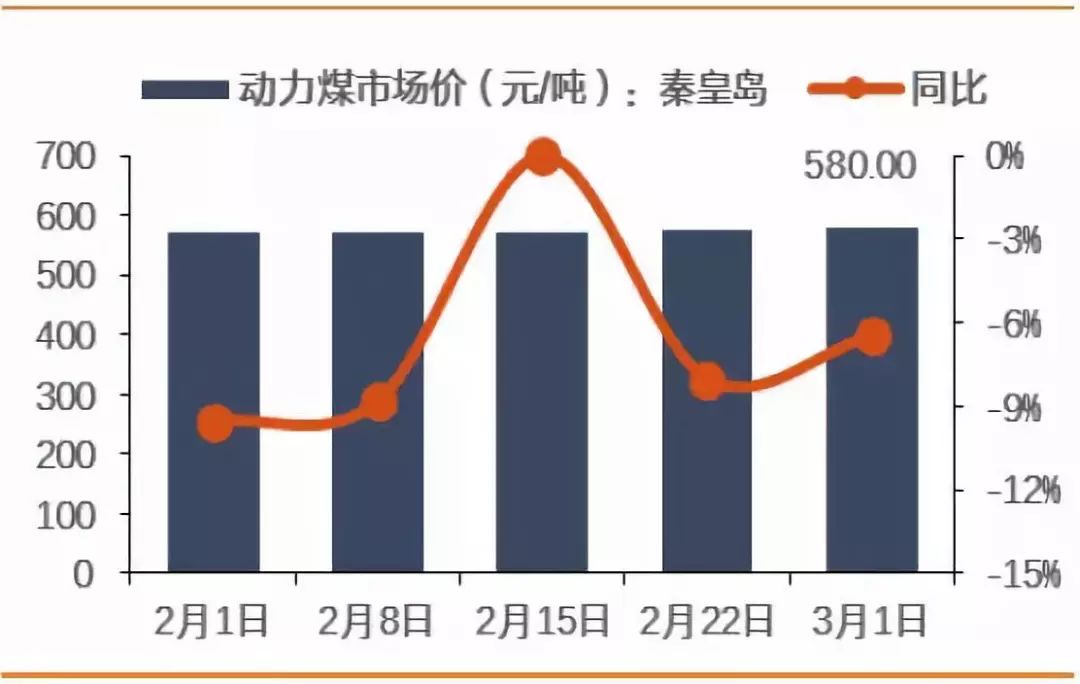

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

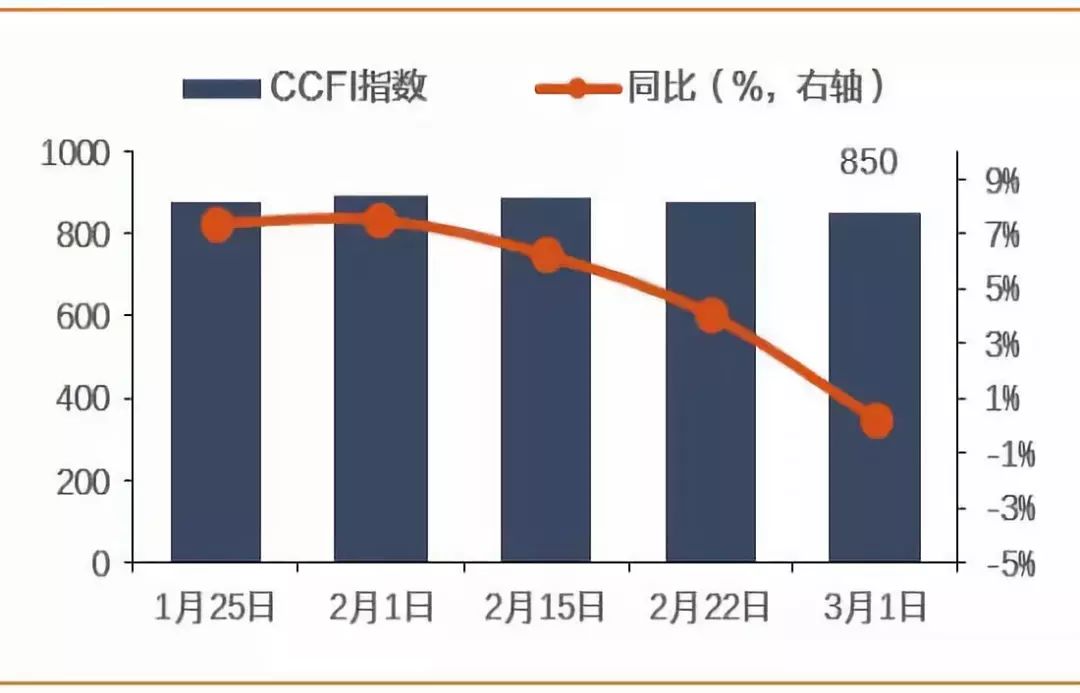

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

4. 近期交运个股解禁情况

表3:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

华夏航空

|

2019-03-04

|

9,562.52

|

4,050.00

|

10.11

|

13,612.52

|

33.99

|

|

宏川智慧

|

2019-03-28

|

3,753.63

|

6,083.00

|

25.00

|

9,836.63

|

40.43

|

|

春秋航空

|

2019-04-01

|

14.50

|

91,646.27

|

99.95

|

91,660.77

|

99.97

|

|

恒通股份

|

2019-04-01

|

3,360.00

|

16,800.00

|

83.33

|

20,160.00

|

100.00

|

|

华贸物流

|

2019-04-02

|

1,985.07

|

95,480.45

|

94.34

|

97,465.52

|

96.31

|

|

皖江物流

|

2019-04-22

|

73,927.98

|

312,513.21

|

80.41

|

386,441.19

|

99.44

|

|

韵达股份

|

2019-04-23

|

12,804.41

|

31,237.08

|

18.24

|

44,041.49

|

25.71

|

|

天顺股份

|

2019-05-29

|

3,681.00

|

3,504.09

|

46.92

|

7,185.09

|

96.21

|

数据来源:WIND,天风证券研究所

5. 标的预测

表4:主要

标的预测

|

板块

|

公司名称

|

盈利预测(EPS 元)

|

PE(TTM)

|

PB(LF)

|

|

|

2017A

|

2018E

|

2019E

|

|

|

|

航空

|

南方航空

|

0.48

|

0.28

|

0.46

|

33.9

|

1.6

|

|

东方航空

|

0.44

|

0.23

|

0.48

|

28.9

|

1.5

|

|

中国国航

|

0.59

|

0.46

|

0.61

|

24.3

|

1.5

|

|

航运

|

安通控股

|

0.37

|

0.57

|

0.68

|

14.8

|

3.0

|

|

海峡股份

|

0.45

|

0.57

|

0.65

|

46.9

|