对渠道变革和消费升级反应迟缓,定价中高端但产品力和品牌力又不够强有力,导致百丽性价比下降,失去了新生代消费者的青睐。

“如果不转型的话,公司只会慢慢死去。”在2016年5月的业绩发布会上,百丽CEO盛百椒如此感叹。

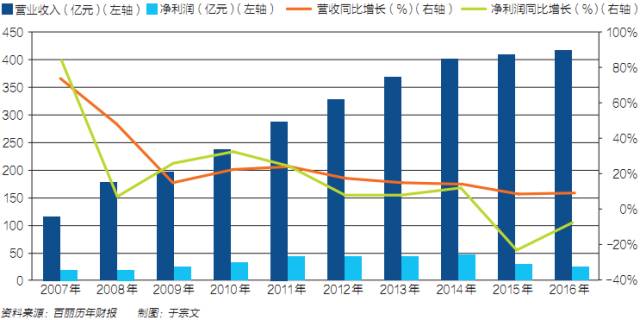

从2007年上市到2017年私有化,百丽国际控股有限公司(01880.HK,已退市,下称“百丽”)先是一路冲到1500亿港元市值,继而急转直下,近两年营收同比增长仅在2%左右,净利润出现负增长。2017年7月27日,百丽以531.35亿港元估值完成私有化交易。CEO盛百椒在致员工的信中表示“公司真的处于危机中”。

虽然黯然退市,但如今百丽依然在中国鞋业市场占据7%的市场份额,位列其前的只有耐克(中国)。中国鞋业市场一直高度细分,根据快消行业权威数据调研公司Euromonitor统计,排名前30的鞋业公司仅占整个市场规模40%左右。

作为中国最大女鞋零售商,百丽一方面在供应链管理、运营能力、人才体系等方面保有优势;另一方面在电商冲击、消费升级等大环境下,竞争力日渐衰退、发展前景堪忧。

直到现在,百丽鞋类业务的净利润依然比中国正装鞋全部10家上市公司(包括港股和A股)的利润总和还要大。图 / 视觉中国

百丽创始人邓耀1934年出生于香港,50年代开始在鞋厂做学徒,后来创办了自己的工厂。改革开放后不久,他将鞋类业务扩展至大陆,然后一步步把企业做大。邓耀为人低调,很少接受媒体采访,他曾表示自己“始终以一个工匠的眼光看待产品和市场”。

CEO盛百椒比邓耀小18岁,1991年以总经理头衔加入了刚成立的深圳百丽鞋业有限公司。在此之前,他任职于深圳招商局蛇口工业区轻纺开发公司。据华商韬略报道,盛百椒思维活跃、不苟言笑,崇尚华为式加班文化,很受邓耀赏识和重用。

2007年-2011年五年间,百丽在大陆的零售店从3828家扩大至14950家,相当于每年开店2200家、每天开店6家。很长一段时间,百货商场中的女鞋多半都是百丽旗下的。与此同时,百丽的营业收入攀升至289.45亿港元。

那段时间,曾任百度市场总监和总裁助理的毕胜,正在第一次创业——创办鞋类垂直电商乐淘网。他对《财经》记者回忆说:“那个时期的百丽是个伟大的公司,执行力、开店能力超强,但对互联网确实不懂。”

值得注意的是,那五年我国GDP增长一直保持在9%以上,城市中近一半都是25岁-49岁的高消费人群,正是人口红利回报最丰厚的时期。

百丽坚持多品牌战略,上市之后就开始了收购步伐,截至2011年底,它已经拥有百丽、思加图等十多个自有品牌,以及七个以上的特许品牌。由于各品牌女鞋在款式设计上没有明显差异,主要是价格区间不同,所以多品牌战略的意义更多在于提高市场占有率,而一旦控制了渠道也就意味着拥有了定价权。

2011年,百丽成立20周年,盛百椒如此概括取得的业绩:“建立并完善了以补货制为基础的弹性供应链,并培养了积极、细致、应变的零售管理体系”。在日常管理中,百丽基层管理人员一旦发现存货量过多或者结构失衡,就会通过同城调货、变价、促销等多种手段进行销售,同时每周根据补货情况来调整存货总量和货品结构。相对于竞争对手,这种动态调整领先了一大步。

另外一个优势是,百丽鞋类业务的毛利率始终保持在行业领先的60%左右,这主要与其自有鞋类品牌采用全价值链模式有关。也就是说,在产品研发、采购、生产制造、分销及销售各个环节加强运营管理,都可以转化为可观的利润。

强大的渠道控制、弹性的供应链管理以及灵活的运营能力,将百丽推向了“一代鞋王”的位置。2010年9月6日,百丽被纳入香港恒生指数蓝筹股之列,成为全球市值仅次于耐克的第二大鞋类上市公司。

然而从2012年开始,主要由于销售渠道的变化,百丽的经营变得艰难,股价在2013年2月达到历史高位后,一路下跌。

电商的崛起,不仅将销售从线下转到了线上,而且还让消费者越来越关注产品的性价比。在线下,百货商场向购物中心的转向,则让百丽20多年积累的渠道优势不断弱化。

当被问到百丽为什么没有及早变革时,毕胜反问《财经》记者:“如果一面投入10块钱获得20块钱利润,另一面只能获得10块钱利润,你会选哪个?”

根据Euromonitor数据,即使在2011年,电商在鞋履这一品类的渗透率也只有3.6%,对于百丽来说,渠道下沉、扩张零售版图是性价比最高的选择。

危机意识的欠缺和对眼前利润的追逐,让百丽在变化骤至时措手不及。

根据中国百货商业协会统计,2012年81家大中型百货零售企业销售总额为2282.7亿元,同比增长8.92%,与2006年-2011年百货行业销售年均增长率16.5%相比明显下滑。

商务部发布的《中国零售行业发展报告(2013)》指出,2012年国内网络零售交易规模达1.31万亿元,同比增长67.5%。截至2012年底,国内B2C、C2C与其他零售电商模式企业数已达2.5万家。

20多年来,百货商场始终是百丽鞋类业务的核心销售渠道。作为第一零售业态,百货商场通常有50%以上的销售额来自服饰鞋包品类。而百丽凭借拥有多个中高端女鞋品牌的优势,通常都可以拿到比同行更低的扣点。双方已达成深层次的合作关系。

但2012年以后,线下渠道从百货商场到购物中心的迁徙明显,而完成这两个零售业态的切换,对百丽来说困难重重。由于客流结构不同,百货商场中面积较小、空间开放、单一品牌的经营专柜模式很难简单复制到购物中心。购物中心的店铺相对独立,一般都要有较大空间和较多商品选择,才能具备一定的独立聚客能力。这也就是说,百丽之前借助多品牌获得的渠道控制优势,在购物中心场景下反而变成了劣势。

另外,购物中心的消费者更倾向于奢侈品、快时尚以及体育品牌等。而更多新品牌的出现,也让百丽从必选品变为选项之一。

线下渠道变化的同时,线上销售已经成为不可逆转的趋势。根据Euromonitor数据,2014年电商在鞋履品类的渗透率是16.0%,在整个社会消费品中的渗透率是11.9%。方正证券副总裁倪华告诉《财经》记者,电商的渗透是按照家电和3C、服装鞋履和化妆品、商超商品这一逻辑衍变的。这是因为随着物流体系的成熟,边际成本逐渐下降,电商得以渗透到低价商品,并形成一定的规模体系。

对于电商,百丽很早就看到了机遇,盛百椒也表现出了战略级重视。2008年,百丽成立淘秀网,开始试水垂直鞋类电商,后来又在2011年成立时尚品类B2C平台优购网。经营期间,由于人力、技术和基础设施的投入较大,同时流量成本较高,出现亏损。

这一方面是因为百丽曾将电商定位为“尾货平台”,也就是门店卖不掉的产品拿到线上卖;另一方面是垂直电商的整体商业模式存在问题,盈利非常困难。

猪八戒网副总裁、前乐淘网联合创始人卢轶男告诉《财经》记者:“当时淘宝、京东已经形成流量收口,其他垂直电商的流量成本非常高。”毕胜则认为,如果库存问题不解决,非寄售型的B2C经营模式就不成立。

百丽在电商平台销售的大多是自己的产品,寄售品类的比例很小,再加上高流量成本,亏损势所难免。

在渠道拓展之外,百丽还试图开展新业务以抵御冲击。2012年,它推出了“15分钟”快时尚女鞋,期望通过低价策略进一步下沉渠道;2013年,它与鼎晖投资联合投资了日本时尚集团巴罗克,介入时尚女装品类。它还扩大了外部供应商比例,以抵御人工等成本费用刚性上升的压力。

值得一提的是,百丽的运动服饰类业务一直在稳步增长。这主要是因为随着健康生活方式的兴起,越来越多消费者的审美偏好由时尚转向了运动休闲。

另外,对于运动服饰,消费者也不存在较高的个性化追求,比如看到自己和别人穿一样的运动鞋时,会觉得很正常,而穿一样的时尚鞋时,则会感到尴尬。

2012年,百丽的鞋类业务和运动服饰类业务的销售规模比例是64︰36。到了2016财年,运动服饰类业务的收入已经是鞋类业务的1.2倍。不过,由于运动服饰业务仅涉及分销、零售环节,而鞋类业务是纵向一体化的经营模式,所以前者在盈利能力上明显弱于后者。

主体业务的衰退,让百丽进入了冬天。2014财年-2016财年百丽的业绩直线下滑,三年的营收同比增长分别是8.74%、1.95%、2.21%,2016财年的净利润还不及2010财年。

与此同时,百丽迎来了关店潮。2015财年,大陆鞋类自营零售网点减少366家,相当于每天关店1家;2016财年,大陆鞋类自营零售网点减少700家,相当于每天关店2家。

在2017年5月16日的业绩发布会上,盛百椒将百丽转型失败的责任归咎于自己,坦言至今仍然不会开电脑,连微信都没有,对市场的变化没有做出很好的预判。

百丽代表着大众消费时代中这样一类企业:它们从生产工厂起家,然后由制造商发展为渠道商再定位为零售商,一步步通过占据中间环节,获取从成本到零售价格之间的更多利润,最终成长为零售巨头。

并且,它们都经历了中国经济高速成长阶段,享受了一去不返的时代红利、人口红利。

2017年7月27日下午4点起,百丽被港交所注销,一代鞋王正式退市。

这是港交所史上规模最大的私有化交易。高瓴资本集团、鼎晖投资以及百丽管理层给出的私有化价格为6.30港元/股,公司总估值531.35亿港元。这一报价相对于最后一个交易日前十个交易日的平均收盘价5.10港元溢价23.5%。交易完成后,高瓴集团持股56.81%,成为百丽的第一股东。邓耀和盛百椒没有参与此次交易,将持有的股份全部出售。

对于百丽未来的变革方案,高瓴资本、鼎晖投资均以“方案仍在制定中”为由,婉拒了《财经》记者的采访要求。

GGV纪源资本投资副总裁李浩军对《财经》记者分析说:“一个公司做到这么大体量,一定有过人之处,百丽在供应链管理、运营能力、人员管理方面还是非常强的。高瓴资本在传统零售变革方面又有多年经验,它会帮助百丽在产品端等方面扭转运营,最后多半还是会在国内资本市场做退出。”

比起资本方,消费者对百丽则没那么有信心。

《财经》记者在北京汉光百货、君太百货随机采访了几位女性消费者,她们均表示近几年买百丽的鞋越来越少了,因为款式上没什么新意,性价比也不高。她们表示,无论线上还是线下,时尚休闲鞋一般都是随机购买,看重的是款式和舒适度;而对于运动鞋,则主要看品牌。

“现在来买鞋的消费者主要是40岁左右的中年人。”汉光百货百丽专柜的售货员告诉《财经》记者。

电商不仅给线下渠道带来了冲击,而且让商品价格变得透明。《财经》记者了解到,百丽女鞋的加价率[加价率=(销售额-销售成本)/销售成本]大约在4左右。也就是说,一双售价600元的女鞋,成本大约是120元。这样一来,中低端消费者就很容易被其他性价比更高、款式更新颖的产品所吸引,比如Charles&Keith、Ecco等,而高端消费者则会通过海淘代购等方式来购买国际名牌产品。

2016年,电商在鞋履品类的渗透率达到了24%,也就是说,大约每四双鞋中就有一双是通过电商渠道购买的。所有的鞋类企业都在面对产品同质化、价格战以及高库存三大挑战。

根据Euromonitor报告,未来中国鞋业将继续以4%的复合年均增长率成长,预计到2021年整体规模将达到4382亿元。

没有强悍的竞争对手,也是百丽衰落的原因。直到现在,百丽鞋类业务的净利润依然比中国正装鞋全部10家上市公司(包括港股和A股)的利润总和还要大。

不过,随着整个鞋业市场规模的增大,将有更多的创业者涌入这一市场。他们拥有百丽这种传统零售企业所没有的创新力与敏锐度,他们所带来的颠覆性变化将会使以前行之有效的经营逻辑不再适用。

赵若虹就是这样一位创业者。她对《财经》记者说,自己本身就是一个高跟鞋控,2014年突然感觉消费的选择越来越少,似乎只能在奢侈品牌和淘宝间做选择,因为很多中高端品牌的鞋看上去都差不多,“乌泱泱一片,没有辨识度”。于是,她就索性成立了自己的品牌——高跟73小时。

如今公司成立两年半,高跟73小时已经在上海、北京、杭州、南京开了12家实体店,预计2017年销售额将会过亿元。

赵若虹坦言,自己着手做后才发现鞋的供应链、库存管理异常复杂,而且精品女鞋代工厂屈指可数。不过,高跟73小时有着传统女鞋企业所没有的竞争优势——女性视角。

在她看来,女性买鞋更多是冲动消费,不能简单地进行线上、线下区分,“做品牌要有恋爱的感觉”。

创业之初,高跟73小时就在线上、线下同时销售,并且还会根据不同的场景设计伴娘鞋、新娘鞋、聚会鞋等,设计师大多是从国外留学回来的专业人士。此外,它还经常在实体店举办下午茶,进行体验式营销;也会在热门电视剧做植入、邀请明星体验试穿来扩大知名度。

未来,消费者将进一步细分,个性化需求也会更加强烈。20岁-45岁目标消费人群的定位,已经显得过于宽泛和老套。在产品创新和品牌沟通方面,百丽需要像这些创业公司学习。

2015年,全球第一家C2M电商平台必要商城成立,消费者与制造商直接连接,打掉所有中间环节。目前,必要商城已经覆盖了服饰鞋履、箱包、美妆等多个品类。简单说,这个模式是将高端制造商生产的产品以中低端的价格卖给消费者。以鞋为例,在必要商城上,由Armani Jeans制造商生产的女士短靴的售价是499元。

这一模式意味着,像百丽这样定价中高端但产品力和品牌力又不够强有力的品类,其性价比将进一步下降。

李浩军始终在关注消费升级领域的投资,他告诉《财经》记者:“TMT行业火起来很快,消失得也很快。但消费行业恰恰相反,一个品牌的建立总是需要量变到质变的过程,一旦爆发,溢价就会很高。”

按照这一逻辑,退市的百丽还有可能王者归来,而高跟73小时、必要商城依然有很长的路要走。

本文刊发于2017年9月18日出版的《财经》杂志。