我们认为与此前打黑流于形式化、运动化相比,近期迹象表明我国稀土打黑正走向实质化、常态化,有望真正收缩黑稀土供给,构建稀土行业良好供需格局。

国君有色新材料 刘华峰 / 徐明德 / 汤龑 / 邬华宇

在本轮稀土行情中,国泰君安有色金属团队是唯一一个在底部坚定推荐,持续发声的团队,恳求支持!最近3周,我们调研了20余家稀土公司,连续发布10篇行业专题报告(详见文后附录),这是我们第11篇专题报告,力争为大家解答稀土打黑相关问题(何谓黑稀土、为什么要进行稀土打黑、此前打黑为什么收效甚微及为什么我们认为此轮打黑将有望真正落到实处?

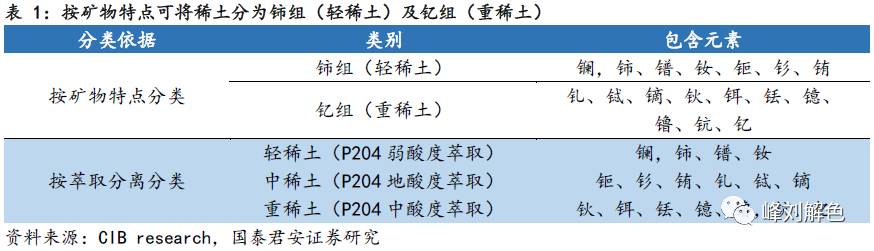

所谓稀土是指元素周期表中的17 种镧系和与其相似的,包括镧、铈、镨、钕、钷、钐、铕、钆、铽、镝、钬、铒、铥、镱、镥,钪和钇共17 种元素氧化物的总称,其应用广泛,具备重要战略资源意义。而根据电子层结构及物理化学性质,通常可将稀土分为铈组(轻稀土)和钇组(重稀土)两大类,轻稀土具有较低的原子序数和较小质量,重稀土具有较高的原子序数和较大质量。此外按照萃取分离分类,稀土又可分为轻稀土、中稀土和重稀土。

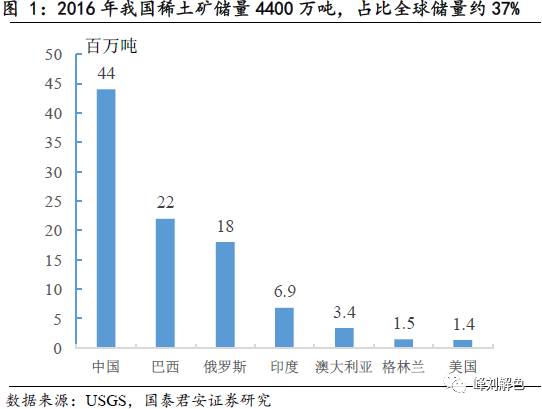

中国稀土资源储量丰富,据美国地质调查局(USGS)2016年数据,我国稀土矿储量约4400万吨,占比全球总储量1.2亿吨的36.67%,位居世界第一。

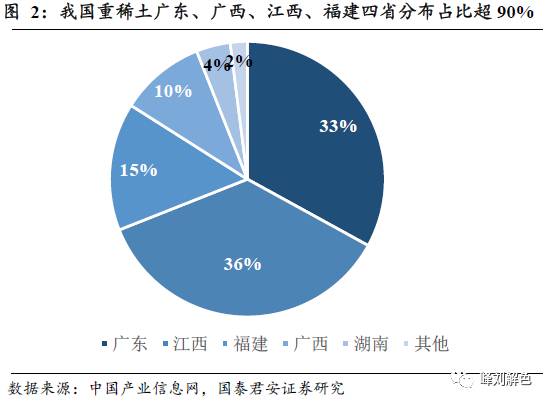

而我国约4400万吨稀土矿储量中,轻稀土(主要为氟碳铈矿及独居石)约为3500万吨,重稀土(主要为离子吸附型矿)约为900万吨,前者主要分布在北方地区如内蒙古白云鄂博、山东微山,后者主要在南方地区如江西赣州、福建龙岩等地。

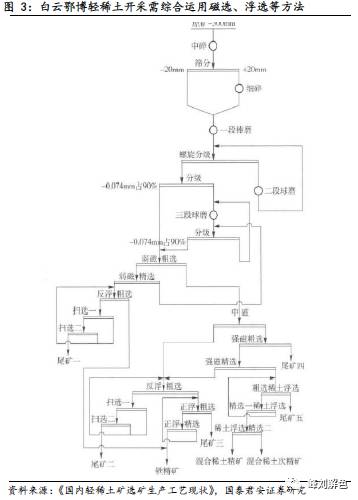

近年频繁见诸于报端的“黑稀土”其实是指不按照国家指令性计划、违法违规开采、冶炼的稀土产品,而这些违法滥开的稀土又主要以南方地区的重稀土为主,重稀土缘何变“黑”,主要源于:①重稀土主要为离子吸附型矿石,在我国主要分布于南方地区,其中广东、广西、江西、福建四省占比超90%,此类矿石多分布于地表较易开采,且后续分离萃取较为简单,因而极易成为私彩滥伐的对象,而与之相比,轻稀土的采选往往需要用到重选法、磁选法、浮选法等,设备投资较大,后续精矿分离也较为复杂。②与轻稀土相比,重稀土价格更为高昂,综合开采价值、经济价值更高:如2017年6月百川氧化镨钕平均价约31万/吨(轻稀土),而同期重稀土中的氧化镝平均价约120万/吨。综上,开采冶炼较为容易,经济价值更高使重稀土成为我国黑稀土的主要来源。

1.2 为什么要进行稀土打黑

前述我国重稀土特别是南方离子吸附型的重稀土开采冶炼容易,价格高昂、利润可观,是我国黑稀土的主要来源,而黑稀土工厂、作坊没有资源税、所得税、环保等负担,开采成本极其低廉,若不加以管控,价格一旦上涨,供给弹性将立刻释放,将给市场供需、稀土价格带来巨大冲击;而正规稀土企业环保要求高,需依法纳税(资源税、所得税等),且受到国家配额产量限制,无论是从生产成本还是供给弹性来说,我国黑白稀土皆处于失衡状态。

草根调研显示南方重稀土产量每年大概在7-8万吨,而国家指标约为2 万吨(近年开采、冶炼配额皆在10万5千吨左右量级,其中重稀土约2万吨左右),这意味着每年约有5-6万吨黑稀土充斥市场,导致价格下跌,致使正规企业经营盈利受到严重危害。若对黑稀土不加以管制,不予以供给端收缩,我国要想解决稀土资源无序开采、交易和贱价外流的现状终只是纸上谈兵,正是在此背景下,稀土打黑应运而生。

对近几年(2010-2017年)我国与稀土打黑相关的政策、法规及事件进行梳理,则可发现稀土打黑年年有,但每次几乎都收效甚微:政策法规出台时段及打黑执行期间确实能看到稀土价格的回暖及相关企业的盈利改善,但打黑一旦偃旗息鼓后随之而来的便是价格的惯性回调下跌,数次打黑均未能明显改善行业供需格局及有效提振产品价格,市场对打黑所能起到的成效也渐生疑问。

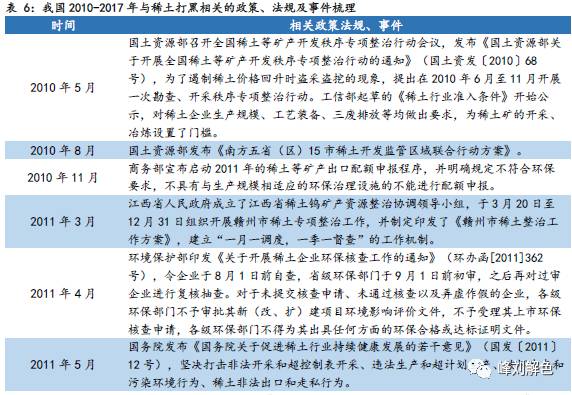

而我们认为旨在有效收缩黑稀土供给的稀土打黑近年频频出击但却流于形式化、过场化,收效甚微,难以根治黑稀土弊病。究其原因主要为:

1)从打黑针对品种来说:主要针对的重稀土开采冶炼容易,生产成本低廉,打黑后复产较易,复产成本低廉(没有资源税、所得税、环保赋税等方面的压力),而且资源主要分布在南方偏远山区如云南、江西等地,稀土特别是黑稀土开采为当地重要经济来源之一,各方利益瓜葛常致使打黑难以实质性推进;

2)从打黑针对主体来说:此前针对的企业主要为六大集团之外的非法企业(直到2016年下半年最近的一次打黑才特别点名六大集团),而六大集团旗下其实也有相当数量冶炼回收企业违规使用稀土原料(如部分废料回收企业大量违法使用从矿物提纯出来的附积物),而随着六大集团资源整合能力及定价议价能力不断提升,打黑对外不对内的措施必然会造成打黑整体成效难以保证且政策实施有失公允。

形式化、运动化的打黑并未能使底部徘徊已久的稀土价格得到明显提振,也并未能有效改善整个行业供需格局,此外每年“按惯例”、“走过场”进行的打黑只会使整个打黑运动的公信力、影响力只会日益式微,所能起到的效果也更将乏善可陈。

与过往打黑相比,我们认为始于2016年底的新一轮打黑呈现出本质变化:①持续时间更长且更为专业:此次打黑持续4个月(2016.12-2017.4),与2015年1个月(2015.11-12),2013年3个月(2013.8-2013.11)相比持续时间明显延长,此外2017年6月更是首次成立由技术、财务、法律等方面专家组成专家组进行专项督查整治,打黑有望真正落到实处。②打黑渐涉及六大集团:以往对六大集团指令性计划较少管控,而这一次开始对集团旗下冶炼回收企业等进行严格管控:原材料、辅料、能源消耗、存货、环保、税务等方面皆有涉及,据此我们认为此前对外不对内的打黑场面有望明显好转,打黑有望真正迈入公平化、实质化、常态化。

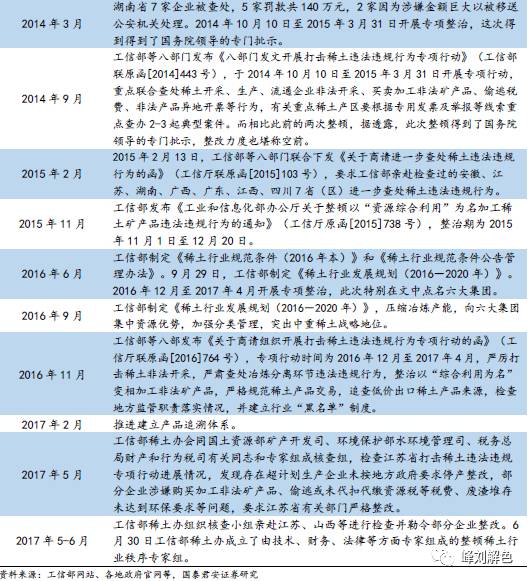

向行业协会调研及草根调研得知,此次打黑思路、水平、境界均达到多年以来崭新高度:

向行业协会调研及草根调研得知,此次打黑思路、水平、境界均达到多年以来崭新高度:

① 打黑范围大幅扩大且首次涉及六大集团下属企业:共检查覆盖全国400多家企业,包括冶炼分离厂和废料厂。而国内的冶炼分离、回收厂大多在六大集团范围内或与其有关,之前打黑效果不及预期与从未涉及六大集团不无关系。而此次打黑首次直面六大集团下属冶炼分离、回收企业。

② 综合应用查税、技术检验等手段辅助打黑:之前废料回收企业核查每年都有,但是国内废料回收企业不止使用了废料,而且大量违规违法使用了从矿物提纯出来的附积物或者矿,这次打黑督查主要针对这一部分。此前判断企业是否违规使用矿物提存物主要通过查账、税收回溯等手段(存在较大不确定性),而这次还通过技术手段来辅助打黑:比如通过核查企业每月用电量、盐酸草酸试剂等用量来综合判断企业是否违规使用附积物或者精矿。

③ 首次成立打黑专家组,打黑有望制度化、专业化: 2017年6月首次成立打黑专家组,不管是从组成成员的背景(尤其是技术方面专家以及业内专家的参与),还是从打黑实施的方法来看(企业生产技术分析、原材料成分检测),都可见国家对“稀土打黑”决心。同时,工信部明确整顿工作常态化、制度化;后续整治力度和行业规范制度措施值得期待。

据此我们认为与之前打黑流于形式化、过场化相比,新一轮打黑无论是在持续时间、实施力度、打黑对象、打黑手段等方面皆呈现出实质性变化,我国稀土打黑有望以此为契机迈入实质化、常态化、制度化,从而真正有效收缩黑稀土供给,改善行业供需格局。

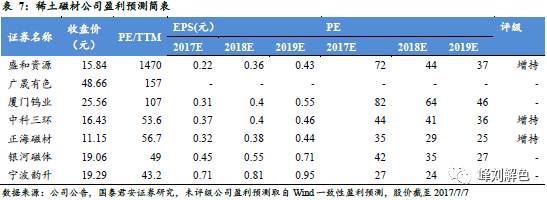

我们认为此轮稀土打黑逐渐实质化、常态化背景下,稀土价格上涨已形成趋势,上游资源公司和下游钕铁硼公司将直接受益。稀土:推荐盛和资源、受益广晟有色、厦门钨业、五矿稀土、北方稀土、包钢股份。磁材:推荐正海磁材、中科三环,受益宁波韵升、银河磁体。

打黑推进力度不及预期的风险:起始于2016年下半年的新一轮打黑相较之前虽呈现出实质化、常态化、专业化的可喜变化,但打黑牵涉各方利益较为复杂,推进难度仍然较大,不排除后续推进不及预期的风险。

刘华峰/18566231524/首席分析师

徐明德/18017451908/资深分析师

汤龑/15001802656/资深分析师

邬华宇/18801927438/资深分析师