正文

师姐昨天说到,曾经高估的几个医药股经过1个多月的调整,快到正常估值了。一些新朋友想重新了解一下估值怎么看,为了方便大家,师姐今天把10月和11月写过的估值整理在一起,看今天的即可,曾经的,不想翻的就不用翻了。

下文中有不少截图,师姐也会给出日期,喜欢看截图的就看截图,觉得截图看着不舒服的,可直接往前看日期找对应的长文。

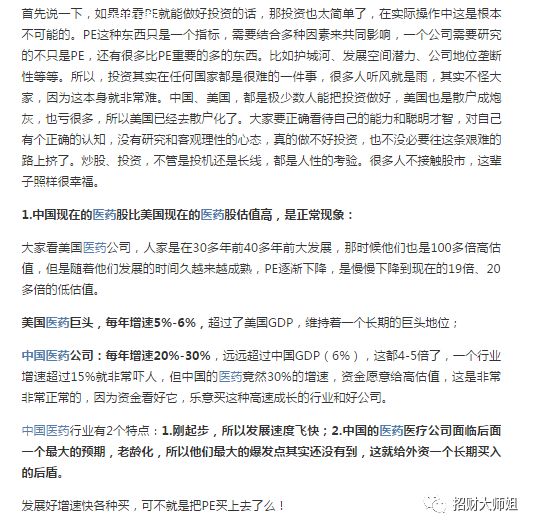

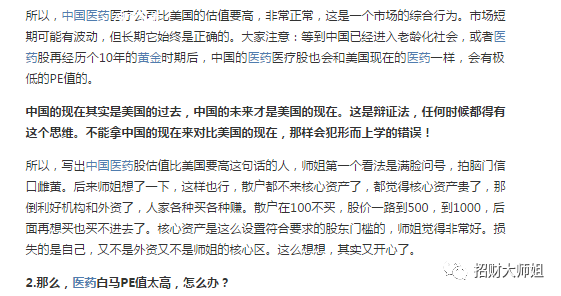

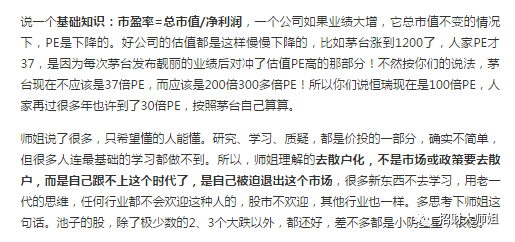

1.先来说,中国医药股的估值为何比美国的要高。

这是11月11日,师姐的晚间长文。

这篇文章,是师姐觉得写得非常好的,兼具文采、逻辑、道、术,也有非常大的指导意义,师姐每次回看时,也惊觉自己蛮厉害,哈哈哈。写长文,虽然写的时候用点脑细胞,回头整理,真是宝藏一般。大家如果有这种习惯,也可以记录下来,以后再回来看,挺有感悟的。

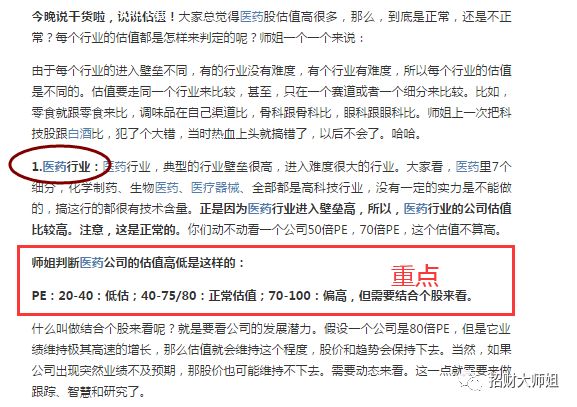

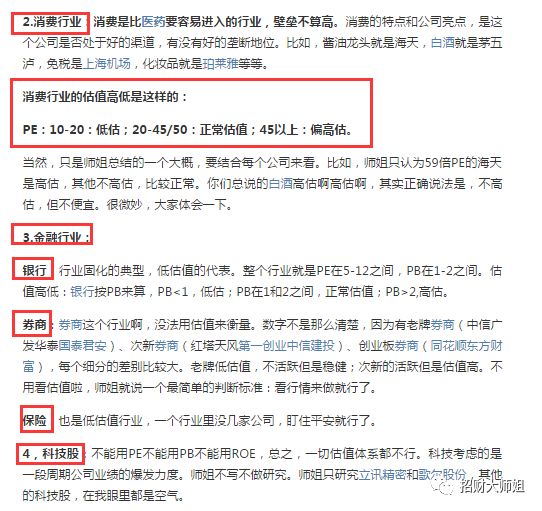

2.再来说,每个行业的估值水平到底是如何的。

说起估值水平,有很多方法来判断,最典型的是价值投资中的2个估值方法:绝对估值法、相对估值法。不过,师姐曾经想过,要是写的很教科书,那大家很难看下去。师姐就直接给高估低估划分了区间,大家一目了然。

先来看划分,是10月23日的晚间长文。

上面几个行业的估值,是结合今年的个股业绩和市场做出的划分,长期来看,可能变化不会太多。不过,师姐觉得,未来中国的医药医疗公司可能随着业绩持续增长而出现市盈率下降的趋势。那么,行业的估值需要做个调整。

比如,医药当前的估值是这样的,以动态PE为准:

20-40:低估;

40-75/80:正常估值;

70-100:偏高。

后面,或许可能是这样,以动态PE为准:

15-30:低估;

30-50:正常估值;

超过50:高估。

这就是整体业绩上涨带来的PE水平的变动,业绩持续增加,估值是持续下降的。不过,短期几年还无需考虑这个事情。

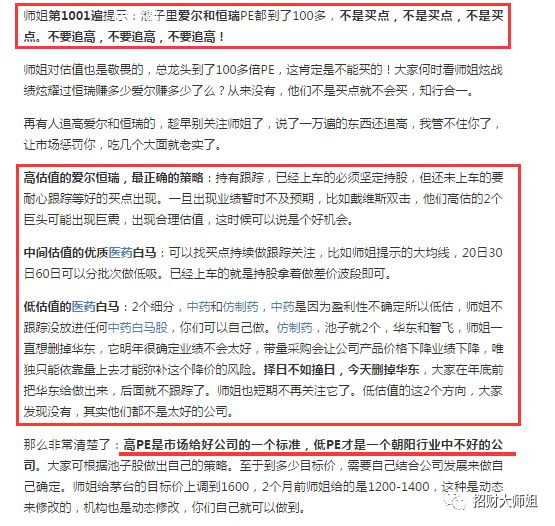

估值需要根据业绩来做划定,目前都是合理的。大家如果想有个标杆,那么就找行业内的龙头来做判断,任何一个资金在买行业时,都率先考虑龙头,白酒是茅台,医药是恒瑞。他们2个出现估值合理时,就是行业估值合理了。所以龙头的估值水平,是一个很重要的标杆,当做测量的尺子。

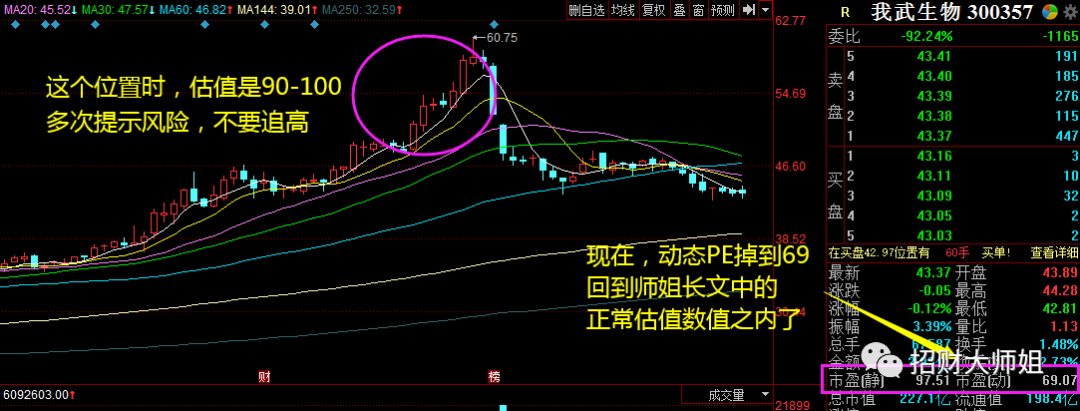

3.结合具体个股来说估值。

就拿一个我武来说吧:

那么它回到正常估值以内了,大家就可以持续跟踪关注它。只要是正常估值之内,想对他做关注和持有的,高点低点都可以接受。

有朋友说:

任何白马都需要低估时买入,正常估值和高估值都不能做关注。

其实,如果真是这样,那么很可能错过很多优质公司。

记住,好货不便宜。

茅台在2018年是被低估的,在2013年也是被低估的。当所有白马都被严重低估时,市场也同样会出现很大的系统性风险,白马都跌了很多,其他股跌的更多。这个时候,真的是高手才能在所有人恐慌时做买入,大多数人都在想着逃离这个市场。去年,见过太多这样的人了。

茅台跌停出现恐慌砸出低估,超级高手买入,中等高手持有,低级的人卖出。

这是这个市场的真实写照。

如果是一个正常的市场,有资金博弈,一个优质公司在正常估值之内,就有很多人在关注它。要是在一个正常的市场(比如今年就是正常的市场),想等他低估时买入,很可能就上不来车了。那是贪婪,那不是投资。