汪看戏

“安得倚天抽宝剑,蛋糕裁为三截,一截遗欧,一截还东国,就是不赠美。太平世界,环球互利共赢。”

喵吃瓜

“已是股市百丈冰,犹有资金到。到也不抄底,只送救命药。待到风险化尽时,再把债来要。”

天堑变通途

历经6年前期准备和9年建设,港珠澳大桥于10月23日正式开通。

从方案设计到施工展开,一项项中国创造,打破了世界海上桥梁工程的极限,

全长约55公里,东接香港,西接广东珠海澳门,是世界上最长的跨海大桥。

其中,主体工程包括22.9公里的桥梁、6.7公里的海底隧道以及连接隧道和桥梁的东西人工岛。港珠澳大桥通车后,将大大缩短香港到珠海、澳门三地的时空距离,从香港到珠海、澳门驱车仅需30分钟。

带动粤西发展

尽管珠三角经济繁荣,但也存在区域发展不平衡的问题

,以珠江为界,广东的地方经济格局存在明显的

“东高西低”

特征,2017年,珠江东岸的深圳、东莞、惠州三市的GDP是珠江西岸的珠海、中山、江门三市的近4倍。其原因之一是“运输成本”,珠江东岸与香港陆地相连,可以直接承接来自香港的投资和产业转移,并且借助香港这个“超级联系人”与海外资金、技术和市场对接。而珠江西岸与香港无论是人员往来还是货物贸易都面临较高的时间和运输成本,既无法在改革开放初期吸引来自香港的投资,也无法在全面深化改革时期承接来自珠江东岸的产业转移。

港珠澳大桥的建成使整个粤西进一步向东开放,引进资金、产业、管理和服务、进行产品输出的成本进一步下降。

湾区发展再加速

粤港澳大湾区,指珠江口两岸的“9+2”城市群,包括香港和澳门两个特别行政区,再加广州、深圳、珠海、中山、惠州、东莞、肇庆、江门、佛山这9个广东省内城市。

粤港澳大湾区用不足1%的国土面积,不足5%的人口总量,创造了国内生产总值的11%。

与世界其他三大湾区对比,粤港澳大湾区在人口、面积、港口吞吐量、旅客吞吐量、GDP增速等几个指标上,排名第一;经济总量,也已超过旧金山湾区,接近纽约湾区。

香港是全球金融中心,深圳是全球创新中心,广州是全球商贸中心,东莞、佛山、惠州是全球重要的制造基地,粤港澳大湾区已经具备一个世界大湾区的底气及基础。

港珠澳大桥的开通,势必极大降低人员、物品流动的时间和成本,促进城市互融互通、协同发展,简而言之,

具有“提升珠三角综合竞争力、保持港澳地区长期繁荣稳定、加速粤港澳大湾区建设”的重要战略意义。

(樊珏希)

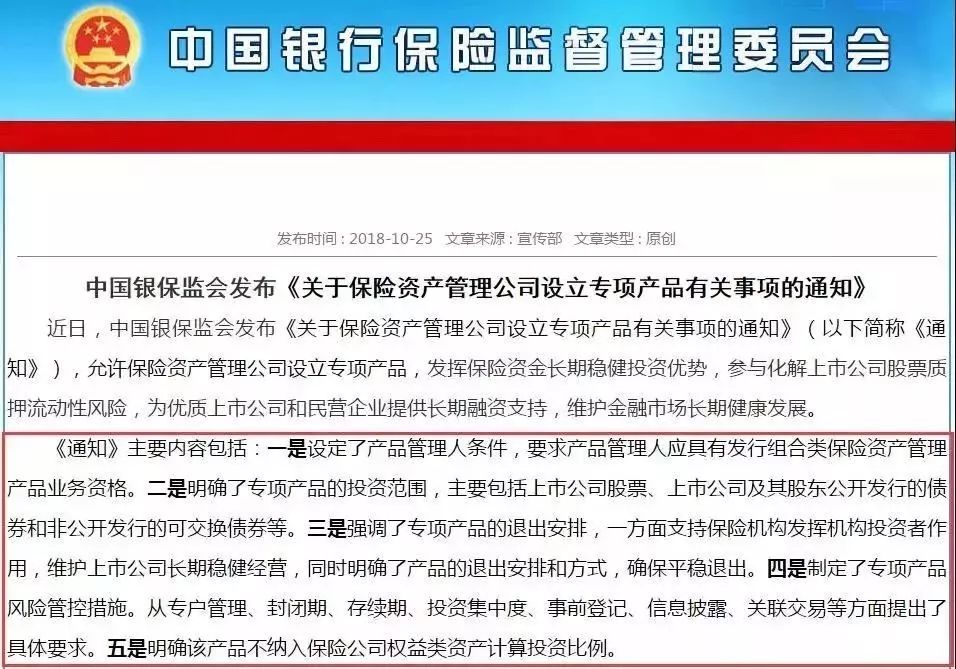

25日,中国银保监会发布《关于保险资产管理公司设立专项产品有关事项的通知》,

确认允许保险资产管理公司设立专项产品,参与化解上市公司股票质押流动性风险。

重点如下:

一、设定产品管理人条件,

要求产品管理人应具有发行组合类保险资产管理产品业务资格。

二、明确专项产品的投资范围,

主要包括上市公司股票、上市公司及其股东公开发行的债券和非公开发行的可交换债券等。

三、强调专项产品的退出安排。

专项产品主要采取股东受让、上市公司回购、大宗交易与协议转让及其他方式平稳退出。

四、制定了专项产品风险管控措施。

从专户管理、封闭期、存续期、投资集中度、事前登记、信息披露、关联交易等方面提出了具体要求。比如,专项产品应当设定合理的封闭期及产品存续期限。专项产品应当单独管理、单独建账和单独核算,确保每只产品与所投资资产相对应。专项产品应当选择符合条件的商业银行实施独立托管。

五、明确该产品不纳入保险公司权益类资产计算投资比例。

如果看不懂的话,我们先来了解一下股权质押:

股权质押

股权质押简单来说就是

股权的所有人在资金不足的时候,将其持有的股权抵押给金融机构,金融机构经过评估,按其市值的一定比例贷给资金的过程。

我们先来打一个比方:

小肠牛笔公司(股票代码123456)的大股东牛小肠手头紧缺钱用,银行又不给贷款,于是拿着自己市值30元的1000万股的股票找金融机构换点票子花花。(啊喂作者你醒醒)

金融机构说:啊,欢迎你,我的朋友。我敢打赌,我可怜的老伙计,你一定是缺钱缺得厉害了吧。这钱我一定会贷给你,但是这见鬼的股票有风险和流动性问题,你的30*1000万=3亿元的股票我只能打6折,我贷给你1.8亿怎么样?我发誓这已经是我能帮的最大范围了。

牛小肠说:那万一,我是说万一,我的股票跌到了1.8亿或者说我还不上债怎么办?

金融机构:啊,真见鬼,如果你的市值跌破1.8个亿,我们只好把你的股票全部卖掉了。

于是牛小肠和金融机构一手交钱,一手交货,金融机构的钱捏在牛小肠的手里,牛小肠的股票攒在金融机构手里。

股权质押的风险哪里来

因为牛小肠插了一个flag,所以现在股市真的风雨飘摇了,小肠牛笔(代码123456)也绿了。于是金融机构就要承担股票下跌带来的风险,因为一旦其市值跌破1.8个亿,金融机构就算把股票都卖出去,也要亏本。并且这么多的股票砸到市场上,市值一定会猛跌,所以金融机构需要设置一个高于1.8个亿的值,比如说2个亿(两个小目标),一旦股票跌破两个亿,要么股东增加股票补仓,要么就会被金融机构强制卖出股权平仓。也就是说,如果融资人需补充质押物,其现金流进一步恶化;如果放任跌破平仓线时,股票或被平仓,融资人丧失股权。

对金融机构来说,流动

性风险主要表现为:

(1)限售股、高管锁定股无法立即变现;(2)受减持新规影响,大股东、特定股东所持流通股减持受诸多限制。

而对企业来说,股权质押的风险在于,

如果经济不景气,股市表现不好,金融机构出于稳妥考虑会提高平仓的阈值,也就是说会提前平仓,这使得本身就资金紧张的企业雪上加霜。

这样,金融机构如果抛售,可能使得股市更加震荡,实体企业的运营也会受到影响;如果不抛售,就是机构自己承担风险亏损。

近期,股市大跌,众多企业出现了股权质押风险,这种风险是正在“防范金融风险”的国家绝对不愿意看到的,因此国家近期多次出手,试图化解风险,其想法就是“既然企业是从银行融不到资金,才不得不进行股权质押的,那么我们就注资给这些企业,让他们赎回股权,让他们融资风险不再与股价表现挂钩”

政策影响

那么我们回过头来再看这项新规。

简单来说,

就是让资金充裕稳健、喜好长期长期投资的保险公司成立专项基金,专用于投资上市公司,使得他们有足够的流动性赎回质押的股权,排掉这颗因为股市动荡而开始不稳定的

“保险公司可能会先从市值较大,且其自身经营状况相对

良好的企业入手,依照银保监会指示设立专项产品。市值、企业质地的考量主要是出于投资的风险可控考量,股权质押比例主要是从标的公司接受融资的意愿程度考量,

这些因素的综合衡量可提高交易拟合效率

。” 川财证券分析师杨欧雯称。

长江养老保险首席经济学家、中国保险行业协会首席金融市场专家俞平康表示,

“近期股票市场大幅震荡,一个触发因素就是股票质押的流动性风险。”保险资金是可以长期持有的、大周期的资金,可以作为较好的化解风险资金来源。

不过因为体量问题,资金最吃紧的中小企业能否被化解股权质押风险的投资基金惠及到,还是继续被大型企业和国企挤占,就需要看国家引导政策是否有效了。

(刘畅)

日本首相安倍晋三10月25日下午抵达北京,开始对中国进行正式访问。此访是日本首相时隔7年正式访华。