核心观点:

1、自2016年以来,我国上下游行业利润增长呈现明显分化的特征,上游利润显著恢复甚至狂飙,而下游利润增长则较为乏力。纵观历史,上下游利润增速在绝大部分时期表现为同升同降的一致性。但现阶段上下游利润如此分化,意味着当前经济增长的动能与过往可能并不一样。

2、我们发现,上中下游利润表现分化的深层次原因在于不同时期供给冲击与需求拉动的强弱差异。其中,2004-2005年和2016上半年至今属于成本冲击(价格效应)特征相对明显的时期,从而呈现出上游利润强、下游利润弱的局面;而2002-2003年与2009-2010年属于需求拉动特征相对明显的典型时期,上下游利润增速则呈现同步提升。

3、成本冲击和需求拉动的强弱差异最终会使经济动能的演进呈现出不同趋势。在成本冲击特征相对明显的时期,宏观经济总体震荡,即使出现反弹,也只是脉冲式、不可持续的;而在需求拉动特征相对明显的时期,宏观经济往往会持续增长。终端需求拉动才是实现持续复苏的关键。

4、展望未来,成本冲击(价格效应)的影响短期还会持续一段时间,但若缺失明显的终端需求拉动,整个经济或将呈现震荡或下行态势,经济持续复苏的关键仍在于终端需求。下阶段需密切关注三四线房地产投资和出口能否有超预期改善及其对整个经济的潜在影响。

正文:

对于当前宏观经济的表现市场上存在很多不同的理解,特别是对于未来中国经济是否会持续复苏存在着较大分歧。从今年一季度的宏观经济数据来看,

很多指标的名义增速似乎很高,但实际增速却很低,价格因素的扰动无疑加大了各界对经济走势的分歧。

以投资增速为例,一季度固定资产投资名义增速是近几个月高点(9.2%),但实际增速(4.5%)远低于名义增速,并创下十几年来的新低。此外,进口方面的数据也受到价格因素的较大扰动。

上述价格扰动表现在行业层面,是上游行业的利润在显著恢复甚至狂飙,但下游行业利润表现却乏善可陈。

那么,如何理解价格快速上涨背后的经济动能?上游利润强、下游利润弱局面出现的根本原因是什么?借助上中下游的分析框架,我们可以对未来经济走势得出怎样的预判呢?

一、上下游行业利润走势的“异常”分化

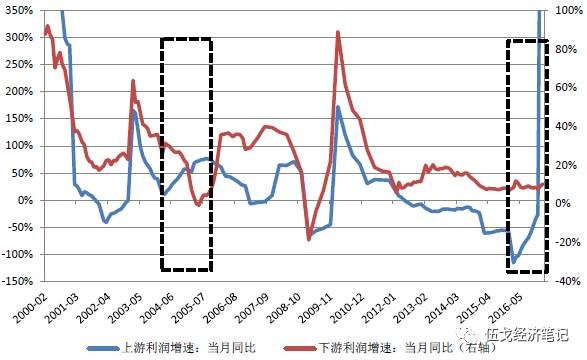

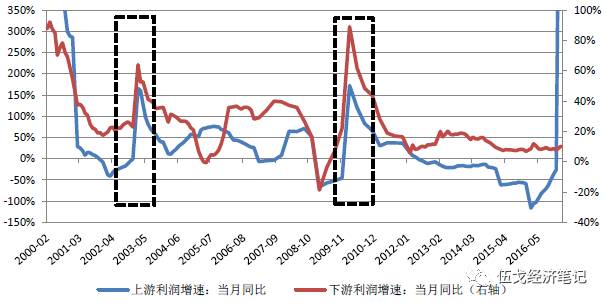

2016年以来随着PPI的持续反弹,我国上游行业利润增速迅速提升,但下游利润增速却持续走低或者持平。 事实上,今年前2个月的工业企业利润增速出现大幅反弹,其主要原因也是由于上游行业扭亏为盈、利润大幅增长。目前上游利润的异常高企与下游的相对疲弱,无疑形成了强烈的反差。

纵观历史,上下游利润增速在绝大部分时期表现为同升同降的一致性特征。

但也存在着少数时期(例如2004年2月-2005年8月、2016上半年至今)上游利润增速持续提高,但下游利润增速却持续走低或在低位徘徊(图1)。上中下游行业的利润增长表现为什么有时一致,有时又大相径庭呢?

当前这种上下游的利润“异常”分化似乎意味着当前经济增长的动能与过往可能并不一样。

图1:2016年以来上下游利润走势出现“异常”分化

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

二、上下游利润分化的原因:成本冲击与需求拉动

我们发现,

上中下游行业利润表现出现较大分化的深层次原因在于不同时期宏观经济中的供给冲击与需求拉动之间存在强弱差异。在成本冲击特征相对明显的时期,往往会出现上游利润强、下游利润弱的局面;但在需求拉动特征相对明显的时期,上下游利润增速则一般会同步提升。

(一)成本冲击特征相对明显的时期

上游行业利润的高企往往伴随着PPI的高涨,主要受益于“三黑一色”等大宗商品价格的上涨。

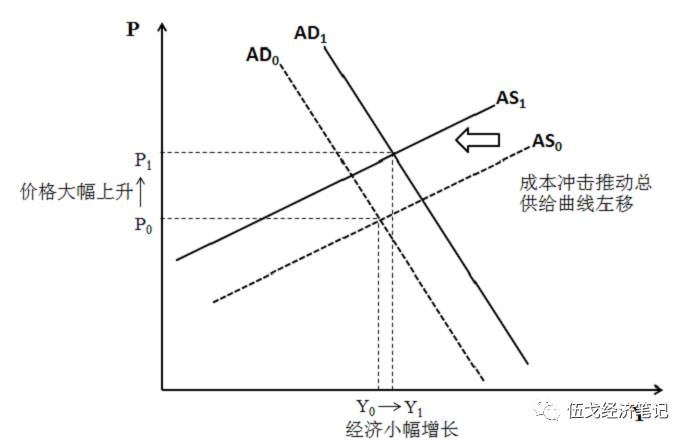

如果上述大宗商品价格的大幅高涨发生在总需求表现一般的时期,那我们有理由怀疑这种价格急剧上涨主要并不是由于经济内生动能所带动的,而是由别的一些外生冲击所引致的,该时期因而具有某种程度的成本冲击(价格效应)特征。

需要强调的是,我们所说的这种成本冲击(价格效应),只是一个相对的概念,并不排除该阶段也存在一定的内生性需求拉动,但外生性的成本(价格)波动表现得更为突出和剧烈。

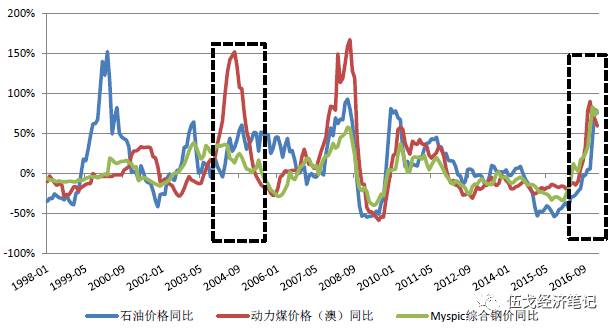

从历史上看,具有明显成本冲击特征的情形并不多见。自2000年以来,我国具有这种特征的典型时期仅有2004年2月到2005年8月,以及2016上半年至今。

上述两个阶段在大宗商品价格高企以及成本攀升的同时,需求面却都表现出相对羸弱

。具体地:

从供给端来看,2004年2月到2005年8月的成本冲击主要源于国际石油价格上涨。

而2016上半年至今的成本冲击,则主要来自我国国内供给侧改革和国际石油价格上涨的共同影响。

国内供给侧改革方面,2016年煤矿按照276个工作日进行生产,使煤炭产能被压缩的比例高达16%;钢铁行业全年化解粗钢产能超过6500万吨,产能去化和产量限制对钢铁和煤炭价格形成较强刺激。与此同时,国际主要产油国博弈助推石油价格大幅上涨,也成为成本冲击的重要来源。

图2:成本冲击时期大宗商品价格高企

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

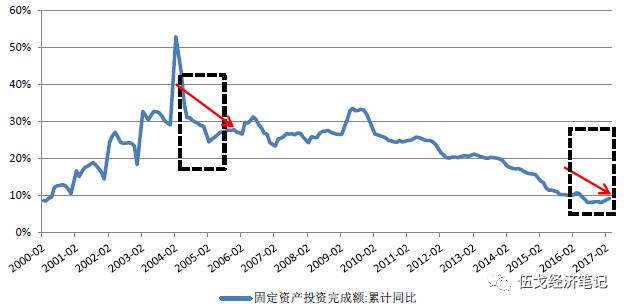

从需求端来看,以上两次历史时期的需求拉动并不强烈。

总需求里面,投资需求是波动最大且与工业品价格联系最为紧密的。但无论是2004-2005年,还是2016上半年至今,国内固定资产投资增速总体上都呈现下降趋势并到达阶段性的底部(值得一提的是,很多人认为2016年房地产和汽车销售很好因而国内需求很好,但实际上销售不能作为需求强弱的直接指标,主要仍要看其背后对应的投资是否强烈),其对同期价格水平的持续走高并不形成显著的支撑。因此,

当前需求端有所改善但尚不能解释价格的急剧上升,问题的关键还是在于供给端的变化。

在此情形下,外生成本冲击推动了上游利润高增长,而下游的需求改善幅度却无法与之匹配,下游利润甚至还会受到上游原材料价格上涨的挤压,从而最终呈现出上游利润强、下游利润弱的“异常”局面。

图3:成本冲击时期投资需求呈现下滑态势

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

(二)需求拉动特征相对明显的时期

自2000年以来,我国经济总体上都呈现鲜明的需求拉动特征,特别是如下两个非常典型的时期:一是2002年1月到2003年11月,该时期是在中国加入WTO之后,对外出口呈现高速增长,同时国内投资增速也不断抬升,从而形成了强大的需求拉动;二是2009年2月到2010年8月,政府为应对金融危机而进行了“四万亿”强力刺激,该时期的投资增速明显抬升并在高位维持了较长时间(图3)。

在需求拉动特征明显的时期,大宗商品价格也会大幅增长。但是与具有明显成本冲击特征的时期不同,需求拉动时期上下游行业的利润增长都获得良好支撑,价格的传导机制也比较顺畅。上下游利润增速呈现同步抬升势头,需求拉动对上下游产生了较为一致的影响

(图4)。

图4:需求拉动时期上下游利润走势往往高度一致

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

三、成本冲击与需求拉动的不同结果:对经济动能的影响

(一)历史经验

成本冲击与需求拉动强度的相对差异,最终会使得未来经济动能出现不同的演进趋势。在成本冲击特征相对明显的时期,经济总体难以持续增长。

例如2004-2005年的GDP增速就表现为宽幅震荡,2016年以来则表现为基本持平。即使经济出现反弹,也只是脉冲式、不可持续的。以2004-2005年成本冲击特征明显的时期为例,在此期间GDP增速也曾实现了4个季度的持续提高,并在2004年年中达到了短周期经济的高点。但由于需求增长并未及时跟上,经济复苏并未持续下去,2004年下半年又经历了快速和大幅的回调。

我们认为,

终端

需求拉动才是宏观经济实现持续复苏的关键。

2004年以后真正开启持续增长的时点是在2005年下半年,这时得益于投资增速的持续抬升,国内经济才走出了成本冲击的影响,开启了长达两年的持续强劲增长。在需求拉动特征明显的时期,经济增长的可持续往往较好,2002-2003年及2009-2010年的GDP持续增速都比较典型。

图5:成本冲击与需求拉动条件下的GDP表现迥异

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

(二)对下阶段的宏观预判

展望未来,成本冲击(价格效应)的影响短期还会持续,PPI见顶后上游利润仍能维持一段时间。

从历史上看,成本冲击特征明显的阶段上游利润增速对PPI存在较为明显的滞后。参照上次成本冲击特征明显时期(2004.2-2005.8)的经验,在PPI增速见顶之后,上游利润增速还会继续上升一段时间,两者之间的时滞甚至可以达到10个月之久。就目前的情况看,PPI同比大概率已经在今年2月份见顶,但上游利润增速的见顶将有所滞后,因此今年上游利润增速强于下游的局面还将维持一段时间。

图6:成本冲击环境下,上游利润增速与PPI之间存在着明显

滞后性

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

但经济持续复苏的关键仍在于终端需求,下阶段需要重点关注三四线房地产投资和出口能否有超预期改善。

就需求方面而言,我们预计今年基建投资在PPP落地高峰退潮之后会以回落为主,房地产投资在商品房销售下滑的背景下也难以有很大起色,出口或会有明显改善,但净出口对总需求的贡献度仍有限。今年一季度GDP增速冲高到6.9%,在未来需求没有大幅好转的情况下,经济增速很可能已达到高点,全年总体上或处于震荡态势。当然,下阶段三四线城市房地产投资以及出口仍存在超预期可能,其后期走势值得密切关注。

四、基本结论

一是

上下游利润增速在绝大部分历史时期同升同降,现阶段上下游利润如此分化意味着当前经济增长的动能与过往并不一样。利润分化的深层次原因在于不同时期供给冲击与需求拉动的强弱差异。成本冲击特征相对明显的时期,往往呈现出上游利润强、下游利润弱的分化局面,而需求拉动特征相对明显的时期,上下游利润则呈现同步提升趋势。

二是

成本冲击和需求拉动的强弱差异最终会使经济动能的演进呈现出不同趋势。在成本冲击特征相对明显的时期,宏观经济总体震荡,即使出现反弹,也只是脉冲式、不可持续的。而在需求拉动特征相对明显的时期,宏观经济往往会持续增长。也就是说,需求拉动才是实现经济持续复苏增长的关键。

三是

展望未来,成本冲击(价格效应)的影响短期还会持续,PPI见顶后上游利润仍能维持一段时间。但在需求没有大幅好转的情况下,目前经济增速很可能已达到今年高点,未来总体上将处于震荡或下行态势。当然,下阶段三四线城市房地产投资以及出口仍存在超预期可能,其后期走势值得密切关注。

注:

为了简化,本文略去了对中游的具体分析。事实上,由于中游受到上下游行业两端的影响,其本身的独立性并不强,即使加上中游分析也并不会改变本文的最终研究结论。

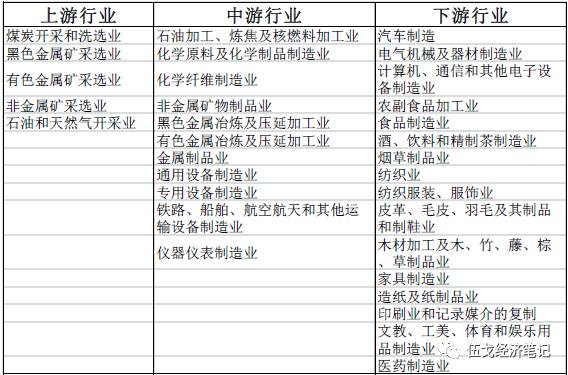

附录:上中下游的行业分类

正文中的上游主要是原材料行业,中游是加工行业,下游是接近终端消费的行业。在国家统计局公布的41个工业企业细分行业中,电力、热力、燃气及水的生产和供应业作为公用事业,与经济周期的关系相对较弱;金属制品、机械和设备修理业,废弃资源综合利用业以及其他制造业的数据不完整,并且在整个工业企业中占比较小,影响不大。我们剔除了上述行业,并对剩下的35个大类行业按照上中下游的产业联系区分为上游、中游和下游。

来源:笔者自行整理

来源:笔者自行整理

参考文献:

伍戈,李斌:《成本冲击、通胀容忍度与宏观政策》,中国金融出版社,2013年。

伍戈,徐剑,宋陕珊:《探寻房地产投资的拐点》,《伍戈经济笔记》,2017年3月。

伍戈,高莉,林渊:《又见基建投资潮?》,《伍戈经济笔记》,2017年4月。

【作者】

伍戈:华融证券首席经济学家,曾长期供职于中国人民银行货币政策部门,并在国际货币基金组织担任经济学家。

徐剑:华融证券宏观研究员。

吴双双:华融证券宏观实习生。

长按以下二维码关注:伍戈经济笔记