中粮期货【中粮·霓时间】刘霓,

本文已获得作者授权,转载请注明

今天最励志的一句话:国足都赢了,你还有理由不努力吗?

是啊,即使油脂油料市场并没有什么新鲜事儿,也还得说道说道。每天反反复复在讨论庞大的供应端压力,的确也看不到实质利多,那庞大的供应端压力该由谁来承担呢?油厂?油厂继续转嫁给下游?下游接不接受呢?

先看个小表,抛个小砖:从①至⑥,慢慢说起……

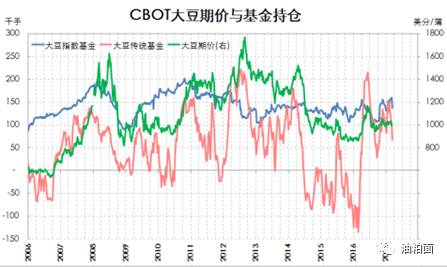

① CFTC美豆传统基金净多持仓从10万降到6.8万,后续看继续减持(去年同期从净空10万手大举翻多)

CFTC

持仓报告是一份非常精细完善的报告,如果你去看CFTC原文网站的话,它的报告大类分为期货持仓报告,期货+期权持仓报告,以及在2006年之后,由于指数基金的介入导致指数基金持仓足以影响市场价格,所以把指数基金持仓分立出来,就又多了一类包含指数基金持仓的补充商品持仓报告。

也就是说,在2006年之后,我们就以这份新的、带有指数基金持仓的补充商品基金持仓报告为连续跟踪的基础。我们经常会看到不同报告里提及的净多持仓数据不同,比如周一看到有的报告说美豆净多10万手、有的报告说是6.76万手,其实就是来源于不同的报告分类。不过,各类报告数据的增减方向是大体一致的,也就是,过去一周美豆持仓的确是减少了3万多手,超过市场预期。

补充商品基金报告显示,美豆传统基金净多6.76万手,对应下图中红色线条一列,

去年初传统基金应对大供应,率先将净多持仓下行至-10万手的历史下限位置,然后随着南美减产叠加美国恶劣天气,基金从3月后大举翻多掀起盘面上涨,今年明显南美天气没炒起来,丰产却是实实在在、毫无悬念的坐实。

我们再把注意力放在最新一周大豆持仓减少的这3.6-3.8万手上,这个周度减少数据是引人注目的,因为一周接近4万手的减幅在过去是少见的,从06年开始的第一份补充持仓报告以来,一共只看到有8次,11年以前只有一次。

13

年以来的另外7次所对应的的价格波动:13年的3月19日、当周价格减幅80分,13年7月30日、一周价格减幅60分,15年5月19日、价格减幅60分,15年7月28日,价格减幅80分,15年8月18日、价格减幅80分,16年2月9日和3月1日,价格减幅均在30分。

也就是说,

周度持仓减少3万手以上,对应价格减幅在50-80分左右,本周的减仓期价下跌了四十多分。结合净多基金的位置,和当前的基本面,我们认为这样的持仓还有继续减仓的时间和幅度

,也只有继续减仓才能更好的去应对可能的天气市。

如果说找相似年份的话,今年情形与05/06那年美豆库存高、06年美豆面积增加很类似,那一年期价也没跌下去,从05年一直低位晃了8个月直到06年三季度才见底回升。今年未来在二季度单产有个大概眉目之前,很可能就是延续震荡格局,短期供应压力占上风,

随着基金净多的减持,我们看美豆期价至少继续下探30分

。

② 产地产量大、装运快,巴西仍惜售、但贴水仍越报越跌

巴西大豆产量1.1亿吨,世界产量创新高、超过3.4亿吨,其中美国+1050,南美+1200,美国春季播种面积预期超过8800万英亩(我们认为超过幅度仅在60-80)。

巴西大豆装运速度创历史新高,雷亚尔还是坚挺在3.1左右,农民卖货还在矜持,但巴西豆升贴水报价较美国产地是越报越跌,一周前桑托斯港的报价与美湾持平,如今已经低于美湾16-18分,阿根廷报价有质量贴水更低。

这印证了之前对

升帖水的判断,期货涨,贴水肯定跌,期货跌,贴水能稳住就不错。

③ 中国买货可没见减少啊,4-6月大豆滚滚而来,平均到港高达840万吨

本周以来,中国采购20船大豆,成交量高于平常,其中包括5月美国陈作,4-5月阿根廷大豆和4月船期的巴西货,巴西目前4-6月船期已几乎无可售头寸了。虽然年后以来油厂榨利不佳,但中国根本没少买啊,2-4月甚至超买,而且一个个月份慢慢都买齐了。现在4月采购几乎完毕,5月采购进度提高到60%,6月30-35%。

榨利不好油厂还在2-4月超买?主要是因为去年年末以来整体上涨,下游买基差获利高,3-5月基差预售顺畅,油厂已经通过基差预售锁定利润。

运费上涨、人民币贬值也都是今年豆粕成本居高不下的主要原因,尤其人民币贬值,

粗按0.1导致完税成本变动80来看,今年人民币多贬值0.5已经带来成本同比上涨400

。

中国3月大豆压榨量预估670万吨,环比增加15%、同比+8%,

接下来4月份大豆到港830万吨,5-6月到港平均甚至高达850万吨,用滚滚而来真的不为过。

④ 需求能配合的上吗?2017年饲料需求先缓后增,3-4月淡季,8-9月才开始明显增加

从近期上市企业公布的2月份生猪销售量来看,大的规模化生猪养殖企业在本轮猪周期中普遍扩大养殖规模,2017年以来同比增幅已有所显现,这将部分弥补散养户的退出,但也同样要注意2017年禽流感等疫情影响后期需求的风险因素。

2017

年整体饲料需求仍判断是先缓后增的格局。

猪价将延续跌至3-4月,生猪养殖利润继续下滑,加上前期后备母猪补栏情绪和环保压力,都影响3-4月份的猪料需求,但1-2月份母猪补栏情绪对下半年尤其四季度猪料需求形成提振;禽料方面,随着禽流感逐渐消退和供应量的下滑,预计4月肉禽料有望企稳反弹,三季度后期禽料需求明显增加。

也就是说,

短期需求肯定是配合不上,尤其3-4月饲料原料需求的季节性淡季,终端普遍看空并观望,8-9月到四季度才会有明显增加。

⑤ 国内周度豆粕库存继续看高,至少4月还有高点

虽然之前压榨停机将供应压力稍有延后,但国内豆粕周度库存仍攀升至78.5万吨、表现继续环比小幅增加。看看去年的豆粕库存图线,去年4-7月平均大豆到港740万吨,去年豆粕周度库存在3月份阶段性高点之后,二季度一直持续在高位,到7月底达到最高峰。