Q3业绩有所下滑;Capex持续提升,夯实成长基础

受185机房客户切换及财务费用增长影响,公司Q3业绩有所下滑,实现营收1.69亿(YoY -0.74%);实现归母净利润2435万(YoY -19.36%),略低于我们预期。我们认为公司是阿里数据中心需求释放的受益者,新项目加速落地。我们认为EV/EBITDA估值方法更能反映出公司业务真实经营情况,我们预计公司19~21年EBITDA分别为3.79/5.18/7.75亿,参考美股数据中心估值方法,考虑到公司19~21年EBITDA 32.8%的复合增速以及进入四季度有望迎来估值切换,我们给予公司2020年EV/EBITDA 20x~23x,对应目标价39.10元~

46.46

元,维持“增持”评级。

客户切换及财务费用增长拖累Q3业绩

公司Q3实现营收1.69亿,同比下降0.74%。受最终客户业务调整影响,公司杭州185机房于Q3开始进行客户切换,我们预计这使得Q3收入相较正常情况减少2410万元,我们认为客户更替属正常情况,185机房位于杭州钱江经济开发区,地段好,新客户切换有望较快完成。我们预计非185项目在Q3贡献收入为1.57亿,相较去年Q3同比增长17.2%,展现出公司Q3其他机房上柜数量依旧保持稳健增长。净利润方面,Q3实现净利润2435万,同比减少19.36%,主要系公司加大项目建设,使得财务费用提升所致。Q3公司财务费用达到1466万,同比增加906万。

Q3毛利率同比环比提升,Q3现金流净额大幅改善

Q3综合毛利率为37.83%,上柜率稳步提升推动公司Q3毛利率同比及环比皆得到提升。Q3营运费用(销售费用+管理费用+研发费用)率为14.4%,同比略有提升。现金流方面,公司Q3经营性净现金流为1.54亿,同比提升109%,环比大幅提升894%。

Capex持续提升,夯实成长基础

我们认为对于基地型数据中心业务,客户需求相对确定,业务的增长主要来自于规模的扩张,Capex是公司业务增长的领先指标。2019年前三季度,公司Capex环比持续增长,单季度Capex分别为1.97/3.71/5.23亿。公司自去年以来相继中标阿里数据中心订单,我们认为进入2019年逐步进入新项目建设阶段,带动资本开支提升,夯实未来成长基础。

投资建议

我们认为公司是阿里数据中心需求释放的受益者,今年以来公司积极推动新项目建设。我们认为EV/EBITDA估值方法更能反映出公司业务真实经营情况,我们预计公司19~21年EBITDA分别为3.79/5.18/7.75亿,参考美股数据中心估值方法,考虑到公司19~21年EBITDA 32.8%的复合增速以及进入四季度有望迎来估值切换,我们给予公司2020年EV/EBITDA 20x~23x,对应目标价39.10元~

46.46

元,维持“增持”评级。

风险提示:客户上柜速度不及预期。

盈利核心假设变动

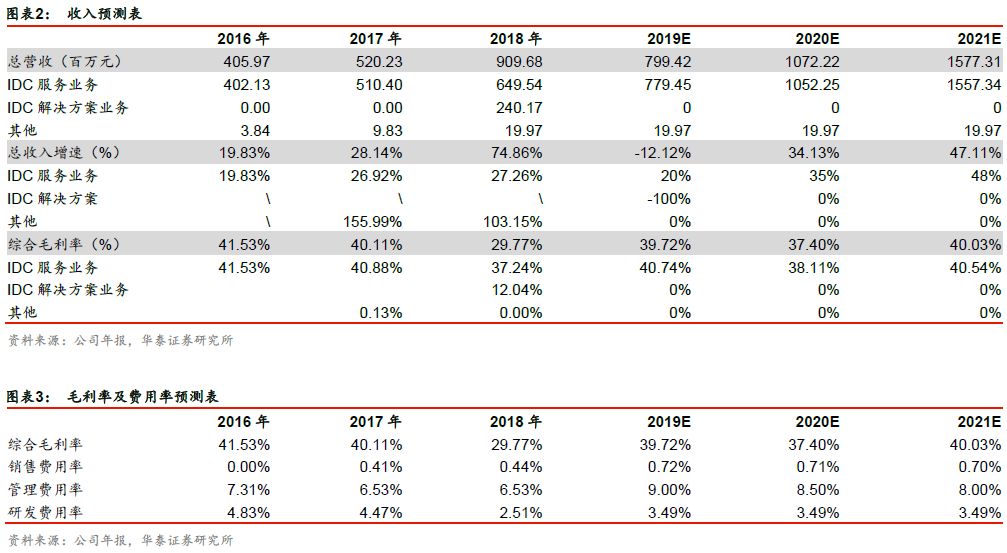

1、IDC服务业务收入增速。2019年公司因185项目客户变更,对当年收入将产生一定影响,基于此,我们下调了2019年的收入增速预测,由之前的33%下调至20%。

2、IDC解决方案业务收入。我们在之前公司的深度报告中提到,该项业务偏项目制,且公司将根据实际业务发展选择合适项目,业务存在波动性。年初至今公司该项业务并未产生收入,基于谨慎性原则,我们暂不考虑该项业务对今年以及后续年份的贡献。

盈利预测:

我们预计公司19~21年营收分别为7.99亿、10.72亿和15.77亿,具体如下:

IDC服务业务。根据IDC圈预测,2019~2021年我国IDC市场复合增速将达到30.98%,公司IDC服务业有望受益于阿里云计算业务驱动,增速有望高于行业平均水平。此外,从项目建设规划来看,创益二期、HB33、ZH13等项目将于2019年Q4到2020年底陆续交付,我们预计公司交付数据中心数量将逐年提升。我们认为在需求景气的背景下,收入端的增长主要看供给侧IDC项目产能释放的情况,因此我们预计随着公司IDC机房交付数目的提升,公司IDC服务业务有望逐渐增长。短期来看,公司185机房客户变更对于2019年收入端将产生一定影响,我们预计今年185项目对IDC服务业务收入端的影响在5000万左右,但185机房地处杭州钱江经济开发区,地理位置优越,我们预计客户切换的过程将不会太长。综上所示,我们预计公司IDC服务业务2019~2021年收入增速分别为20%/35%/48%。毛利率方面,2019年公司处于老项目上柜率提升且新项目处于在建状态,综合毛利率有望随着老项目上电率的提升而增长。2020年,公司在建项目集中交付,折旧增长,毛利率短期承压。2021年,随着新项目上柜率的逐渐提升,固定成本将摊薄,毛利率有望回升。基于此,我们预计2019~2021年公司IDC服务业务的毛利率分别为40.74%/38.11%/40.54%。

IDC解决方案业务。公司于2018年新增IDC解决方案业务,其类型主要包括EPC业务、第三方托管服务等。我们认为该业务是公司主营业务的延伸,有望发挥公司技术、运营及供应链管理方面的优势。该项业务以项目制的形式为主,公司将根据项目的盈利情况择机选择,业务存在波动。2018年公司IDC解决方案业务实现收入2.4亿,今年前三季度公司该项业务暂未贡献收入。出于谨慎性原则,我们暂不考虑IDC解决方案业务的新增贡献。

费用率。公司主要从事定制批发型数据中心业务,下游客户相对确定,近两年来公司销售费用率变动不大,2017~2018年分别为0.41%/0.44%。我们预计2019~2021年公司销售费用率分别为0.72%/0.71%/0.70%。费用率的提升主要系公司新业务拓展,销售费用增加所致。管理费用(剔除研发费用)方面,我们预计公司2019~2021年管理费用率分别为9.0%/8.5%/8.0%,研发费用方面,我们预计公司2019~2021年研发费用率为3.49%/3.49%/3.49%。

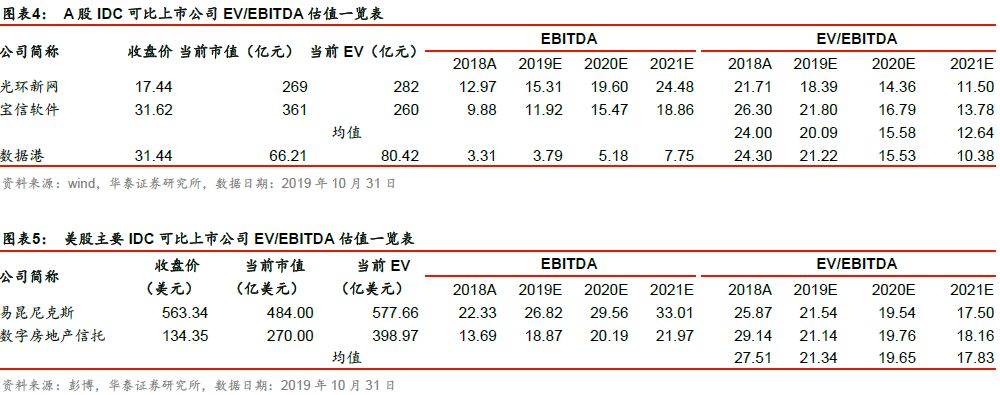

估值方面,美股市场对于这类企业一般采用

EV/EBITDA

进行估值,美股中典型的

IDC

企业包括

Equinix

、

Digital realty trust

、万国数据等。我们认为综合

IDC

业务本身的特质以及成熟市场的估值体系,建议采用

EV/EBITDA

方法对数据港进行估值。截止

2019

年

10

月

31

日,数据港对应

2019

年和

2020

年的

EV/EBITDA

分别为

21.22

、

15.53

,国内可比公司如光环新网、宝信软件对应

2019

年和

2020

年

EV/EBITDA

均值分别为

20.09

和

15.58

,海外可比公司如

Equinix

、

Digital realty trust

对应

2019

年和

2020

年

EV/EBITDA

均值分别为

21.34

和

19.65

。综合对比来看,数据港当前估值具备相对较高安全边际。

对于估值,我们认为对于

IDC

这类重资产业务,

EV/EBITDA

方法更加合理,在此基础上我们认为决定

EV/EBITDA

估值中枢的变量是

EBITDA

的增速,我们以易昆尼克斯和万国数据为例比较了

16~18

年间两家公司

EBITDA

复合增速同其对应期间

EV/EBITDA

均值之间的关系,如下表所示。从中可以看到

2016~2018

年间万国数据的

EBITDA

复合增速为

80.9%

,对应期间内公司

EV/EBITDA

均值为

55x

。同期,易昆尼克斯的

EBITDA

复合增速为

27.8%

,对应期间内公司

EV/EBITDA

均值为

23x

。由此可见,具有更高的

EBITDA

增速的公司获得了更高的估值。定量来看,若仿照

PEG

的概念定义(

EV/EBITDA

)

/G*100

,其中

G

代表

EBITDA

的增速,万国数据(

EV/EBITDA

)

/G*100

约为

0.68

,易昆尼克斯的(

EV/EBITDA

)

/G*100

为

0.83

。

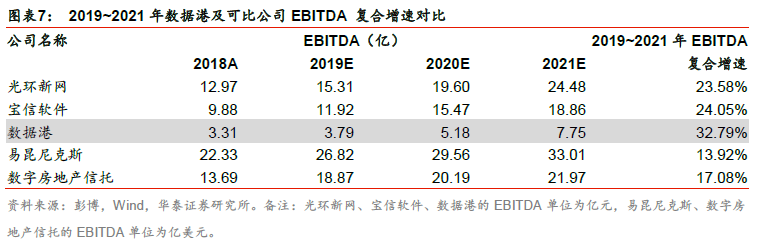

基于以上判断,我们计算了

19~21

年可比公司的

EBITDA

复合增速,其中数据港期间复合增速为

32.79%

。考虑到公司下游客户相对集中,给予(

EV/EBITDA

)

/G*100

在

0.6~0.7

,对应

EV/EBITDA

约为

20x~23x

,对应目标价为

39.10

元

~46.46

元,维持“增持”评级。

文章来源:

本文摘编自华泰证券研究所已对外发布的研究报告【20191101】

【华泰研究通信】光环新网:

Capex

持续提升,夯实成长基础。