今年进入九月以来,铁矿石经历了过山车式的下滑,从近80美元跌破60美元,进入低位震荡期。个别机构甚至预测铁矿石进入了漫长的阴跌时期,预计2018年下半年至2019年初才能见底,那么铁矿石跌到60美元还没见底?还会跌穿50美元吗?

上周铁矿1801合约跌2.7%至456元/吨。现货方面,青岛港(港股06198)、日照港61.5%PB粉跌5至470元/湿吨,普氏指数跌2.3至60.65美元。

10.9-10.15日,据mysteel统计,中国北方六大港口铁矿石到港量为1325.1万吨,环比增加252.1万吨。全国港口库存环比增加32万吨至13178万吨。不过,港口船舶压港情况仍然严重,天津、日照、曹妃甸均有4-5条cape船压港,鲅鱼圈7条。未来这部分量逐步释放后,港口库存仍有增加压力。

据淡水河谷方面人士向《证券日报》记者透露,公司第三季度得益于北部系统运营业绩的提升和S11D项目的达产,包括卡拉加斯、塞哈莱斯奇和S11D 矿区在内的北部系统,本季度产量达到4500万吨,创下单季产量新纪录,较上季度和去年同期分别增长了8.5%和16.4%。

在淡水河谷铁矿石产量创单季纪录的同时,国内铁矿石的价格却在持续走低。

据中钢协铁矿石价格指数的数据显示,2017年7月份至9月份,中国进口铁矿石价格继2015和2016年以来再次走出了“淡季不淡、旺季下行”逆周期行情,7月份价格在淡季走出近似单边的上扬行情,由7月6日的62.02美元/吨,上升至季度高点8月22日的77.35美元/吨,涨幅接近20%;8月份价格在震荡中走强;而随着钢材传统旺季的9月来临,铁矿石价格却一路走低,由77.35美元/吨,下降至9月29日的61.02美元/吨,跌幅超过21%。9月当月的进口铁矿石平均价格为69.33美元/吨,第三季度的平均价格为69.79美元/吨。

进入10月份之后,亚洲现货铁矿石跌至每吨59.65美元,为三个半月来最低,与8月底触及的近期高点79.65美元相比,已经下跌了25%。

有分析人士指出,河北、山西、山东等多个易发生雾霾省份已经要求严重污染企业在供暖季节(10月份至次年3月份)减产或控制排放。上述地区多个炼钢厂的减产抑制了铁矿石的需求。

据巴伦周刊网站报道,花旗集团预测称,到今年年底铁矿石价格将会下跌至每吨50美元以下,并据此将FMG集团(FortescueMetalsGroup)的股票评级下调到了“卖出”。这就意味着,花旗集团成为了最新一家将矛头对准了铁矿石的投行。

德意志银行:明年铁矿石或跌至50美元以下

德意志银行也在之前发出警告称,铁矿石价格可能会在2018年下跌至每吨50美元以下。

施罗德:情况不容乐观,铁矿石可能重新跌至50美元下放

施罗德警告称,随着部分新兴经济体信贷拉动型刺激措施的效果减退,以及对需求的担忧重新浮出水面,铁矿石价格明年可能重新跌至每吨50美元下方。

五矿研究院:未来将会维持在55美元-65美元

五矿研究院认为,从海关进出口数据计算出的海关报关(未完税)进口价格上看,自2015年下半年铁矿石价格恢复以来,铁矿石进口价格运行区间以60美元为轴,在55美元/吨至65美元/吨运行的态势非常明显。这也在一定程度上说明,未来一段时间,在上下游供需两端没有较大变化的前提下,进口铁矿石价格运行的大概率区间或将在55美元/吨至65美元/吨范围内。

法巴银行:铁矿石价格仍有上涨空间

法国巴黎银行在23日最新发布的报告中指出,铁矿石价格仍有上涨空间,该行重新建立了铁矿石看涨头寸。

报告指出,该行看好新交所AsiaClear1月份合约,在每吨61.80美元建立了头寸,初始目标价为68美元。法国巴黎银行模型对铁矿石现货的预期为76.15美元。

三、《矿业界》的铁矿石价格未来走势分析

◆

◆

◆

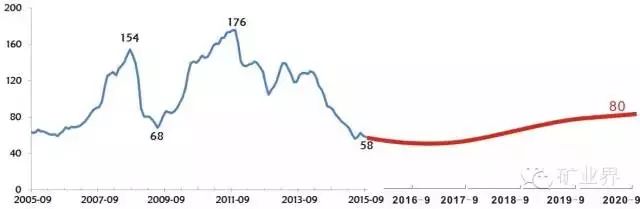

在之前文章中,《矿业界》(ID:MiningWorld)已明确观点:未来一到两年,铁矿石价格仍将处于低位震荡,2018年后,中国1/4的铁矿山将倒闭,之后,铁矿石价格有望反弹,至2020年再次恢复到80美元/吨的水平。

铁矿石价格变化趋势(美元/吨)

(数据来源:《矿业界》数据库,此图制于2015年9月)

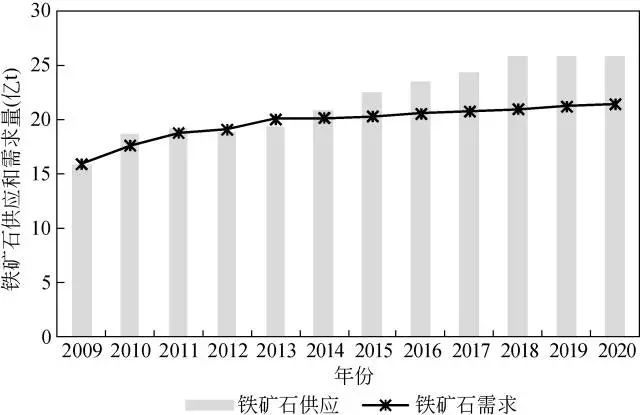

由于近年来铁矿石需求持续扩张, 在中国、澳大利亚、南美甚至非洲地区都新增了大量铁矿石投资,产能释放滞后于需求的变化,按照当前主要国家和公司投产计划分析,2014 ~2020 年,全球还有可能新增近4.63亿t供应量, 而需求增量仅为0.71亿t, 铁矿石需求的放缓和供应的惯性扩张造成未来几年全球铁矿石严重供过于求的局面。

资料来源:证券时报,五矿经济研究院,矿业界,金融界

矿业界综合整理

·END·

长摁二维码,添加

主编微信

邮箱:[email protected]

长摁二维码

订阅《矿业界》

微信公众平台