策略研究

“我们的思考”系列之三十七

七问创业板外延并购——最全面的创业板并购大数据

天风策略,刘晨明、许向真、朱小溪、徐彪

差不多是在去年相同的时间,我们集全组成员之力,一个一个公司翻公告、扣数据,自下而上构建了一个创业板公司外延并购的史上最全数据库,其中包含了被并购标的利润贡献情况、业绩承诺情况、以及业绩承诺完成情况,并且同时发布了报告

《创业板外延的故事还能讲多久?——从美日并购潮说起》

,感兴趣的朋友可以点开链接回顾一下。

在今年4月底上市公司年报全部出炉以后,我们再次更新了创业板外延并购的数据库(并购样本从15年年报的600多个,增加到16年年报的800多个)。结合最新最全的数据,本篇报告重点讨论大家可能最关心、疑问最多的七个问题:

-

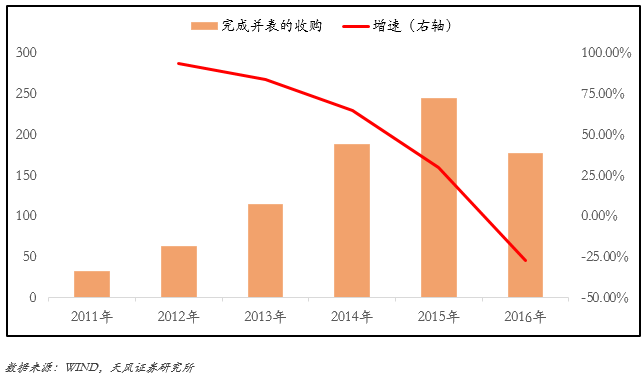

完成并表的收购案例在16年第一次出现下降,15年244次并表、16年176次并表。

-

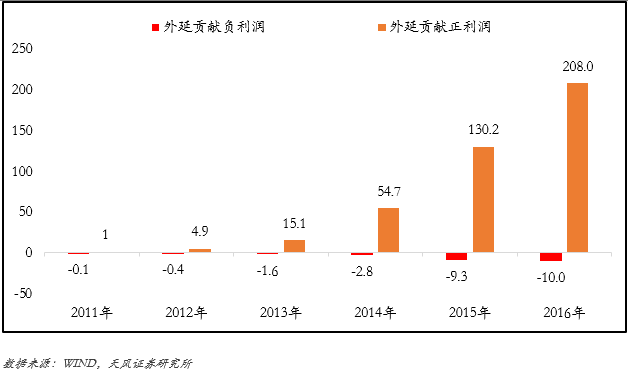

外延并购对创业板增量利润的贡献度首次出现下降,15年为80%、16年为43%。

-

对并购重组、定向增发的严格监管以及IPO的加速,是导致外延并购数量大幅萎缩的中期因素,目前没有看到这一趋势有所缓解的迹象。

-

后续最大隐患在于,一旦业绩承诺期结束,被并购标的贡献的利润很有可能青黄不接。从数据库中业绩承诺期已经结束的样本来看,被并购标的此后贡献的利润出现了大幅下降(50%左右)。

-

商誉减值问题不可忽视,16Q4创业板发生过并购的公司,商誉占净资产比重攀升到24%,16年发生商誉减值的创业板公司从39个大幅增加到65个。

-

并购重组的后遗症在于配套增发的解禁潮,解禁高峰发生在17年Q2、Q3和18年Q3、Q4,每个季度都有超过400亿的解禁市值。

-

结论:讨论创业板的外延并购,可以分为“数量”和“质量”。“数量”上来说,IPO形成实质上的注册制叠加重组与增发的严格监管,未来几年外延并购继续下降没有太多疑问。“质量”上来说,外延并购的高峰在15年,对应三年业绩承诺集中在17年到期,业绩承诺期内被并购标的利润贡献不成问题(80%的公司能够完成),但18年开始,业绩承诺大量到期,被并购标的利润贡献大概率青黄不接。

因此,17年创业板面临外延并购“数量下降”、但“质量不错”的情况,整体盈利增速可能小幅回落;而18年开始,创业板将面临外延并购“数量、质量双双下降”的情况,整体盈利增速有大幅回落的风险。

问题之一:创业板并购全貌——最全大数据

注:数据库由2011年以来352家创业板公司的800余次收购组成(忽略200次对利润影响有限的收购),每个数据都由我们从公司公告中逐个摘录,因此这可能是市场上最全的创业板外延并购数据库。

数据一:能够对利润产生影响的收购案例已呈现回落,从2015年全年完成的近240次并购回落至2016年的176次。

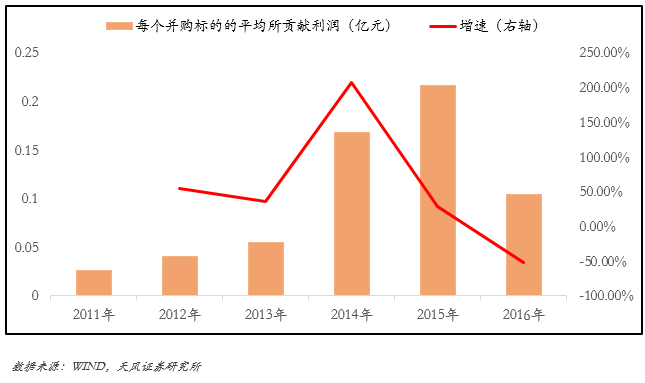

数据二:并购标的平均贡献的利润大幅减少,排除十个在截止日才完成并表的“零”贡献标的外,2016年并表标的平均贡献利润仅为1048万,与创业板整体增速回落态势一致。

数据三:被并购标的能贡献利润,也能让创业板公司亏损。有32家公司亏损超过千万,其中负贡献最大的是吉艾科技全资子公司爱纳艾曼矿业,给并购方挖下了4896万的亏损大坑。

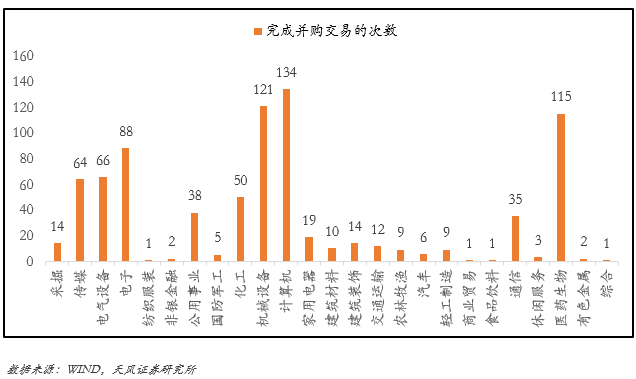

数据四:从行业分布来看,完成并购交易(对利润有影响的并购)最多的行业分别是计算机、机械设备、医药生物,分别占创业板并购交易总数的16.3%、14.7%和14.0%。

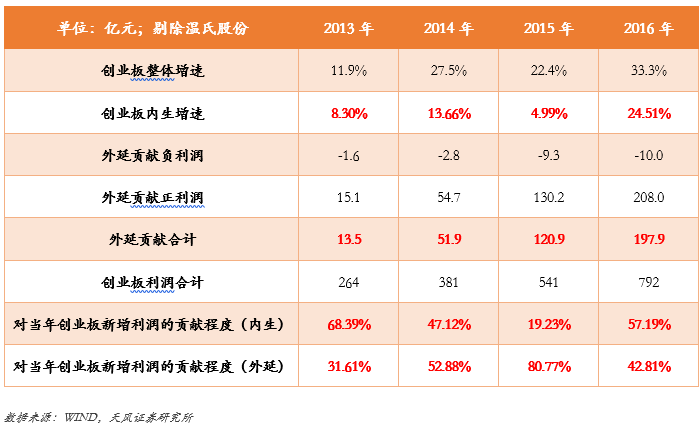

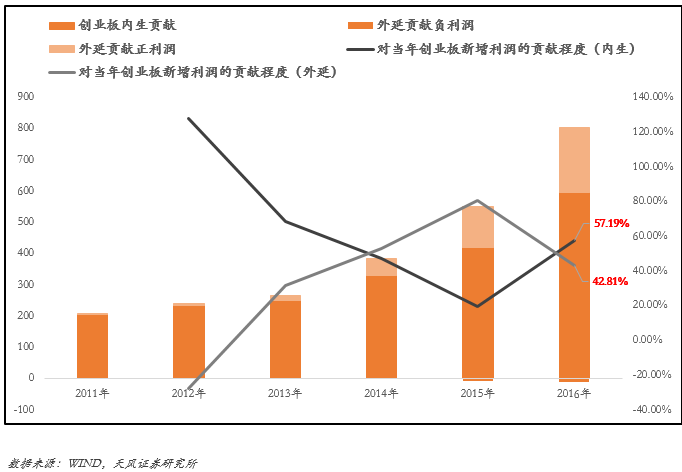

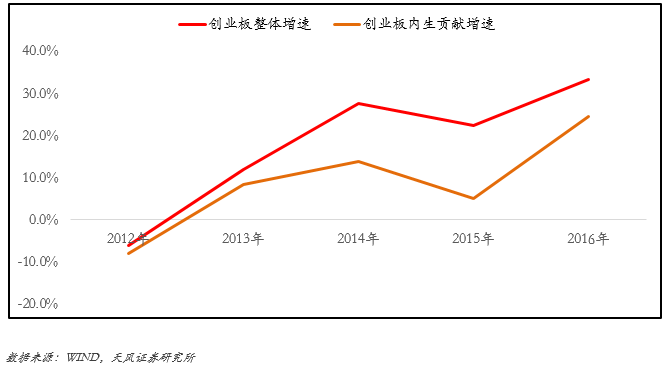

问题之二:外延并购究竟对创业板盈利增速贡献如何?

以下数据均剔除温氏股份。

2015

年,创业板利润合计541亿,其中外延并购的标的贡献利润121亿。按可比口径计算(剔除新上市公司),15Q4创业板净利润YOY+22.4%,剔除外延并购标的所贡献的利润,YOY+4.99%。外延并购对于创业板15年新增利润的贡献度高达80.77%。

2016

年,创业板利润合计721亿,其中外延并购的标的贡献利润198亿。按可比口径计算(剔除新上市公司),16Q4创业板净利润YOY+33.3%,剔除外延并购标的所贡献的利润,YOY+24.51%。外延并购对于创业板16年新增利润的贡献度大幅下降到42.81%。

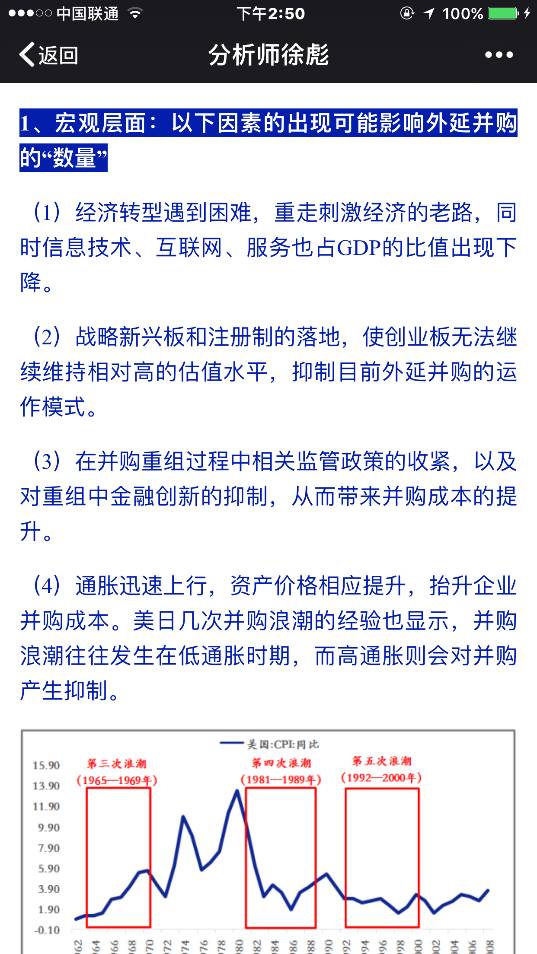

问题之三:外延并购为何开始快速减少?

在去年的报告

《创业板外延的故事还能讲多久?——从美日并购潮说起》

中,我们曾经对比美国、日本的并购浪潮,提出了可能导致外延并购数量大幅减少的因素。

一张图片简单回顾。

很明显,从16年开始,上图里提到的前三大因素接踵而至,先是刺激房地产周期、加码基建投资,传统经济复苏,随后连续出台关于加强并购重组和定向增发的政策,最后IPO以每天两家左右的速度上会,形成了实质性的注册制。这些因素最终导致了16年创业板公司完成并表的案例较15年出现了接近30%的下降。

向前看,房地产、基建很快将重回下行周期,转型新经济是必然的方向,但可能是一个长期的过程。但是中期来看,IPO加速和对并购、增发严格监管的趋势很难逆转,未来几年并购数量很大可能进一步减少。

问题之四:如果业绩承诺期结束,被收购标的贡献的利润还有保障吗?

第一点要说的是,业绩承诺期内,被收购标的的业绩完成情况还是相对不错的。

根据我们整理的“业绩承诺数据库”(同样是我们从公告中逐一摘录下来的,包括了2012年以来创业板的218次披露了业绩承诺和业绩完成情况的收购案):

2013

年:在样本中,85%的收购交易完成了业绩承诺,整体上来看,业绩完成额超过业绩承诺情况3.1%。

2014

年:在样本中,90%的收购交易完成了业绩承诺,整体上来看,业绩完成额超过业绩承诺情况6.3%。

2015

年:在样本中,82.4%的收购交易完成了业绩承诺,整体上来看,业绩完成额超过业绩承诺情况4.4%。

2016

年,在样本中,73.8%的收购交易完成了业绩承诺,整体上来看,业绩完成额超过业绩承诺情况5.5%。

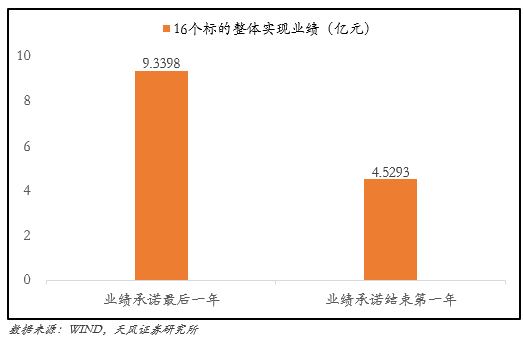

但是,我们需要担心的地方是:业绩承诺结束后,这些曾经完美完成业绩承诺的公司,不再受到业绩承诺的约束,在这种情况下,业绩增长还能否得到保障,就是一个大大的未知数了。况且,我们并不清楚有多少被收购标的为了完成业绩承诺,将利润提前释放掉了。

单从业绩承诺已于

14

、

15

年结束的

16

个小样本来看,结束后一年的业绩表现不容乐观。

16

个并购标的整体业绩下降

51.1%

,仅有

1

个公司实现承诺期满后盈利增加,但却是一家十万规模的小公司,与其他标的动辄千万的浮亏相去甚远。

前面的并购大数据已经显示,并购高峰发生在2015年(240余次),对应三年的以及承诺,大部分都在2017年结束,这也就意味着,进入2018年,很多被并购的标的将不再受到业绩承诺的约束,从此前样本的经验来看,业绩下滑可能不可避免。

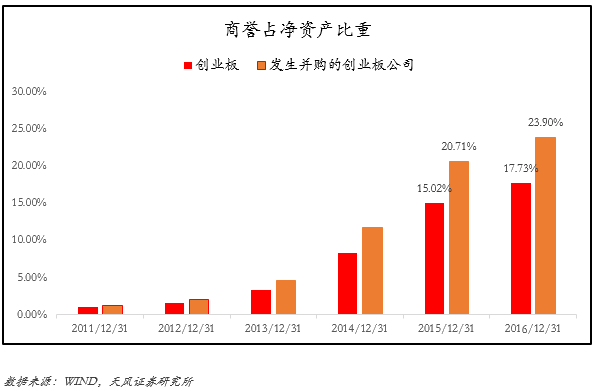

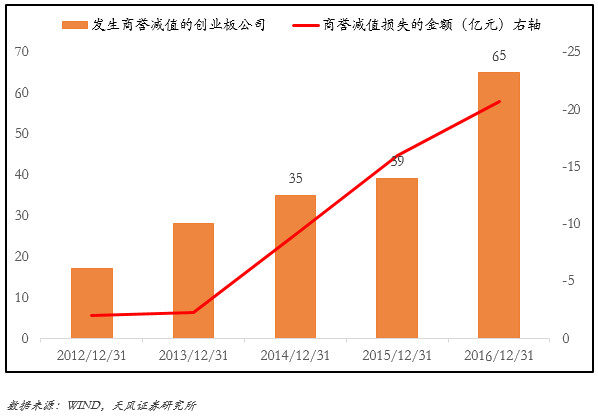

问题之五:商誉减值问题是否在恶化?

从创业板公司商誉的情况来看,一方面,商誉在创业板公司净资产中的占比提升速度非常快,尤其是2011年至2016年发生过并购交易的创业板公司,在2016年商誉占净资产比例已经逼近25%。另一方面,近年来产生商誉减值损失的创业板公司在大幅增加,2016年有65家公司产生商誉损失,金额超过20亿,大大超出前几年的水平。商誉比例提高的同时,减值损失也在不断产生,创业板公司为之前高溢价收购买单的情况正在显现,之后会不会集中爆发,需要警惕。

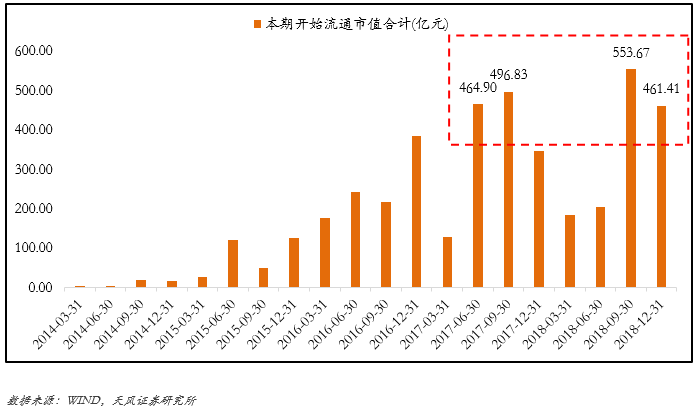

问题之六:外延并购还有哪些后遗症?

过去几年伴随连续的外延并购,创业板公司积累了大量的定向增发和配套融资,而这些限售股在解禁以后,将给市场和创业板的估值带来非常大的压力。我们统计了定向增发机构配售股份(非IPO)解禁的情况,高峰发生在17年的Q2、Q3和18年的Q3、Q4,分别对应每个季度有400-500亿的解禁市值。

问题之七:创业板未来盈利如何预测?

2016

年创业板公司的内生增长在经济复苏的情况下,出现了比较明显的提升,但是不管是价格因素PPI,还是总需求层面(房地产、基建、制造业)4月分开始都出现了明显的回落。经济复苏对于创业板公司增速的支撑未来还回重新进入下降的通道,就如同14-15年经济下行周期里,支撑创业板盈利20%左右增速的就是外延并购,如果不充分考虑并购因素,你跟本无法准确判断创业板盈利的趋势。因此,未来创业板盈利预测的核心因素,仍然聚焦在外延并购。

讨论创业板的外延并购,可以分为“数量”和“质量”。

“数量”上来说,

IPO

形成实质上的注册制叠加重组与增发的严格监管,未来几年外延并购继续下降没有太多疑问。

“质量”上来说,

外延并购的高峰在15年,对应三年业绩承诺集中在17年到期,业绩承诺期内被并购标的利润贡献不成问题(80%的公司能够完成),但18年开始,业绩承诺大量到期,被并购标的利润贡献大概率青黄不接。

因此,17年创业板面临外延并购“数量下降”、但“质量不错”的情况,整体盈利增速可能小幅回落;而18年开始,创业板将面临外延并购“数量、质量双双下降”的情况,整体盈利增速有大幅回落的风险。

附注

《安信策略“我们思考”系列之一:周期真的幻灭了么?》

《安信策略“我们思考”系列之二:市场反弹和盈利改善,苦恋拉开序幕》

《安信策略“我们思考”系列之三:下一站,债转股》

《安信策略“我们思考”系列之四:A股涨跌美联储说了算?》

《安信策略“我们思考”系列至五:解禁减持压力到底有多大?》

《安信策略“我们思考”系列之六:七问“流动性”》

《安信策略“我们思考”系列之七:暴跌并不可怕,可怕的是股市跌期货涨》

《安信策略“我们思考”系列之八:企业部门买股票,靠谱吗?》

《安信策略“我们思考”系列之九:创业板外延的故事还能讲多久?——从美日并购潮说起》

《安信策略“我们思考”系列之十:大神Ray Dalio会如何看人民日报“权威人士”谈经济?》

《安信策略“我们思考”系列之十一:未来应该赚什么钱?》

《安信策略“我们思考”系列之十二:MSCI、深港通只是噱头?还是反弹的引燃剂?》

《安信策略“我们思考”系列之十三:“风险偏好”那点儿事(上)》

《安信策略“我们思考”系列之十四:为什么现阶段最重要的是“风险偏好”?——“风险偏好”那点儿事(下)》

《安信策略“我们思考”系列之十五:端午节的战斗檄文:迎接吃饭行情!》

《安信策略“我们思考”系列之十六:重回98:让历史告诉未来》

《安信策略“我们思考”系列之十七:貌合神离四十三年,脱欧之后何去何从》

《安信策略“我们思考”系列之十八:为什么又到了该谈谈国企改革的时候》

《安信策略“我们思考”系列之十九:股市抱团取暖和大类资产轮动的背后》

《安信策略“我们思考”系列之二十:去产能,不喊口号看数据》

《安信策略“我们思考”系列之二十一:吃饭行情以来的几点重要变化》

《天风策略“我们思考”系列之二十二:下一片荒漠》