3月份经济数据好于预期,但3月份以来工业品价格明显回落。黑色金属方面:螺纹钢由3623元每吨回落到3488元,热轧薄板由最高的3861元每吨回落到3555元每吨。矿石价格回落更为明显,仅在4月份MyIpic进口矿与国产矿的指数就环比回落了15%左右。有色金属方面:铜,铅,锌,锡四种重要工业金属的现货价格相较上月末下跌1.2%,7.6%,2.8%和1.6%,仅有铝价上涨3%。对于未来经济的走势以及库存周期所处位置,市场分歧有所加大,为此我们本周周报从库存周期的角度来探讨工业品价格走势和未来经济动能。

(1) 本轮周期反弹的特征

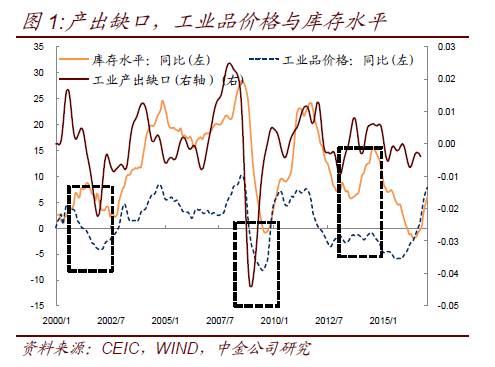

从经济周期运行的角度,产出缺口(实际产出与潜在产出的差距)应该领先价格周期,同时价格周期领先于库存周期,这个论断的经济学含义是,在产能利用恢复的初期,行业的供给能力很强,同时累计的库存较多,需求向价格转化的能力很弱,而随着产能利用的恢复,价格对需求的弹性逐渐增强。

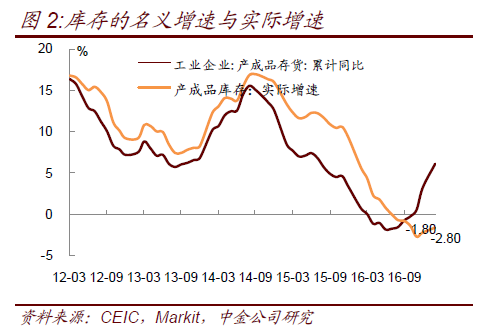

但是,本次周期运行的特征却与以往有一些不同(图1),第一:价格在本轮中严重抢跑。表现为价格领先于产出缺口见底回升,而在以往周期中,产出缺口是显著领先价格周期的。第二:库存回升比较迟缓,如果扣除价格影响,回升则更不明显(图2)。库存PMI数据也可以验证这一点。

(2) 库存周期迟滞的原因

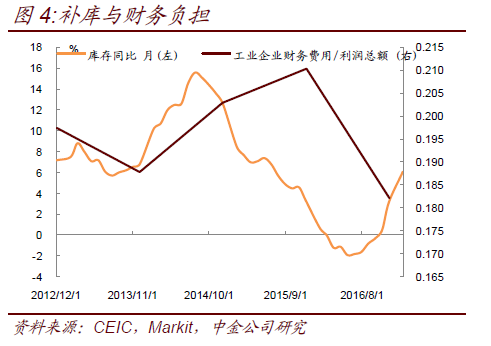

我们认为本轮库存周期迟滞的原因主要是在上一轮周期中企业资产负债表受损比较严重。从工业企业财务费用/利润总额看,在最近这一宽松周期中(2014年下半年开始),2014年和2015年这一指标仍在回升,在2016年才开始下降(图3),这说明刚性负债孽息累计的速度过快,抵消了利率下降带来的收益。导致企业在产品价格上升的周期中补库存的意愿不强。而在工业企业利润出现实质性的回升之后,企业补库存的力度开始加大。

另外,供给侧改革以及环保限产等因素也从行政因素层面限制了企业的补库存过程。

但更值得注意的是,目前的库存指标基本都是反映厂商库存,而不是包含社会库存的总库存指标。厂商的库存统计口径有可能低估真实的库存水平。虽然数据上显示厂商库存总体不高,但是我们认为本轮补库存过程中贸易商扮演了非常重要的角色,实际的库存回补水平比观测指标显示的更高。具体情况我们将在分行业讨论中予以论述。

(3) 不同行业的库存周期情况

上游行业情况:

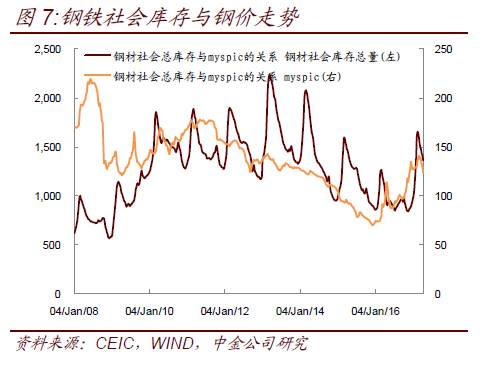

钢铁行业:钢贸企业从补库存进入去库存,原材料库存回补快于产生品库存。去年三季度开始,在终端需求(汽车和家电行业的强劲复苏)的带动下,钢铁行业的利润率有明显改善,企业和贸易商开始补库,反映钢铁企业经营活动的指标(高炉利用率,矿石库存)不断走高,钢铁社会库存攀升至近三年来的高位。

而近期,主要钢铁产品的价格出现断崖式下跌,市场也有一种观点认为,近期股,债,商品的下跌源于流动性持续收紧的预期,而我们认为,近期的下跌还是库存和需求等基本面因素的反映。

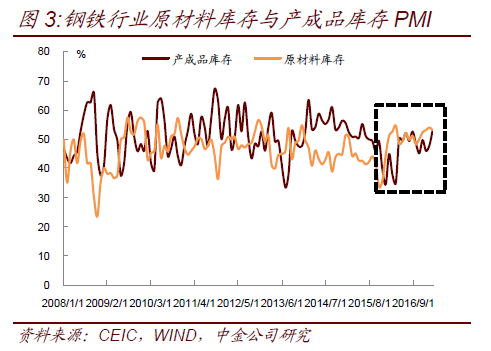

矿价的下跌源于港口的高库存:从PMI数据上我们观察到本轮钢铁行业原材料补库的强度要高于产成品(图4),其原因是在供给侧改革背景下,企业无法扩大产能,只能通过进口高品位矿的方法尽量扩产,(我们观察到62%铁矿粉与58%铁矿粉的矿石价差达到历史最高位),同时也导致了另一个结果,即港口的矿石储量超过了1.3亿吨,创历史新高,供给压力是矿石自今年2月以来快速下跌的核心原因。

钢材的下跌源于贸易商的高库存:这一轮补库存中,贸易商补库存的力量要强于生产商(社会库存大于厂商库存)。在去年年底到今年年初的开工淡季,钢贸企业积极补库存,钢厂的销售量有近七成都是被钢贸企业买走。但进入3-4月份开工旺季之后,钢贸企业发现真实的需求并没有那么旺盛,开始出货。但价格回落的速度快于预期,导致不少托盘公司强行平仓钢贸企业的现货,加速了钢价的下跌(图6)。

板材和长材价格走势的差异也是对基本面的反映:长材的价格比板材的价格更加坚挺,这反映了市场对于地产/基建板块持续发力的“信心”强于汽车/家电板块。与之相对应,年初基建和地产产业链的表现要明显强于汽车和家电。

展望未来:我们认为供需关系将导致钢价继续承压,钢铁行业主动补库存阶段将告一段落。从供给上看,第一:行业供给端出现了实质性修复,除了库存回升之外,3月的粗钢产量同比增长达到1.8%,为近五年来的新高。第二:发改委和工信部确定了钢铁行业“只去产能,不控产量”的原则,加重了市场对行业基本面的悲观预期。从需求上看,虽然固定资产投资增速名义达到9.2%,但是由于建设成本价格的上升,使得2017年开始价格因素对于固定资产投资名义值的贡献迅速提升,如果扣减价格因素,3月的累计固定资产投资大概只有4.5%的水平,需求并没有想象中强劲。

具体而言,随着调控加码,地产销售,投资的增速可能下滑,全年呈现一个前高后低的态势,另外当前汽车,家电行业的库存也处于阶段性高位,需求难以对库存周期继续提供支撑,而从历史数据来看,在库存去化或者平稳周期中,钢材价格难以持续走强。(图7)

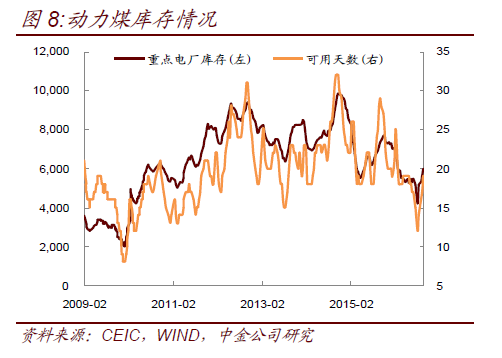

煤炭行业:供给侧改革放松,库存降逐步回升,抑制价格。目前电厂和企业库存较低,港口库存稍高,一季度煤炭需求较好支撑煤价。往后看,煤炭供给是影响煤价的关键。(图8)

目前煤电企业的盈利水平差距处于比较极端的情况,煤炭企业的盈利和“黄金十年”的情况持平,而火电企业微利和亏损的不在少数,而从我国经济运行的实际情况看,提高电价的影响太大,平抑煤价可能还是政策方向,发改委也在研究降低煤价的办法以平衡煤电利益。而放松供给侧改革的约束是主要的变化。随着煤炭企业恢复到330天生产,煤炭供给后续将逐步恢复,3月份原煤产量同比已经转正。后续煤炭价格将有望逐步回落。

下游行业情况:

家电行业:库存高点或已出现

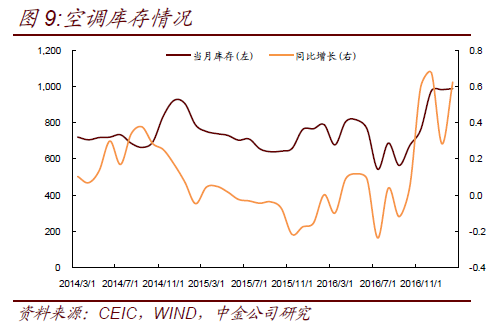

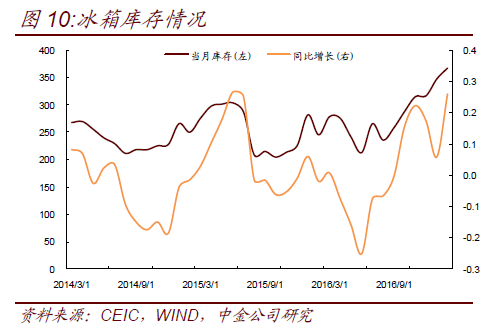

家电行业的库存也有比较明显的累计,冰箱和空调的库存都达到了近三年以来的高位,与之相对应的销售情况(销售量与销售额)却有走弱的趋势。(图9,10)

家电行业库存累计的原因仍是需求与盈利预期的改善,在地产销售的带动下,主要家电品种在2016年以至2017年1季度的生产销售情况都是明显改善的,以空调为例,2016年年全年累计产量同比增长8.9%(2015年下滑-11.6%),销量同比增长1.7% (2015年下滑-8.1%),其中第四季度三个月的同比销量分别为38.9%,36.1%,42.5%,是五年以来最高值。与之相对应,2017年3月空调库存的同比增速为37.5%,也是5年以来的最高水平。

家电行业景气度的回升是多方面因素交叠的结果,包括地产产业链的爆发,居民杠杆的释放以及外需的改善,另外还包括一些特殊因素(比如去年夏天温度较高,对于空调的需求带动较大等),但是这些推动力在今年可能转弱。

首先是行业整体库存确实回到了一个比较高的水平,且库存增速已显著超过了销量增长的速度。其次从终端需求上来看,新房和二手房的成交都出现了大幅回落,对于家电消费的带动力量将减弱,最后,从企业的角度看,自2016年初工业品价格快速上涨以来,虽然终端产品的价格有所上涨,但是原材料的价格涨幅(铜,冷轧板,面板等)更大,绝大多数企业的利润空间受到挤压,如果销量增长放缓,那么继续补库的意愿可能减弱。

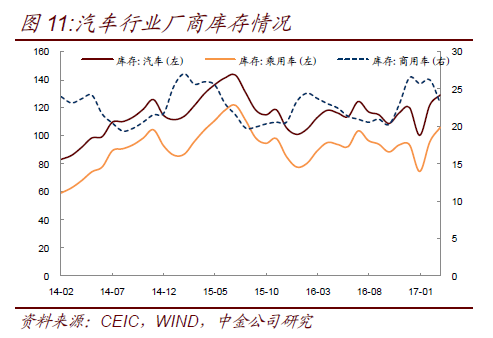

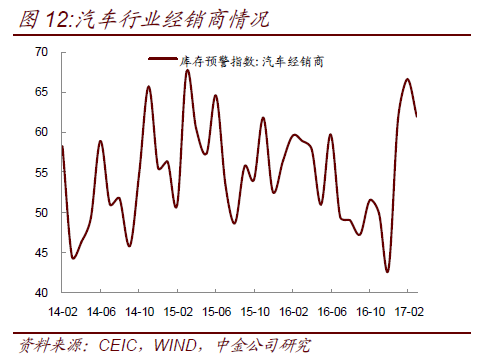

汽车行业:生产商库存尚可,经销商库存压力较大。

行业生产商整体库存状况尚可,但是经销商商压力较大,经销商库存预警系数和库存系数两个指标均已攀升至2014年以来的高点,当然,库存系数存在一定的不准确(销售波动比较高),但仍可说明现在汽车行业的渠道库存较高。(图11,12)

去年以来汽车行业保持了较高的景气度,主要源于新能源车型补贴,购置税优惠,基建开支以及严查超载等多方面因素的叠加,个人车贷的增长速度超过100%,为历史最高,从去年全年的工业生产数据来看,汽车行业生产销售的高增长是工业得以维持稳定的重要支撑,从今年来看,去年的高速增长对空间有所透支。行业整体增速下行基本上是市场共识,分歧在于节奏上,分品种看,由于去年透支以及年初补贴落实政策落实不到位,新能源汽车销量出现较大滑坡,但随着后续政策稳定有望平稳,商用车仍然保持高速增长,而购置税减半政策虽确定延续,但之前高速增长对需求的透支作用仍然有所显现。整体上销售或将呈现缓慢回落的格局。从调研情况看,部分经销商苦于库存压力较大已经出现了自掏腰包,补贴消费者的情况。

但从另一方面看,汽车消费升级趋势仍比较明显,从3月披露的数据来看,社零总额里汽车部分同比增长8.6%,但是汽车销量增长只有4%,而汽车零售价整体上处于回落趋势,这与SUV等单价较贵车型销量占比的上升存在很明显的相关关系。综合来看,我们认为汽车行业库存周期将呈现平稳或者缓慢回落的态势。

(4) 库存周期的总体判断

近期价格的普遍回落显示补库需求开始减弱,后期经济动能也会相应减弱。当社会库存等隐性指标不好观察的时候,价格就是最好的观察指标。另外,近期BDI指数(波罗的海干散货运费价格)开始回落,也显示货物运输需求减弱,对应的补库存需求(尤其是中国进口的铁矿石等大宗原材料)的需求开始放缓。而4月份以来耗煤量增速有所下滑,也是企业生产意愿有所减弱的标志。当然,库存周期可能会有所反复,价格也有所反复,但供给侧改革如果没有去年那么“粗暴”的情况下,库存可能不会再降到那么低的水平,对应的工业品价格和利润可能都难以再回到之前那么高的状态。

尽管本轮库存上升周期持续的时间确实还不够长,而且静态工业品价格和企业利润确实仍处于高位,最大的不同在于,本轮库存周期是在大的产能去化周期和企业资产负债表未发生实质改善的情况下展开的(供给侧改革只是去化了产能,但没有降低企业杠杆)。一方面生产商对于过去惨烈的产能去化周期余悸未消,不敢轻易的上产量,累库存,加杠杆。另一方面,企业的资产负债状况也不允许企业这么做,这就可以解释这轮库存周期中的一些现象,如“为什么本轮库存周期大幅落后于价格周期”,“为什么社会库存高于企业库存”。此外,在金融去杠杆和金融去产能的大背景下,企业端的库存回补也会受到抑制。综合来看,我们认为本轮库存周期的高点可能已经显现。尤其是在居民终端需求受到抑制的情况下,下游的库存压力会倒逼到上游行业。对应到价格层面,在目前部分行业库存已经回升到较高水平的情况下,后续价格将继续承压,PPI环比和同比仍将走弱,PPI带来的通胀压力将逐步缓解。