来源:见闻美股(wscnusstocks),翻译自香橼最新做空全文,转载请注明出处。

香橼做空英伟达,将跌回130美元

英伟达将跌回130美元。

了结你的利润并转向Alphabet(GOOGL)吧,这能够使你继续投资那些“性感的业务”同时拥有更低的下行风险。

6个月前当英伟达股价被炒到119美元时,我们预测其将跌回90美元。很快,其股价跌回95美元,我们随后结束做空。

注意:我们一直以来都是英伟达的忠实爱好者。

差不多两年前的今天,当所有的交易员/分析师/电视股评员都在鼓吹Ambarella(代码:AMBA)时,是我们香橼称现在是买入英伟达的好时机而不是Ambarella(代码:AMBA),我们现在也知道随后发生了什么。

英伟达最近再次被热炒,其最近因股价上涨所导致的市值增加的份额已经超过其竞争对手AMD的总和。昨天,花旗更是给出了不负责任的上涨预期。

(编者注,花旗昨日重申其看涨预期,给予英伟达180美元的目标价格)

就在几个月前,花旗同样的分析团队给予其90美元的目标价格。但就在昨天,他们把他们的目标价格翻倍了——这还是在英伟达核心的游戏业务表现疲弱的情况下给出的。

注意:多年前,花旗对于公司的熊市情况股价预测为100美元——而这差不多是公司一个多月前的股价水平。

这种不负责的预测显示出(花旗)对于股票市场缺乏尊重同时其新兴业务面临激烈的竞争。

虽然我们仍然是英伟达新兴业务(自动驾驶、游戏、AI)的忠实粉丝,但这些技术在6月内市场价值翻了一番或许只是另一个分析师狂热追踪股票的例子?

从公司角度而言,我们认为英伟达主要分为两个业务:

核心业务包含游戏、专业可视化(Professional visualization)及OEM & IP,这些业务我们预测大约会在2018财年为公司带来61亿美元的营收。

新兴业务,包含AI、数据中心及自动驾驶/汽车平台,我们预测这些业务大约会在2018财年为公司带来19亿美元营收。

是时候区分赌博和投资了

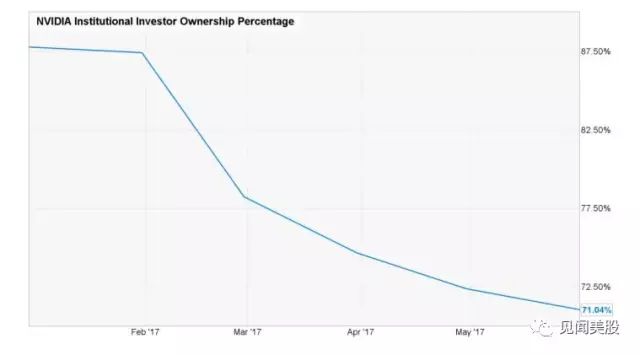

我们注意到机构投资者在英伟达的持仓正在减少,而其看多期权的数量正在爆炸,这种现象应当足以吓到任何试图在现在这种价格买入的投资者。

翻译:市场正在以低价彩票的方式看多——160美元看多期权,而不是以公司普通股的方式看多未来投资前景。

同时,机构投资者正在减持公司股票。我们敢说软银的持仓成本差不多在10美元左右。

为什么你应该抛弃英伟达而购买Google?

在现在这种价位买入英伟达股票的人显然是在押注其新兴业务:

AI、数据中心和自动驾驶。而Google恰巧也是这三个行业的领导者

,虽热GPU和TPU的战争还没有结束。

尽管狂热仍然在持续,但Google拥有更高的核心业务价值。

如果这些新兴业务的成熟期要比想象的长?就像我们之前在其他技术上看到的一样,行业采用率及定价水平现在远远不能确定。与此同时,你是希望“拥有互联网”,还是“制造游戏所需要的芯片”?

英伟达的股东需要深吸一口气,锁定一些利润,然后仔细审视公司所面临的竞争格局和他们为此支付的估值价格。“一轮20点的上涨”可能看起来像计分牌上的数字,但实际上上却相当于AMD的整体估值,当然,除非这里是一个赌场。

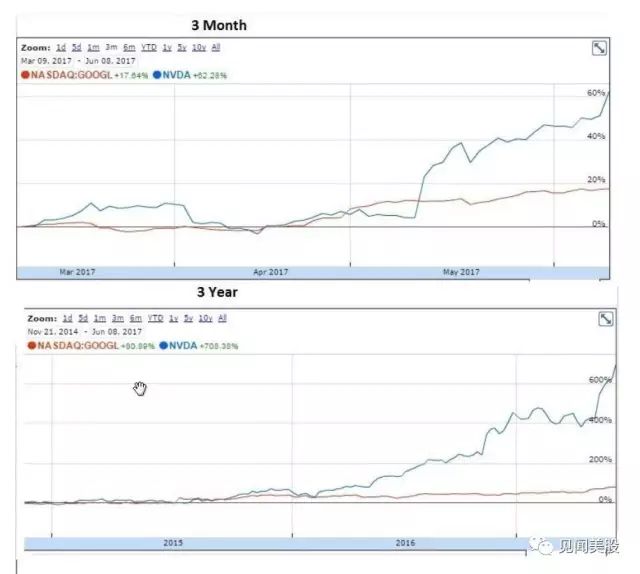

两家公司的整体股价表现

仍

打算投资英伟达?你需要考虑这七点

当你在英伟达高于130美元时还打算投资你需要考虑以下几点:

1、

公司当前的估值倍数无论从绝对还是相对角度都在10年的高位。

2、

在数据中心业务方面,公司面临激烈竞争

——Intel (Knight’s Mill),AMD (Naples),Google (TensorFlow),XLNX (FPGA)以及其他一群不缺钱的初创公司。

3、

公司的核心业务增速正在放缓

,游戏业务,原来年增长49%,现在季度下跌24%,尽管交货时间已经缩短。虽然增速放缓,游戏业务仍然占到公司总营收的55%.

4、应收账款正在增加——DSOs由历史的35天平均水平增加到46天的水平(这可能是公司试图维持现在高股价的一个伎俩)。

5、库存飙升——季度增长3%,但同一时期销售下跌11%。这是非常高的水平(又一个公司试图维持高股价的迹象)。

6、估值——公司的估值指标已经严重透支其增长潜力。即使假设公司年增长能够达到30%,对于一个周期性的行业来说,6.2倍的EV/Sales及超过30倍的EPS依然是一个非常高的数字。

7、华尔街的分析——仅仅因为股价新高之际就将其目标价格翻倍只能表现出那些投行唯恐错过。

转载请

回复 授权 查看须知

若觉得见闻君写得不错,

请点下面的

或转给朋友。

或转给朋友。