前段时间收到一位读者的留言,讲述了她家庭的亲身经历:

她和她老公都算是社会精英,可以说是一个真正的中产家庭,本来一家三口生活安稳幸福。可去年,女儿刚上小学,老公就被查出患了胃癌,发现时已到中期。

悲痛过后,他们瞒着女儿开始了漫长的治疗之路。

Herceptin,作为治疗胃癌需要的药剂之一,每3周要注射1次,1针就要1.2万。中间甚至一度病情恶化住进ICU,费用一度高达一晚两万。

算下来,1个月要花十几万治疗费,后期手术费用还要几十万。

医疗费就像一个无底洞,双方父母35万养老钱被花光了。亲戚朋友也借了个遍,现在准备把刚住进去的房子给卖了。

在不到一年的时间里,一个中产家庭就退回到了「贫困家庭」。

面临着女儿未来上学的费用和老公后续的治疗,她几度奔溃。

看完她的经历,我感到非常震撼。

难怪有人会说,摧垮一个家庭,只需要一场病就够了!

《全球癌症统计数据》报告显示,我国每天有1万人确诊癌症,中国治疗癌症每年的花费超过2200亿元

。

对于我们很多普通人来说买保险是一件充满困难的事情,因为重疾险、意外险、医疗险、寿险这些险种以及功能总是让人眼花缭乱,我们身边每天都有很多不正确的做法上演。比如:

1、不知道各类保险的市场价格,买到比市场价贵出好几倍、性价比低的“鸡肋“保险;

2、买教育金/婚嫁金以为收益稳,实际好几年都回不了本(相当于把钱借出好几年不要利息);

3、跟风买或者被忽悠,以为买了保险就可以“有病拿钱治病,没病坐等收益”,具体买了什么、保什么却并不清楚,出了事赔的少甚至没人教你如何理赔,约等于白花钱;

……

保险的水很深,

如果不懂很容易踩坑,买到“这也不赔,那也不赔”的保险,白花很多钱最后还是打水漂,所以一定要谨慎!

今

天,我特地邀请到

我的好朋友,蜗牛保险CEO-大萌萌,特地

为大家组织一次免费的直播干货讲座,全面解读保险的陷阱,从客观的角度分析产品的优劣,

帮助大家用有限的预算正确配置保险。

。大家可以听听,反正听了不吃亏。

免费讲座入口在文章末尾

下面是我和大萌萌老师总结的课前科普知识,有助于大家更好消化课程。

有了医保就不需要保险了吗?

社保是基础的医疗保障,确实可以解决一部分医疗费,但是你知道吗?

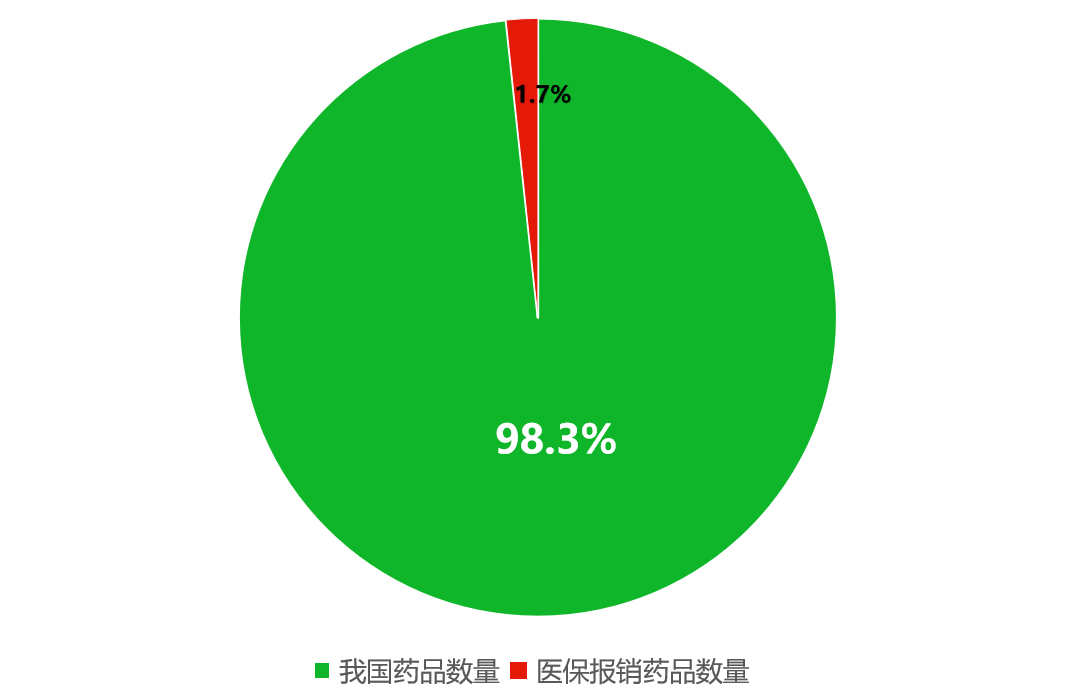

根据2020年新调整的医保目录,共2800种药品被录入社保报销范围内,但对比国家药品监督管理局收录的16万187种药品数量,

覆盖率仅为1.7%,还有98.3%的药品没法用医保报销。

(数据来源国家药品监督管理局和国家医疗保障局)

(数据来源国家药品监督管理局和国家医疗保障局)

《中国人健康大数据》报告显示:

平均每10秒就有一个人罹患癌症;

平均每30秒就有一个人罹患糖尿病;

平均每30秒,至少有一个人因心脑血管疾病而逝世......

具体到个人,

一生患重大疾病的概率约为73%。

万一不幸生病,需要进口药、医疗器械,甚至进入ICU。花费动辄几十、上百万,医保的报销只是杯水车薪。

因病产生的医疗费、调养费、误工费等足以拖垮一个

中产家庭。

科技进步使得重大疾病增加了被治愈的机会,同时花更多钱的概率更大了。

保险的作用就是在遇到疾病、意外、养老等风险时,帮我们承

担

风险,把损失降到最低。

很多买保险都会碰到下面这些坑!

1.万能险

万能险,表面上把重疾、意外、教育金等啥都包了,看似“一张保单管一生,什么都保”,

实际上,保障额度非常低。

比如,患重大疾病,保额却只有10万,我们想想,够支撑多久的住院治疗?

2.返还型保险

返还型保险,说是“有病治病,没病返钱”,这种听起来好像很划算,实际上,相同的保障,返还型花的钱要比消费型贵上几倍。

更何况返还的钱

还是你自己当初交的钱,而多年以后返还的钱可能已经贬值了。

3.人情保单

很多人不好意思推脱亲戚朋友的推销,又过分注重保险公司品牌大小,却没有去了解产品的好坏。

最后发

现

买的产品

价格又贵,性价比又低。

4.拒赔

某些不专业的保险业务员没把保障内容、疾病定义讲清楚,甚至有“熬过两年必须赔”等说

辞

。

很多人不了解实际情况匆匆就买了,最后理赔被拒,

才恍然大悟。

事实上,很多人买完之后就没再细看保单上的条款。

到真正发

现

那份保险有大问题时,已经过了好几年。

怎样买保险才能不入坑?

目前市场上的保险机制、保险从业者,普遍走向了专职推销的模式。

保险推销员对卖的产品自己基本是一知半解,见人就直接各种推销说服,签字之前你是上帝,签完字以后也许人都找不到了。

其实,只有我们自己掌握一些知识才能及时避开保险的坑,买到适合自己和家庭的好保险。

可保险是一门大学问,有没有什么办法能让我们简单易懂地了解保险知识呢?

在这里,给大家分享蜗牛保险CEO—Dr大萌萌老师主讲的

保险科普免费直播公开课

,讲座课程已在国内多