市值风云APP原创作品 未获授权请勿转载

作者 | 陈岚

编辑 | 唐郡

年报季已经结束,风云君(ID:mvlegend)抓紧时间撸年报,翻来翻去终于发现了天马精化(002453.SZ),这公司连亏损的理由都不敢明说。公众公司、上市公司,还这么害羞得嘞?咱们得帮帮他。

2017年4月13日,天马精化披露2016年报,公司实现营业收入11.94亿元,同比增长12.38%;净利润为-3.07亿元,同比下降1314.29%。在营业收入增长的情况下是怎么亏成这样,风云君(ID:mvlegend)一脸懵圈。

天马精化2010年于深交所上市,公司是专业从事各类精细化学品的研发、生产与销售的精细化工企业。2016年,公司股东完成股权转让,金陵控股成为上市公司的控股股东。但是天马精化之前业绩虽然年年下降但都尚可维持薄利,2016年度业绩突然亏损这样难道是新老板经营不善?

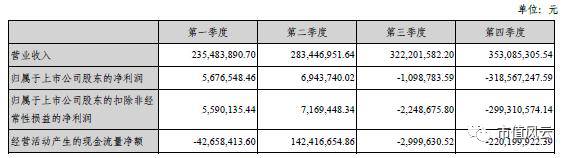

话不多说,小编赶紧找来年报用事实说话,直接上表格。

表中数据显示公司在前三个季度还是盈利的,而到第四季度不仅败完前三季度一千多万元利润,还亏损了3亿多元。风云君实在好奇这神奇的第四季度到底发生了什么事情,让一家上市公司亏得找不着北。

年报中解释亏损的原因有:

1、报告期内,公司所处造纸化学品等行业产能过剩、市场竞争不断加剧,市场持续低迷,挤压了主要产品的毛利空间。

2、报告期内,国内环保力度趋严的形势下,化工行业环保要求提高,企业面临成本增加的巨大压力。

但是好事的风云君根据数据分析感觉上市公司描述的亏损理由好像并不成立,先看下表:

这是天马精化近五年的营业数据,可以看到,本年度虽然毛利率有所降低但是下降幅度并不大,不至于让公司亏损这么大,2016年度甚至比2013、2014年度的毛利率还略高。所以报告中提到“挤压了主要产品的毛利空间”的理由并不成立,是撒谎欺骗本宝宝。

所谓的亏损理由中还提到由于环保标准要求不断提高,运营成本有所提高,我们就来看看运营成本。在年报中看到本年度营业成本较上年度确实有所提高,但是营业收入较上年度也是提高的,所以得换个对比方式才能找出真相:

大家可以看到2016年度成本确实有所提升,但是这增长的幅度相比亏损的幅度实在太微不足道了,这亏损的原因还真怪不到人家环保要求高,所以看来这个理由也是撒谎欺骗本宝宝。

那么既然上市公司描述的亏损的理由都不成立,这更加刺激了风云君(ID:mvlegend)的好奇心,天马精化到底是怎么亏的呢?

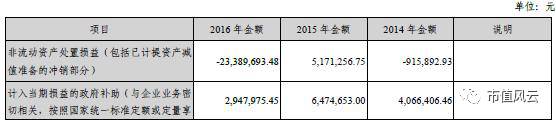

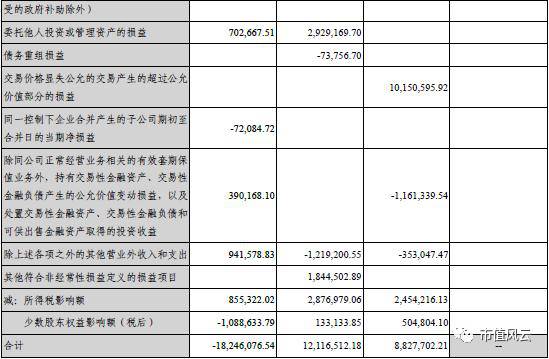

首先,根据上图,我们可以看到本年度非经常性损益较上年大幅减少,甚至降至负值,所以本年亏损理由之一其实没有了非经常性损益的支撑。

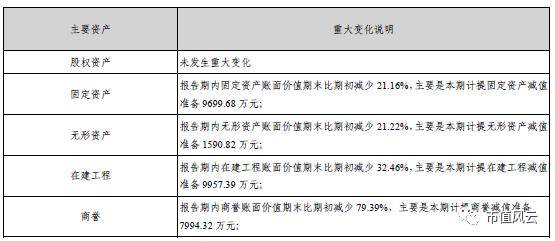

其次,我们再看相比与往年,今年计提的资产减值损失占比大得有些夸张,增长幅度也十分突兀,这下明白了吧?公司真正亏损的原因就是计提了巨额的资产减值损失。其中占比最大的减值计提是在建工程,9957.39万元的减值,这么大额的减值上市公司轻描淡写的如下说明:

然而就是被管理层决定终止建设并处置的项目,当初可是募集资金投资项目:

就这样一个预计投资1.81亿,已经投资1.32亿的募集资金投资项目,就这么说处置就处置,说减值就减值了,如此草率是不是缺一个给股民的交代呢?当初的项目投资决策是怎么做的?

上亿的投资在管理层眼里就如同小孩子过家家,不想玩就不玩了,家长花钱买的玩具就这么想扔就扔了,真豪气啊,好在钱是圈来的,不心疼!

另外,固定资产减值准备9699.68万元,3.68亿的折余后固定资产,计提近1亿的减值准备,几乎达到1/3,而且这么大额的计提全部都是在2016年,并且该计提没有对减值测试的方法做任何说明,这是否也太任性了?

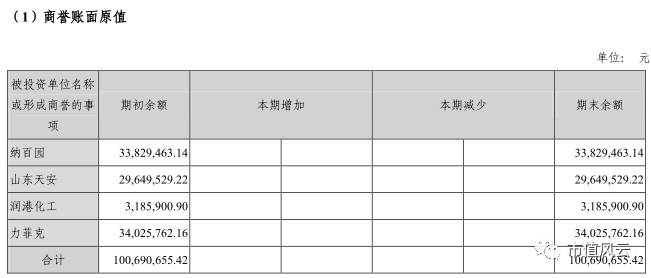

除了资产减值,风云君(ID:mvlegend)发现天马精化之所以不敢在年报里面公开理由,可能和是和当下十分敏感的商誉话题有关。看下面的表格:

天马精化商誉总共有100690655.42元(1亿元)的账面价值,之前从来没有计提过1分减值准备,到了2016年就突然发现这些商誉都一文不值了!

看看,除了力菲克项目还留了一点余额外,其他几个项目的商誉全部归零,本来值钱的资产顷刻之间飞灰湮灭!

而他的计提理由是:

用管理层批准的财务预算预计未来现金流来预测可回收金额,风云君不知道管理层批准的依据是什么?还想问问,当初确认商誉资产是否也是按照管理层批准的预计测算的?如是,那么前后截然相反的两个批准让人好尴尬,有木有?

大家都知道财务洗澡的意思是在本年度亏空做大,以后期间可以释放出来作利润,让业绩变好看。

天马精化商誉减值涉嫌财务洗澡,按照套路上市公司类似的情节,来年怕是要放大招了。

当然,财务洗澡不违法——看着有点恶心而已。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!!!

苹果和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!