根据《证券期货投资者适当性管理办法》及配套指引,本资料

仅面向华创证券客户中的金融机构专业投资者,

请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

❖

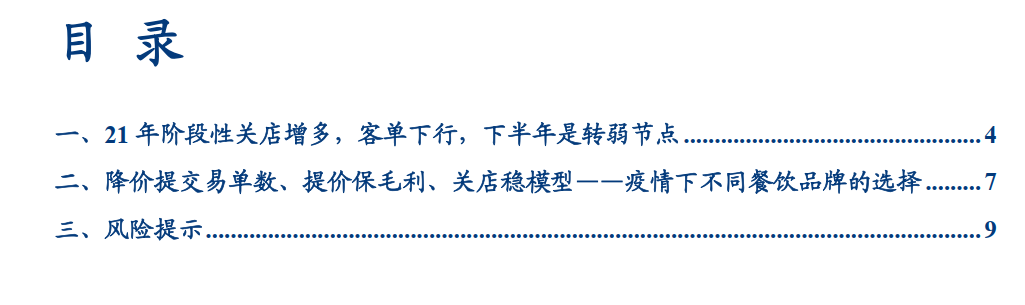

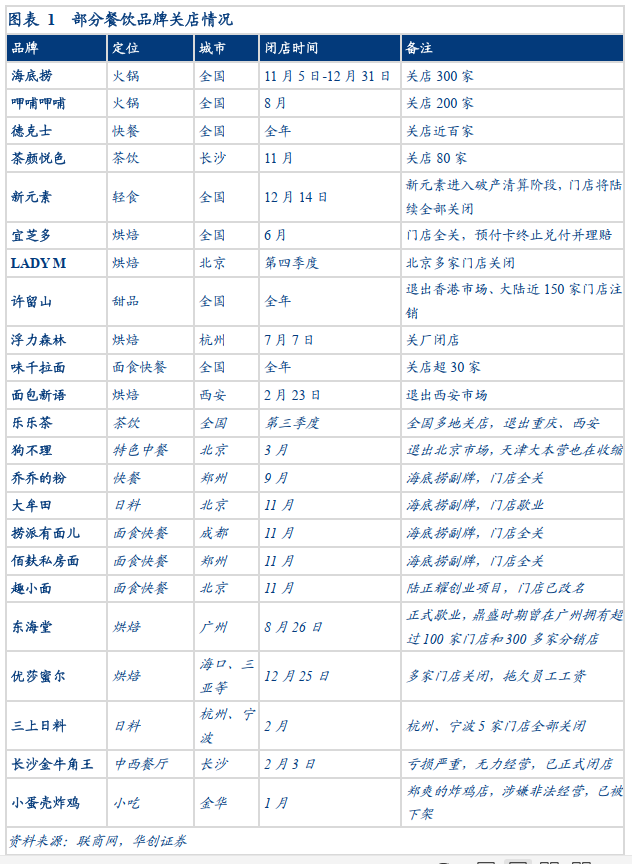

我们去年5月发布过一篇《从餐饮看滞胀:服务业恢复为何不及预期》,论证了疫情后一年,行业为何经历了供给出清(按照窄门数据,2020全年餐厅数量净收缩10%)、ASP提升。站在今天的节点,“滞胀”已经不是对行业最好的描述,尽管行业开关门店数量仍未有准确统计,但从上市公司财报和草根两方面来看,客单价不再上扬,甚至普遍进入下行区间;应防疫需求进行的阶段性关店增多,不少品牌也出现了永久性关店、甚或破产。3月份的服务业PMI降低到20Q1后最低水平,或可以勾勒行业面貌。

❖

从上市公司财报和高频同店数据来看,去年下半年是转弱节点。

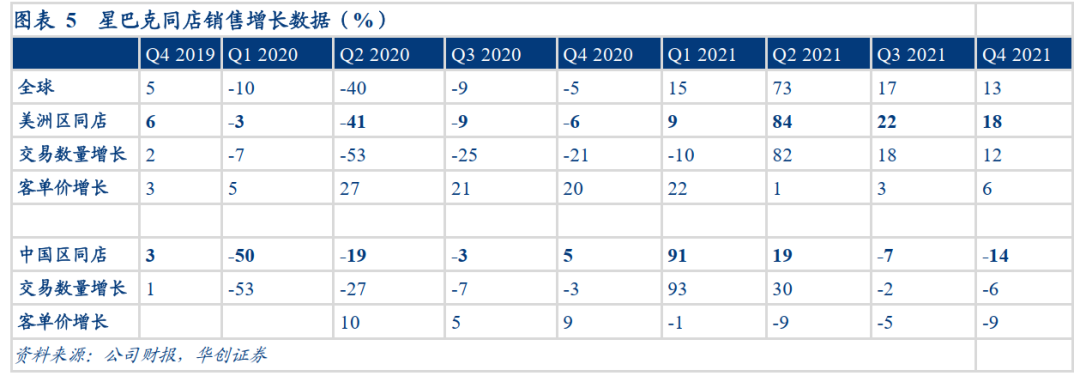

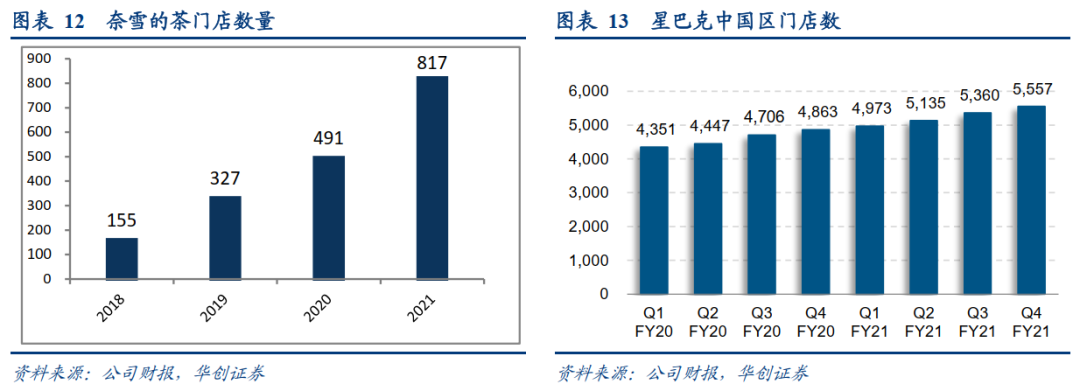

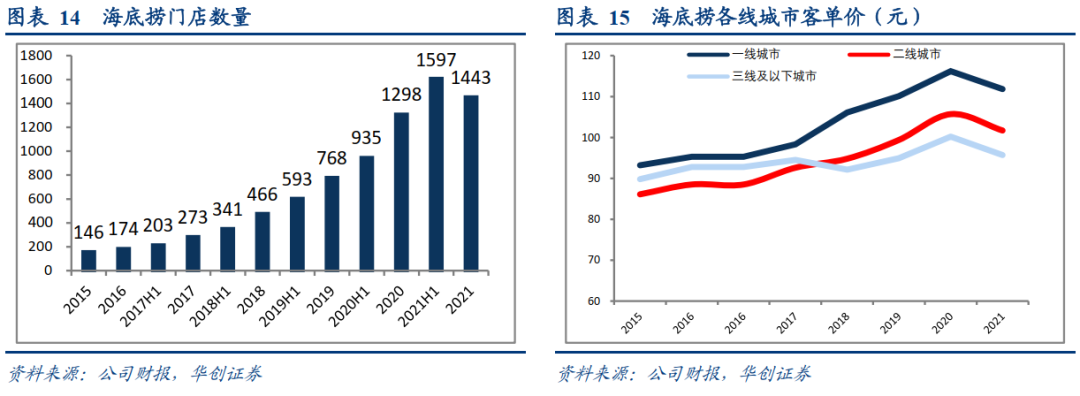

21年7月从南京扩散的Delta病毒让全行业在旺季直面寒冬,Q3转弱之后,Q4需求依然疲软——作为典型的城市高频可选消费,星巴克中国区域Q3同店-7%,Q4降低到-14%,交易单数和客单价下降均比Q3更严重,疫情多点散发和消费意愿偏弱共同影响同店;高势能品牌如太二、海伦司,也呈现出下半年同比恢复程度下降的特征。喜茶在21H2开店大幅放缓,奈雪同店走弱,同期茶颜悦色、海底捞大面积关店,部分休闲餐品牌如新元素等进入破产清算阶段,门店陆续关闭。进入22年后情况并未改善,虽然暂时没有Q1的全行业数据,但百胜中国近期更新今年1、2月份同店销售额总和较去年同期下滑约 4%,今年3月份前两周同店销售额较去年同期下降约20%,并在最近呈现出持续下行趋势。同时由于成本攀升,公司预计第一季度经营利润约为1.65亿至2亿美元,同比下降42%-52%。行业来看,通胀压力+同店收入下降,更有品牌主动降价以刺激消费,行业盈利能力仍在下行。

❖

行业仍在复苏中,考验持续:

上市餐企品牌较为强势,在租金、供应链方面都有一定议价能力,虽然因为加密带来一定程度的同店稀释,但能加密本身就说明品牌还在上升期,韧性应好于行业。21Q2开始,上市餐饮品牌普遍出现同店同比下滑,下滑程度逐季提升至两位数,根据统计,全行业已恢复到2019年水平,而行业体感仍不甚景气,我们推测这种偏差一方面来源于上市品牌集中于受疫情管控影响更大的高线城市,另一方面也来自行业分散、小微商家较多、数据审计难度较大。综合调味品、啤酒等下游需求中餐饮占比过半的品类数据,我们认为行业仍然在艰难复苏过程中,而今年3月之后的疫情或将给行业带来更大考验。

❖

风险提示:

原材料成本价格上涨压力;门店拓展不及预期;食品安全事故;市场竞争加剧;疫情影响超预期。

欢迎扫码创见小程序阅读

一、21年阶段性关店增多,客单下行,下半年是转弱节点

我们去年5月发布过一篇《从餐饮看滞胀:服务业恢复为何不及预期》,讲述了疫情后一年,行业为何经历了供给出清(按照窄门数据,2020年餐厅数量净收缩10%)、ASP提升。站在今天的节点,“滞胀”已经不是对行业最好的描述,尽管行业开关门店数量仍未有准确统计,但从上市公司财报和草根两方面来看,客单价不再上扬,甚至普遍进入下行区间;应防疫需求进行的阶段性关店增多,不少品牌也出现了永久性关店、甚或破产。3月份的服务业PMI降低到疫情后最低水平,或可以勾勒行业面貌。

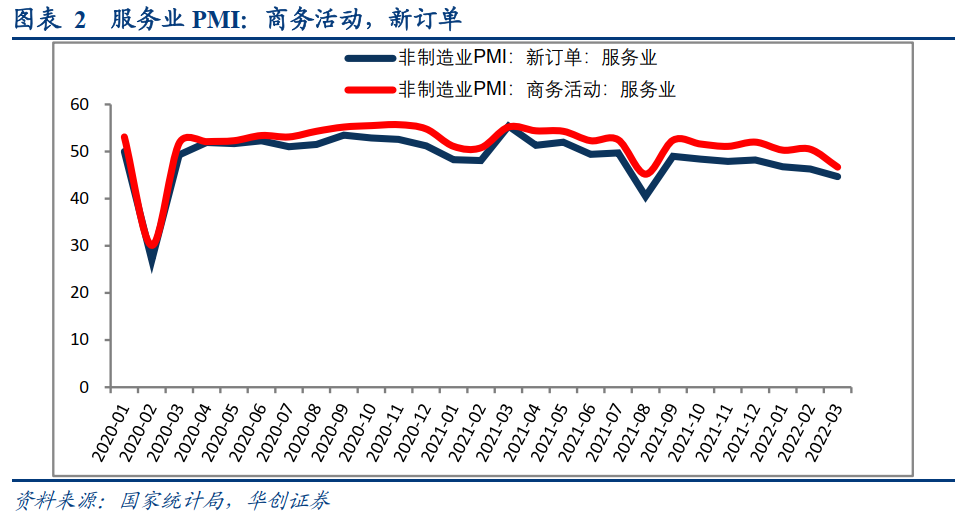

从上市公司财报和高频同店数据来看,去年下半年是转弱节点。21年7月从南京扩散的Delta病毒让全行业在旺季直面寒冬,Q3转弱之后,Q4需求依然疲软——作为典型的城市高频可选消费,星巴克中国区域Q3同店-7%,Q4降低到-14%,疫情多点散发叠加消费意愿不振,共同造成同店收入下行;高势能品牌如太二、海伦司,也呈现出下半年同比恢复程度下降的特征。喜茶在21H2开店大幅放缓,茶颜悦色、海底捞开始大面积关店,部分休闲餐品牌如新元素等进入破产清算阶段,门店陆续关闭。虽然暂时没有Q1的全行业数据,但百胜中国近期更新一季度经营情况,今年1、2月份同店销售额总和较去年同期下滑约 4%,今年3月份前两周同店销售额较去年同期下降约20%,并在最近呈现出持续下行趋势。同时由于成本攀升,公司预计第一季度的经营利润约为 1.65亿至2亿美元,同比下降 42%-52%。行业来看,同店收入下降,更有品牌主动降价以刺激消费,行业盈利能力仍在下行,甚至Q4美团外卖交易笔数和客单价也出现环比下滑。

从海外上市餐饮公司表现来看,快餐/咖啡上市公司在中国区业务也面临客单增长乏力,同店销售增长环比下滑趋势,星巴克中国区同店销售数据自去年Q3开始大幅下滑,客单下滑幅度超过销售量,2021Q3中国区同店销售增长-7%,Q4星巴克中国区同店销售增长-14%。客单价与交易数量双双发生大个位数下滑,整个21年客单价同比皆负。

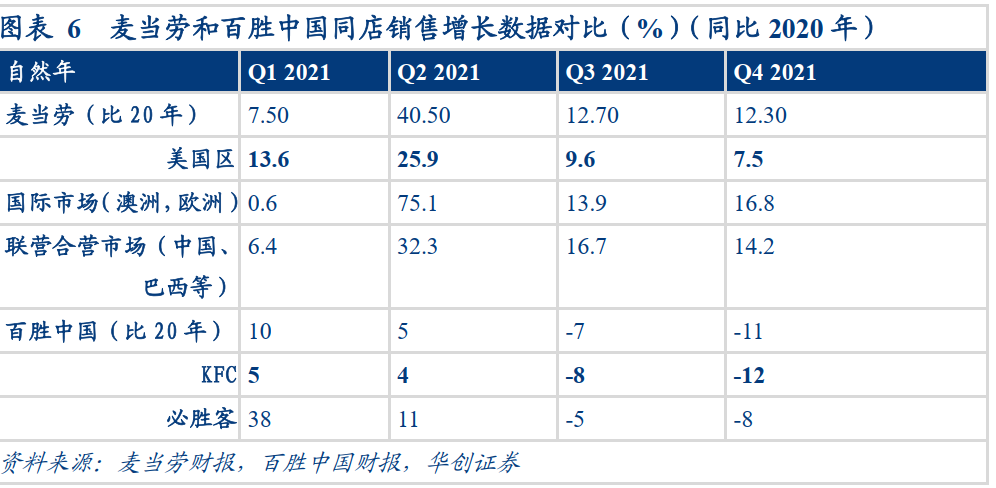

若对比麦当劳和KFC等快餐企业表现,2021年麦当劳各区域持续复苏,整体同店销售增长保持高单位数到双位数增长 ,虽然联营合营市场表现好于整体,但财报特别指出其中的中国区2021Q3开始同店销售增长转负。

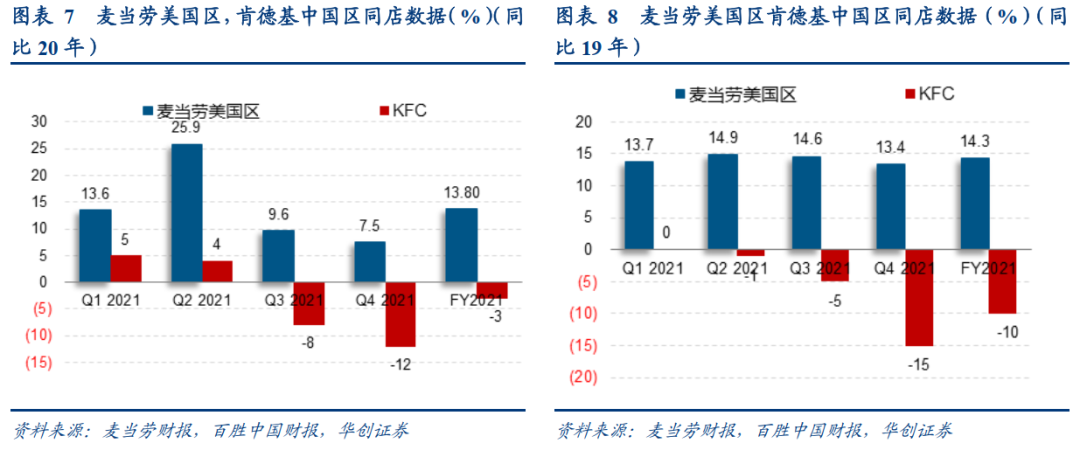

对比麦当劳美国区和肯德基中国区,同店恢复数据差异持续加大,特别是2021年分化下半年更为明显,2021Q3、2021Q4麦当劳美国区同店销售增长为9.6%,7.5%,肯德基中国区同店销售增长为-8%,-12%。

若对比麦当劳和KFC等快餐企业表现同比19年,2021年麦当劳美国区Q1-Q4单季度同店销售增长同比2019年皆为双位数正增长,得益于菜品价格提升,强市场营销活动,新菜品推广(McRib和Crispy Chicken Sandwich等),以及数字化渠道的增长。而肯德基中国同店销售数据在2021年环比持续下滑。

行业仍在复苏中,考验持续

:

上市餐企品牌较为强势,在租金、供应链方面都有一定议价能力,虽然因为加密带来一定程度的同店稀释,但能加密本身就说明品牌还在上升期。21Q2开始,上市餐饮品牌普遍出现同店同比下滑,下滑程度逐季提升至两位数,根据统计,全行业已恢复到2019年水平,而行业体感仍不甚景气,我们推测这种偏差一方面来源于上市品牌集中于受疫情管控影响更大的高线城市,另一方面也来自行业分散、小微商家较多、数据审计难度较大。综合调味品、啤酒等下游需求中餐饮占比过半的品类数据,我们认为行业仍然在艰难的复苏过程中

。

二、降价提交易单数、提价保毛利、关店稳

模型——疫情下不同餐饮品牌的

选择

降价提交易单数:新中式茶饮最为明显,喜茶、奈雪主动降价,多数品牌调整菜单组合。

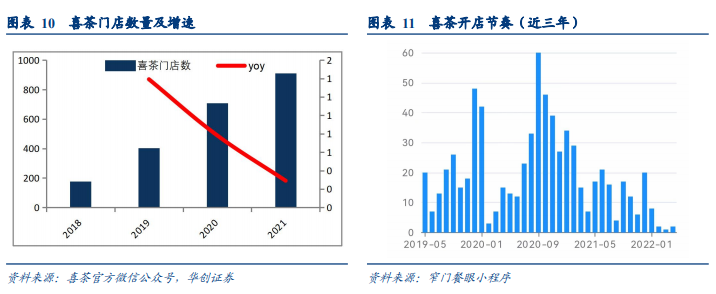

2021年奈雪净新增326家门店,期末门店总数达817家,覆盖80个城市,整体客单略微下滑1.4元至41.6元,22年1月积极推出“轻松购”等活动吸引用户,喜茶21年放缓门店增速,21年新增202家门店,20年新增320家,21年对比之前

年份开店明显放缓,同时开始下调多款饮品价格,如纯绿妍茶后仅需9元,芝芝芒芒、芝芝莓莓、芝芝多肉青提由32元调整为29元,目前喜茶标准茶饮菜单上已经没有3字开头的饮品,价格带开始向20元左右倾斜。海底捞多次调整菜品价格,湊湊发放优惠券,呷哺推出更多套餐组合。

关店稳模型:海底捞,呷哺呷哺,茶颜悦色等。

海底捞2021年11月实行“啄木鸟计划”,截至2021年末,完成门店调整目标,已有260家门店永久关闭,32家暂时停业休整,期末门店总数达1443家,2020年末门店总数为1298家。同时整体客单价自2021年中报开始缓慢下滑,客单下行估计有菜单调整、客均点单量变化、高客单业态恢复较慢等原因。

提价保毛利:

从目前已经披露的上市餐企财报来看,21年客单价提升的公司相当有限,太二通过调整菜单、增加新品,平均客单价+1元至80元,是罕见的能在21年弱需求下提客单的品牌。

综上可见,疫情后首年(20Q1之后),行业呈现供给收缩、客单提升的滞涨局面;疫情后次年,由于高传染性病毒带来的多点散发、和疲软的消费意愿,行业客单难再提升,消费频次下降,前期高速开店加密的品牌后继乏力,开始出现菜单调整、价格下修和关闭门店的休整,部分开在老化或客流受到严重影响的商圈,品牌势能下降、现金流紧张的品牌甚至选择更大范围的关店、甚至于破产倒闭。通过商圈客流跟踪、调味品/啤酒等相关产品的数据可以看出,行业仍然在艰难复苏期。今年3月之后的疫情或将给行业带来更大考验。

原材料成本价格上涨压力;门店拓展不及预期;食品安全事故;市场竞争加剧;疫情影响超预期。

具体内容详见华创证券研究所2022年4月18日发布的报告《餐饮行业跟踪报告:

餐饮年报总结:疫情后两年,发生了什么

》

华创商社团队:王薇娜 15010216559/胡琼方

/姚婧/尚静雅

15077889162

/

吴晓婵

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至[email protected]。