特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

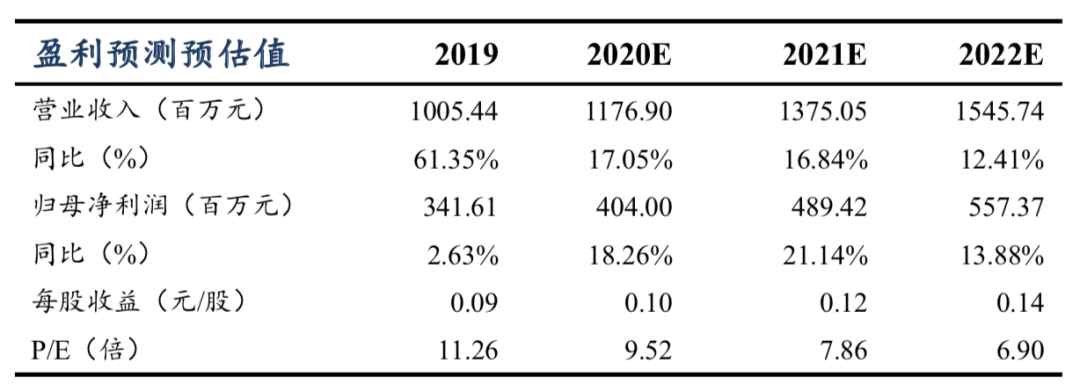

1、全年业绩稳健增长,专升本学额扩张利好带动下预测未来20-22年净利润4.0/4.9/5.6亿元,同增18.3%/21.1%/13.9%,当前市值对应PE 9.5/7.9/6.9X。

2、率先布局在线教育,形成校园教育、在线教育协同发展。

事

件

:

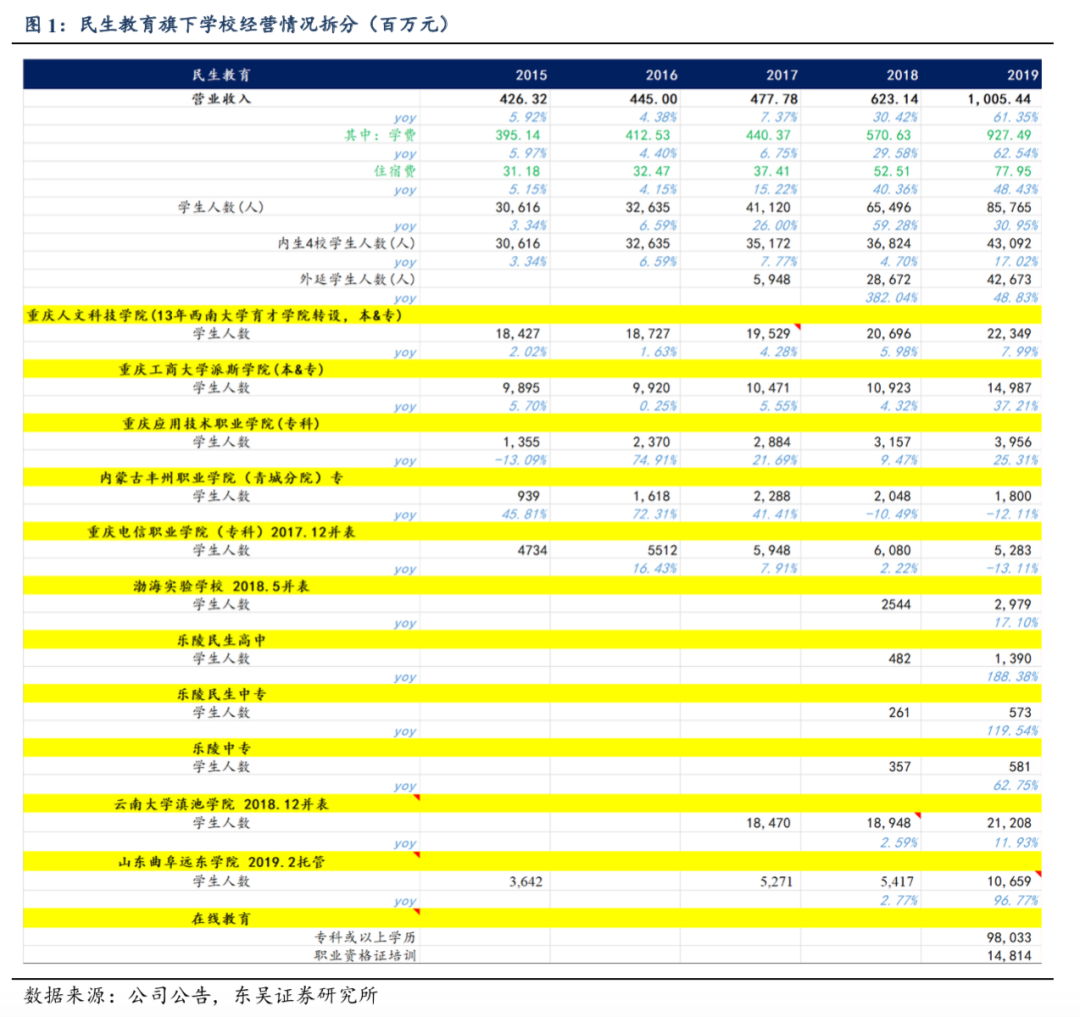

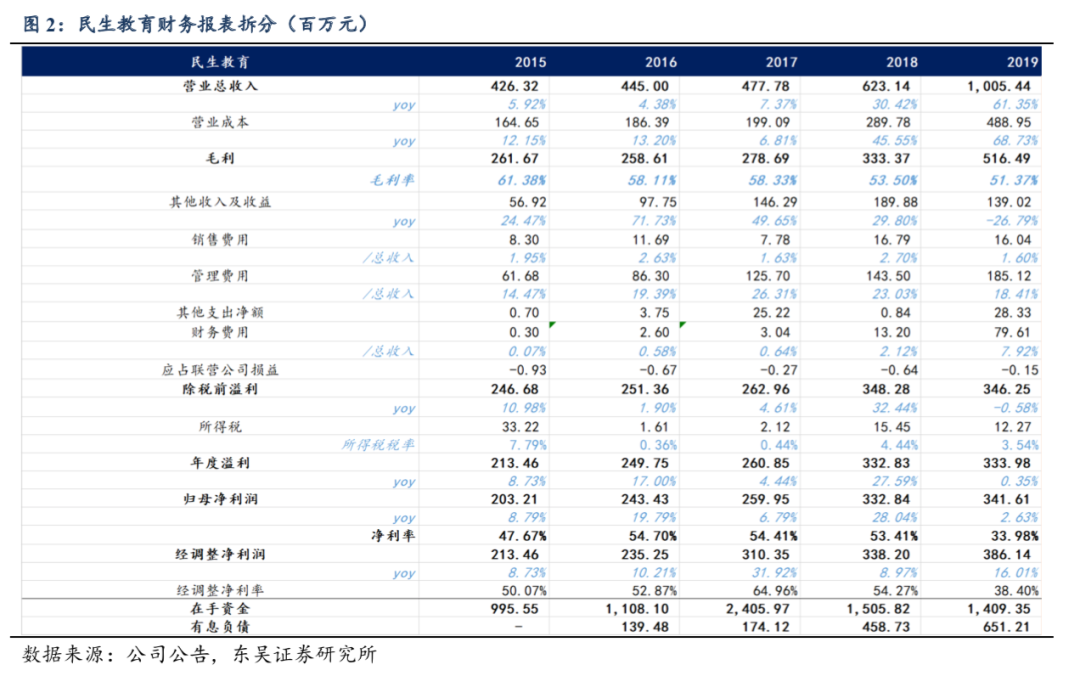

公司公布FY19业绩,19年实现营业收入10.05亿元同增61.3%,在校生人数85,765人同增30.9%;归母净利润3.42亿元同增2.6%。

剔除汇兑亏损、购股权开支、收购云南滇池的认沽期权负债利息后经调整净溢利3.86亿元同增16%。进一步剔除投资澳洲成峰高教(持8.17%股权)所构成一次性股权投资损失660万、重庆电信职业技术学院坏账拨备1350万后利润4.06亿同增20%。

内生4校保持中高个位数增长,滇池等外延院校贡献业绩增量。

内生4校:

重庆人文科技学院

、

重庆工商大学派斯学院

、

重庆应用技术职业学院

及

内蒙古丰州职业学院(青城分院)

学费收入保持中高个位数增长。学生人数由去年同期36,824人增至43,092人同增17%,剔除派斯学院继续教育在校生,人数可比增速7%;学费基本保持不变,重庆本科在1.2-1.8万、专科在9000-9800元,内蒙古专科约7000元。

外延7校:

合计42,673人同增49%。18年12月并表

云南大学滇池学院

在校学生21,208人同增12%,学费稳定在1.6-2.45万,收入贡献增量3亿+;19年2月

山东曲阜远东学院

交由公司管理,并以51%净利润作为管理服务费;17年起自建的

乐陵民生高中

、

乐陵民生中专

以及管理的

乐陵中专

快速贡献招生。此外,17年12月并表的

重庆电信职业学院

和18年5月并表的

渤海实验学校

继续整合提升净利率,释放业绩增量。

率先布局在线教育,形成校园教育、在线教育协同发展。

19年10月正式托管广东明世在线、广东民生在线,截止19年底在线学生人数112,840人。20年3月以4.2亿收购TCL教育网100%股权,从而获得奥鹏教育50%股权和丝绸之路80%股权,截止19年底奥鹏教育提供服务的在线学历教育学生人数约115万人,TCL税后净利2324万,后续也将并表贡献利润。国家政策鼓励在线教育发展,这一市场潜力很大,未来公司也将进一步践行“校园教育+在线教育”融合发展的战略。

并购项目逐步落地,外延增长可期。

截至

FY19

公司在手资金

14.1

亿,有息负债

6.5

亿,净现金

7.6

亿。

公司已获工商银行

100

亿基准利率低息授信,未来扩张资金实力较为充足,财务状况仍较为健康。

目前还未完成收购

/

在建的标的包括:

1

)南昌职业学院,全国首批

15

家职业本科试点之

一,刚升本成功,在校生人数约

11,300

人,本

/

专科学费

1.85-2.25/1.2

万,未来有望在职业本科阶段实现较快速增长;

2

)安徽文达信息工程学院,在校生人数约

10,600

人,本

/

专科学费

1.4-1.5

万

/8600

元。

不考虑南昌职业学院、安徽文达并表,按山东曲阜51%净利润作为管理费计算,

我们预计公司FY20-22营业收入11.77/13.75/15.46亿元,同增17.1% /16.8% /12.4%,归母净利4.04/4.89/5.57亿元,同增18.3%/21.1%/13.9%,当前市值对应PE 9.5/7.9/6.9X。考虑公司稳健的内生增长叠加新并购项目陆续贡献业绩,当前时点维持“买入”评级。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。