|

1

|

【浙商 宏观】经济驱动、合作助推,全球贸易迎来强心剂:航运、港口有望实现业绩改善

|

美国经济增长保持稳定,进口表现好于出口,贸易额稳定上升。欧洲从16年3季度接棒美国,内部需求的扩张带动外部需求的上升,外贸进出口增速明显。受益于外部需求和供给侧改革的推进,中国对外贸易开始回暖。

2

中国对外贸易受多重因素的影响(人民币对欧贬值、中美贸易谈判、一带一路战略)

随着中美贸易谈判的不断升级,中美进出口贸易框架将受到新的约束和挑战;自年初以来,人民币对欧元保持贬值的趋势,随着欧元的不断上涨以及欧元区消费需求的不断上升,中国对欧洲的出口货物贸易将带来可观的增长幅度;国家一带一路战略的不断落实使得中国和相关国家贸易越来越频繁,未来势必会充分利用周边国家的能源优势,进口扩大趋势明显。

随着经济超预期,全球贸易迎来了复苏,中国对欧美以及一带一路沿线国家的货物贸易额不断上升,确定性比较明显,重点推荐相关航运标的。另外沿海港口也将迎来业绩的大幅提升,可重点关注。

|

2

|

【浙商 宏观】央行之路:从分道再到同途──危机以来央行政策选择与资产负债结构

|

央行政策操作会带来其资产和负债的变化,而资产和负债结构特征又对其下一阶段政策工具的选择和搭配产生影响。大危机爆发后,各大央行遵依“非常时期行非常之策”,纷纷实行零利率并大力推行量宽政策,而“非常之策”必带来资产负债表的异化。

在当前全球风险下降,实体经济逐渐复苏背景下,渐进修正过低政策利率和修复异化的资产负债表成为各大央行的主调。由于各经济体经济复苏进程有先后、政策节奏和力度也不同,要洞察和探寻其未来政策之路,必先弄清楚其现状。各央行政策退出的时点、节奏和方式,会对汇率和利率产生显著影响,对资产价格产生重要影响。

绝对规模:均显著扩张。

2017年6月相较2007年12月,中国央行、欧央行、日本央行、美联储的资产分别扩大了2.20倍,2.18倍、4.46倍和4.95倍。

结构变化:中国的不同。

(1)

美国

:金融危机至退出QE前,美联储资产端国债和MBS占比持续上升,退出QE后占比趋于稳定。(2)

欧洲

:2015年启动QE后,欧央行资产端持有欧元区证券占比明显上升,对欧元区信用机构借款占比逐渐下降。(3)

日

本:2010年量宽后,日本央行资产端国债占比不断上升,现已达85%。(4)

中国

:2005-2013年,中国央行资产端外汇资产占比逐渐上升,2014年后不断下降。

美国

:金融危机后,美联储负债端金融机构存款占比持续增加,通货占比不断下降,退出QE并经过四次加息后,金融机构存款占比下降,通货占比回升。

欧洲

:2015年启动QE后,欧央行负债端通货占比下降至27%,金融机构的超额准备金占比大幅提升至40.9%。

日本

:2010年重启QE以来,日本央行负债端金融机构超储规模及占比上升至72%,通货占比下降至20%。

中国

:通货与政府存款的占比相对稳定,金融机构存款占比上升至2011年底的60%,在2011年后趋向稳定,2017年6月占比67%。

美国

:今年年底预计加息一次,明年预计加息三次。缩表时点预计在2017年三季度末或四季度,美联储目前资产规模约4.5万亿美元,中期合理水平是2—2.5万亿美元,缩表周期大概4年左右(2018—2021年)。

欧洲

:7月20日,德拉吉在新闻发布会讨论了缩减资产购买规模的情境,引发了市场关于欧央行退出量宽并收紧货币政策的预期。预计今年年底欧央行将停止债务购买,欧元区证券的占比将逐渐稳定,后期将等待加息和缩表时机,届时欧元区证券的占比将往收缩方向发展。

日本

:7月20日日本央行利率决策会议决定将实现2%通胀的目标时间从2018年推迟至2019年,维持政策利率-0.1%不变。自2010年起,日本央行开展了多轮量化宽松,从当前日本央行的资产负债结构来看,资产端政府债券的比例已经接近80%,进一步宽松的空间和手段都非常有限。

中国

:当前中国经济企稳改善,通胀压力不大,央行调整存贷款基准利率的可能性比较小;央行主要的政策目标是金融去杠杆和防范资产泡沫,未来随着美联储加息,将择机跟随上调操作利率。对金融机构债权的占比仍有扩大的空间,未来央行将逐步提高操作利率,同时通过公开市场操作、MLF、SLF等货币工具来调节市场流动性。

|

3

|

【浙商 宏观固收】货币当局及商业银行6月资产负债表点评:上半年货币政策稳中偏紧、金融去杠杆有所成效——流动性及利率债周报

|

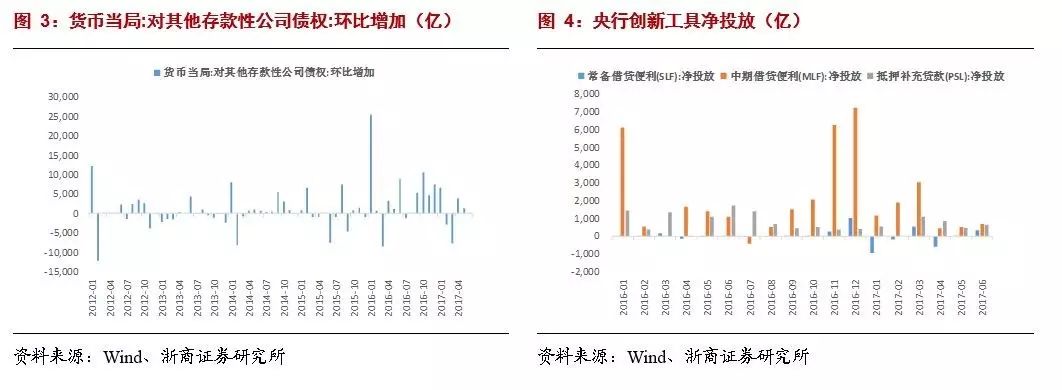

1

货币当局及商业银行6月资产负债表点评:上半年货币政策稳中偏紧、金融去杠杆有所成效

近期,央行及银监会公布货币当局、商业银行6月资产负债表。总体而言,央行报表显示2017上半年新增储备货币由正转负,主因“对其他存款性公司债权”较去年同期大幅少增32772亿元,表明上半年货币政策维持“价升量跌、稳中偏紧”基调;商业银行报表显示6月银行业金融机构资产规模同比增速持续下滑,同时1-6月“对其他存款性公司债权”、“对其他存款性公司负债”累计新增较去年同期降幅较大,反应银行体系内部资金派生和流转速度有所放缓、金融杠杆得到一定去化。

央行资产负债表方面,2017年1-6月,资产端“对其它存款性公司债权”新增1168亿元,较去年同期少增32772亿元。分项来看,通过公开市场及创新工具(SLF、MLF、PSL)向市场投放的资金量均有所下降:2017年1-6月,央行通过公开市场净回笼7550亿元,较去年同期5900亿元的净投放由正转负;同时央行通过创新工具向市场净投放10828亿元,较去年同期少增5895亿元,其中MLF、PSL净投放降幅较大。此外,2017年上半年央行两次抬升公开市场和创新工具操作利率,货币政策维持“价升量跌、稳中偏紧”基调。

2017年1-6月,央行资产负债表负债端“储备货币”累计减少5208亿元,较去年同期12693亿的新增由正转负。仅考虑央行报表中变动较大项目,新增“储备货币”=新增“外汇占款”+新增“对其他存款性公司债权”-新增“政府存款”。2017上半年新增储备货币由正转负,主因“对其他存款性公司债权”较去年同期大幅少增32772亿元。而新增外汇占款流失幅度较去年同期大幅好转,汇率暂稳下外汇流失压力有所缓解。

商业银行方面,银监会数据显示6月银行业金融机构资产规模同比增速11.40%,环比下降1.1%,较2015-2016年15%左右的月度增速降幅较大,主因金融去杠杆下商业银行普遍压缩表内表外资产规模。

银行体系内部资金往来方面,1-6月“对其他存款性公司债权”累计减少18977亿元、“对其他存款性公司负债”累计减少22672亿元,均较去年同期大幅下降,反应银行体系内部资金派生和流转速度有所放缓、金融杠杆得到一定去化。

银行与其他非银金融机构资金往来方面,6月对其他金融机构债权新增14065亿元、环比多增18256亿元,较2013-2016年6月均值多增5123亿元,主因实体企业融资需求向好、部分银行在信贷额度较为紧张的情况下绕道非银金融机构发放贷款;与此同时,6月对其他金融机构负债新增1918亿元,较2013-2016年6月新增均值转负为正,可能是监管加强下银行考核压力较大,较往年融入更多跨季资金。