导读

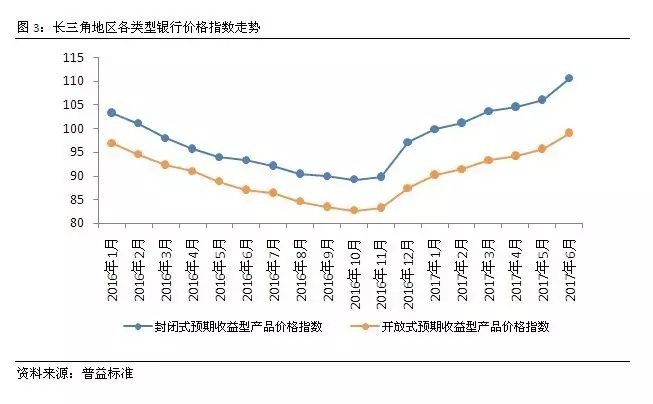

从6月指数变化来看,长三角地区银行理财市场价格指数上涨4.08点至105.95点,相比5月环比上涨4.01%,涨幅有所扩大。在与全国价格指数对比时可以看出,两类指数表现出了高度的一致性,凸显长三角地区定价的稳定性。具体来看,封闭式预期收益型产品价格指数以及开放式预期收益型产品价格指数均呈现上涨表现,环比上涨幅度均呈现明显的放大趋势,分别上涨4.56点和3.37点。

对比封闭式预期收益型产品价格指数及开放式预期收益型产品价格指数可发现,长三角地区封闭式理财产品平均收益仍然维持了较为明显的优势,且自2017年起,该优势仍有放大趋势。这显示出产品流动性对于产品定价的影响较强,流动性越低的产品收益也越高。

江苏银行-普益标准

长三角地区银行理财指数报告

(2017年06月)

在充分考虑银行理财市场收益-风险特性的基础上,普益标准适当借鉴了债券和股票指数的算法,构建了全新的银行理财市场指数。整个指数体系涵盖价格指数、财富指数、风险指数三大维度,并以月度频率发布。

其中,

价格指数旨在反映银行理财产品收益率相对于基期收益率的综合水平;

财富指数着力揭示投资者投资于银行理财产品,在一段时间内所能获取的收益;

风险指数则力图客观地刻画银行理财市场的整体风险。

半年末长三角银行理财指数普涨,各省价格指数走势趋同

本报告所指长三角地区包括浙江、江苏、上海三个地区。

从6月指数变化来看,长三角地区银行理财市场价格指数上涨4.08点至105.95点,相比5月环比上涨4.01%,涨幅有所扩大。在与全国价格指数对比时可以看出,两类指数表现出了高度的一致性,凸显长三角地区定价的稳定性。具体来看,封闭式预期收益型产品价格指数以及开放式预期收益型产品价格指数均呈现上涨表现,环比上涨幅度均呈现明显的放大趋势,分别上涨4.56点和3.37点。价格指数明显上涨的主要原因是,年中银行各类指标考核临近,促使其资金募集需求趋强,资金成本也随之抬升。对比封闭式预期收益型产品价格指数及开放式预期收益型产品价格指数可发现,长三角地区封闭式理财产品平均收益仍然维持了较为明显的优势,且自2017年起,该优势仍有放大趋势。这显示出产品流动性对于产品定价的影响较强,流动性越低的产品收益也越高。

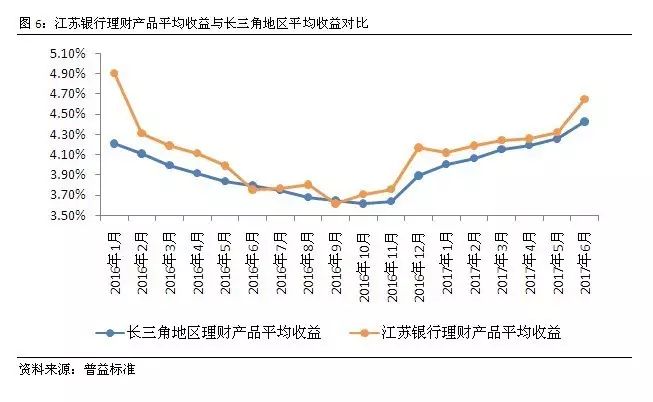

从收益表现来看,长三角地区三省的收益上升趋势极为接近。浙江及江苏银行理财平均收益均为4.42%,上海市银行理财平均收益略微领先其余两个地区,为4.43%。收益的趋近凸显了长三角地区各省市投资者财富管理需求具有内在一致性。虽然长三角地区各省收益差距不甚明显,但从个体银行角度分析,部分银行理财产品收益仍具有一定的优势。如江苏银行理财产品平均收益基本维持在长三角地区平均水平之上,且从6月收益来看,江苏银行理财产品平均收益达4.65%,领先长三角地区平均收益22个BP。

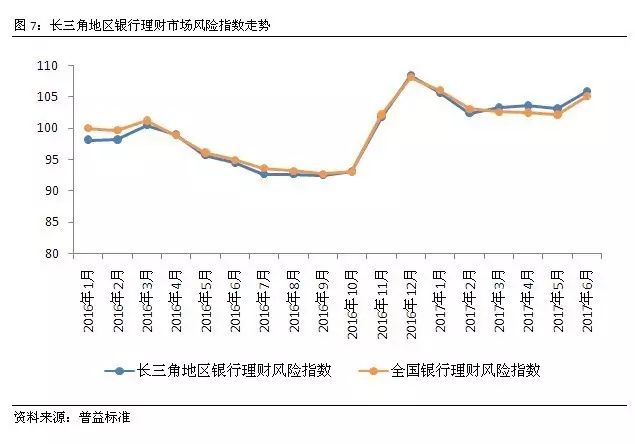

2017年6月,长三角地区银行理财产品风险呈现出上扬表现,环比上涨3.18点,涨幅为2.72%,整体风险暴露程度低,风险可控。5月明显上涨的价格波动风险在6月出现了回落。总体而言,长三角地区风险指数小幅上涨主要源于基础资产传导风险的上升,这与资产端各市场面临的不确定性增加有较大关系。

6月财富指数平缓上涨,增速较上月略有提升,凸显了长三角地区银行理财产品能较好的帮助投资者达成资产保值、增值的目的。

从监管层面来看,中国人民银行于7月4日发布了《中国金融稳定报告(2017)》,报告中专门探讨了当前资管发展面临的五大问题,即资金池操作存在流动性风险隐患、产品多层嵌套导致风险传递、影子银行面临监管不足、刚性兑付使风险仍停留在金融体系,以及部分非金融机构无序开展资产管理业务。针对上述问题,央行提出了消除套利、打破刚兑、控制杠杆、消除嵌套、加强“非标”管理和强化综合统计制度的对策。此前,监管层已出台多个文件对资管领域存在的各类问题进行打击和防范。此次央行的明确表态,进一步强化了“降杠杆、控风险、去链条”的监管思路,也在一定程度上决定了未来资管业务监管的走向。

长三角地区银行理财指数普涨。2017年6月,长三角地区银行理财市场价格指数稳步上行,且涨幅符合预期,较5月涨幅有所放大,环比上涨4.08点至105.95点。6月,虽然央行提前为市场注入了流动性,但价格指数的加速上行凸显出年中考核给予了银行较大的资金需求压力。其中封闭式预期收益型产品价格指数为110.55点,环比上行4.56点;开放式预期收益型产品价格指数为99.04点,环比上行3.37点。从封闭式及开放式的收益表现来看,封闭式预期收益型产品在收益层面仍然保有较强的优势,但随着投资者对于产品流动性的看重,开放式产品的竞争力也逐步体现。

长三角地区银行理财指数普涨。2017年6月,长三角地区银行理财市场价格指数稳步上行,且涨幅符合预期,较5月涨幅有所放大,环比上涨4.08点至105.95点。6月,虽然央行提前为市场注入了流动性,但价格指数的加速上行凸显出年中考核给予了银行较大的资金需求压力。其中封闭式预期收益型产品价格指数为110.55点,环比上行4.56点;开放式预期收益型产品价格指数为99.04点,环比上行3.37点。从封闭式及开放式的收益表现来看,封闭式预期收益型产品在收益层面仍然保有较强的优势,但随着投资者对于产品流动性的看重,开放式产品的竞争力也逐步体现。

长三角地区各省收益贡献程度接近,凸显各省理财发展程度近似。6月,各省理财产品数量及收益对价格指数的影响(贡献程度)呈现了较大的差异。具体来看,浙江省理财产品对价格指数的贡献程度最高,达35.81%;紧随其后的是江苏省,其理财产品对价格指数的贡献程度为34.76%,同样处于平均水平之上;相比于江浙两省,上海市理财产品对价格指数的贡献程度相对较低,但也达29.43%。这说明长三角各省市银行理财整体发展程度较为接近。

长三角地区理财风险微涨,整体风险可控。从风险指数看,6月长三角地区银行理财市场风险指数相比上月环比上涨3.18点至105.85点,价格波动风险指数在上月小幅上升后,本月有所回落,环比下滑7.96点至132.04点。本月,银行承担的隐性风险以及基础资产传导风险相比上月都有所上升,但整体上涨幅度较小,仍在低位震荡。从6月风险指数表现来看,虽然理财产品价格仍然持续上扬,但央行提前释放流动性促使整体风险并未呈现暴涨局面,但7月由于大量资金到期,央行维持流动性的态度将影响7月银行理财风险指数的表现。

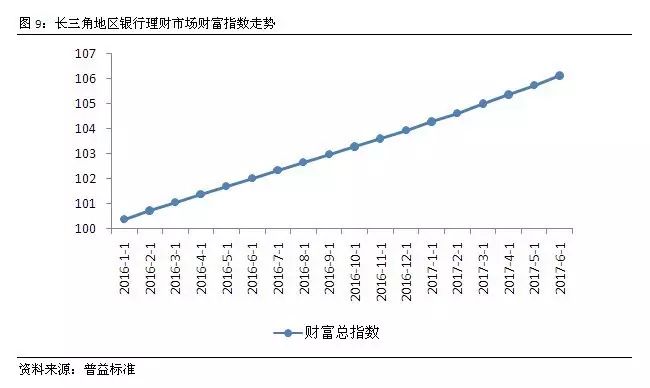

长三角地区银行理财市场财富指数稳步向上。长三角地区财富指数相较5月环比上涨0.39点至106.11点,进一步凸显银行理财产品保值增值功能。

银行理财产品的价格指数反映了产品收益率的涨跌情况,我们可从整体表现及分类指数来对长三角地区银行理财产品收益变化进行分析。

银行理财价格指数走势

长三角地区银行理财价格指数明显上涨,整体走势与全国平均水平趋同。6月,长三角地区银行理财市场价格指数相比上月环比上升4.08点至105.95点,为2017年上半年来单月最大涨幅。其主要原因是2季度考核将至,推动资金成本迅速上升,促使理财产品价格指数加速上扬,不过预计7月年中时点过后,长三角地区银行理财价格指数将出现一定的回落。但在监管界限未划分清楚前,理财收益趋势较难明显扭转向下。

长三角地区银行理财价格指数明显上涨,整体走势与全国平均水平趋同。6月,长三角地区银行理财市场价格指数相比上月环比上升4.08点至105.95点,为2017年上半年来单月最大涨幅。其主要原因是2季度考核将至,推动资金成本迅速上升,促使理财产品价格指数加速上扬,不过预计7月年中时点过后,长三角地区银行理财价格指数将出现一定的回落。但在监管界限未划分清楚前,理财收益趋势较难明显扭转向下。

将长三角地区银行理财市场价格指数与全国银行理财市场价格指数对比可以发现,自2016年1月起,两类指数保持了高度的一致性,显示出长三角地区理财产品定价的稳定性。同时考虑到长三角地区银行理财业务发展程度相对较高,表现出该地区理财产品定价对全国平均水平有较强的影响力(包含面向该地区发行理财产品的国有银行及股份制银行)。就6月长三角地区价格指数的变化而言,其过快的涨幅反映出6月该地区资金需求维持紧平衡表现,资金需求量偏大。

各类型价格指数走势

除整体价格指数外,针对主流的封闭式预期收益型产品及开放式预期收益型产品,分别分析其价格指数走势,有利于投资者根据自身实际情况选择合适的产品。 封闭式及开放式预期收益型产品价格指数双双上涨,差值持续增大。6月,长三角地区封闭式预期收益型价格指数及开放式预期收益型指数均呈现明显上扬表现。其中,封闭式预期收益型产品价格指数环比上涨4.56点至110.55点,上升幅度为4.30%,较5月涨势有明显放大表现;开放式预期收益型产品价格指数同样表现出明显上涨态势,环比上行3.37点至99.04点。对比封闭式预期收益型产品价格指数及开放式预期收益型产品价格指数走势来看,封闭式预期收益型产品整体价格仍有明显优势,且此优势在进入2017年后有放大趋势。因此追求高收益且对流动性要求不太高的投资者选择封闭式预期收益型产品更有优势,而开放式理财产品的高流动性决定了此类产品适用于对流动性要求较高的投资者。

封闭式及开放式预期收益型产品价格指数双双上涨,差值持续增大。6月,长三角地区封闭式预期收益型价格指数及开放式预期收益型指数均呈现明显上扬表现。其中,封闭式预期收益型产品价格指数环比上涨4.56点至110.55点,上升幅度为4.30%,较5月涨势有明显放大表现;开放式预期收益型产品价格指数同样表现出明显上涨态势,环比上行3.37点至99.04点。对比封闭式预期收益型产品价格指数及开放式预期收益型产品价格指数走势来看,封闭式预期收益型产品整体价格仍有明显优势,且此优势在进入2017年后有放大趋势。因此追求高收益且对流动性要求不太高的投资者选择封闭式预期收益型产品更有优势,而开放式理财产品的高流动性决定了此类产品适用于对流动性要求较高的投资者。 长三角地区非保本理财价格指数略低于全国平均水平。6月长三角地区非保本理财产品价格指数略低于全国平均水平。从前期表现来看,2017年2月至5月两类指数保持较高的一致性,但至6月,全国非保本理财产品指数上涨表现更为明显,环比上涨至115.40点。从收益表现来看,长三角地区封闭式预期收益型产品各期限收益均低于全国平均水平,显示了该地区较为稳健的定价策略。

长三角地区非保本理财价格指数略低于全国平均水平。6月长三角地区非保本理财产品价格指数略低于全国平均水平。从前期表现来看,2017年2月至5月两类指数保持较高的一致性,但至6月,全国非保本理财产品指数上涨表现更为明显,环比上涨至115.40点。从收益表现来看,长三角地区封闭式预期收益型产品各期限收益均低于全国平均水平,显示了该地区较为稳健的定价策略。

长三角各省银行理财平均收益走势接近。自2016年开始,长三角地区各省市理财产品平均收益表现保持高度的一致性。进入2017年后,各省平均收益率保持了较为平缓的向上趋势,但在6月上涨幅度出现了明显的放大。其中上海地区收益涨幅最为明显,环比上涨18个BP至4.45%;江苏及浙江地区均上涨17个BP至4.42%。长三角各省市收益的接近,凸显长三角各省市投资者财富管理需求具有内在一致性。

长三角各省银行理财平均收益走势接近。自2016年开始,长三角地区各省市理财产品平均收益表现保持高度的一致性。进入2017年后,各省平均收益率保持了较为平缓的向上趋势,但在6月上涨幅度出现了明显的放大。其中上海地区收益涨幅最为明显,环比上涨18个BP至4.45%;江苏及浙江地区均上涨17个BP至4.42%。长三角各省市收益的接近,凸显长三角各省市投资者财富管理需求具有内在一致性。

江苏银行理财收益明显高于长三角地区平均水平。虽然各省收益表现接近,但从银行个体层面来看,部分银行理财产品的平均收益在地区内仍表现出了较强的竞争力。就长三角地区来看,江苏银行理财产品平均收益维持在长三角地区平均水平之上,而在6月,该行收益更是大幅冲高,环比上行33个BP至4.65%,领先长三角地区平均收益22个BP。因此,从理财产品收益角度考虑,江苏银行理财产品于长三角地区具有极强的竞争力,投资者可以持续关注。

银行理财风险指数走势

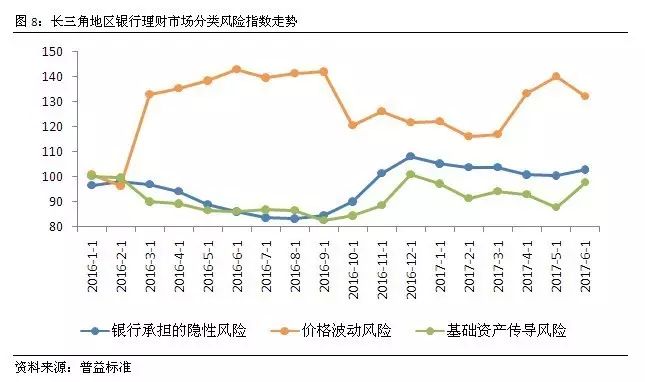

长三角地区银行理财风险指数是由目标银行承担的隐形风险、价格波动风险以及基础资产传导风险三类风险加权所得,主要反映了银行理财市场的整体风险状况。该指数越大说明对应市场的风险也越高,反之则风险越低。

长三地区银行理财风险指数与全国银行理财风险指数接近,整体风险可控。6月,长三角地区银行理财市场风险指数有所上升,环比上涨2.8点至105.85点,上升幅度为2.72%。价格波动风险指数在上月小幅上升后,本月有所回落,环比下滑7.96点至132.04点。本月,银行承担的隐性风险以及基础资产传导风险相比上月都有所上升,但整体上涨幅度较小,仍在低位震荡。从6月风险指数表现来看,虽然理财产品价格仍然持续上扬,但央行提前释放流动性促使整体风险并未呈现暴涨局面。随着7月由于大量资金到期,央行维持流动性的态度将影响7月银行理财风险指数的表现。

长三地区银行理财风险指数与全国银行理财风险指数接近,整体风险可控。6月,长三角地区银行理财市场风险指数有所上升,环比上涨2.8点至105.85点,上升幅度为2.72%。价格波动风险指数在上月小幅上升后,本月有所回落,环比下滑7.96点至132.04点。本月,银行承担的隐性风险以及基础资产传导风险相比上月都有所上升,但整体上涨幅度较小,仍在低位震荡。从6月风险指数表现来看,虽然理财产品价格仍然持续上扬,但央行提前释放流动性促使整体风险并未呈现暴涨局面。随着7月由于大量资金到期,央行维持流动性的态度将影响7月银行理财风险指数的表现。

与全国风险指数比较可看出,自2017年2月起,长三角地区银行理财风险指数与全国平均水平相仿,整体风险暴露程度仍属较低水平,风险可控。

银行理财各类风险展示

一般而言,银行承担的隐性风险主要是指刚性兑付前提下银行为理财产品预期收益率提供的隐性背书所带来的风险;产品违约风险指的是银行理财产品到期后无法按照预期收益率兑付的风险;而基础资产传导风险即为由投资的基础资产传递而来的风险。 银行承担的隐性风险和基础资产传导的风险双升,产品的违约风险下降。6月,长三角地区银行承担的隐性风险以及基础资产传导风险扭转向上,相比5月环比上涨2.42%和10.16%,分别上升至102.67点和97.76点,这显示出基础资产收益波动和银行隐性风险波动微幅上涨,不过由于此类风险仍然维持在较低水平,因此整体风险可控。当前,监管政策不断收紧,金融机构业务开展的合规要求日益提升,资产投资方式需要进行一系列的调整。股市在新股发行节奏调整和减持新规出台背景下,打新和配资收益面临下行挑战,这将增大投向权益市场理财产品收益的不确定性。而债市自2016以来,一直处于动荡调整阶段,银行理财资产端收益短期难有利好表现。但随着银行在合规经营和业务转型上的不断推进,长三角地区银行承担的隐性风险及基础资产传导风险将维持在低位。

银行承担的隐性风险和基础资产传导的风险双升,产品的违约风险下降。6月,长三角地区银行承担的隐性风险以及基础资产传导风险扭转向上,相比5月环比上涨2.42%和10.16%,分别上升至102.67点和97.76点,这显示出基础资产收益波动和银行隐性风险波动微幅上涨,不过由于此类风险仍然维持在较低水平,因此整体风险可控。当前,监管政策不断收紧,金融机构业务开展的合规要求日益提升,资产投资方式需要进行一系列的调整。股市在新股发行节奏调整和减持新规出台背景下,打新和配资收益面临下行挑战,这将增大投向权益市场理财产品收益的不确定性。而债市自2016以来,一直处于动荡调整阶段,银行理财资产端收益短期难有利好表现。但随着银行在合规经营和业务转型上的不断推进,长三角地区银行承担的隐性风险及基础资产传导风险将维持在低位。

长三角地区价格波动风险与另外两类风险走势有较大差异。由于6月央行加大市场流动性的投放,以及前期监管风暴带来的冲击效应逐步缓释,整体价格波动风险出现小幅回落;但与此同时,银行理财资产端收益仍然不见好转,致使银行理财产品价格波动风险仍然维持在高位。未来银行理财产品需增强差异化竞争能力,避免产品价格战拉升价格波动风险,使整体风险继续维持在较低水平。

投资银行理财产品的财富指数反映的是投资者在一段时间内的累计收益。 财富指数稳步向上。由于银行理财通常以预期收益的形式发行,因此收益与时间呈现正相关关系。由图可见,长三角地区银行理财市场财富指数随时间推移持续上行,仅有单月增幅差异的变化。2017年6月,长三角地区财富指数达106.11点,较5月增长0.39点,环比上涨幅度为0.37%,较上月增幅有所放大。从投资者角度而言,投资银行理财稳定的财富增长曲线,有利于投资者对自身资产的保值及增值。

财富指数稳步向上。由于银行理财通常以预期收益的形式发行,因此收益与时间呈现正相关关系。由图可见,长三角地区银行理财市场财富指数随时间推移持续上行,仅有单月增幅差异的变化。2017年6月,长三角地区财富指数达106.11点,较5月增长0.39点,环比上涨幅度为0.37%,较上月增幅有所放大。从投资者角度而言,投资银行理财稳定的财富增长曲线,有利于投资者对自身资产的保值及增值。

普益标准·资管沙龙邀请函 | MOM投资管理与实践

2017年7月22日,由普益标准主办的主题资管沙龙将在北京举办。本期资管沙龙以“MOM投资管理与实践”为主题,邀请商业银行资管部领导、业务骨干及专家学者分享经验,进行实战案例剖析,为资管从业人员搭建一个学习与交流的线下共享平台。详情请点击:普益标准·资管沙龙邀请函 | MOM投资管理与实践

第一讲:政策解读

主讲嘉宾:翟立宏(西南财经大学信托与理财研究所所长、教授、博士生导师、普益标准专家委员会主任)

主讲内容:

2017年大资管监管政策解读

一、大资管行业统一规制的现实需要与理论逻辑

二、资管新规的核心条款及执行实施效果预估

三、金融监管三重叠加所形成的市场影响及后续趋势

四、各层次资管机构对政策规制的应对策略与转型方向

注:产品研发、投资管理和流程再造等

五、严监管时代的金融同业合作及核心投研能力建设

第二讲:银行资管MOM管理及权益委外业务

主讲嘉宾:某行业领先股份行资管部高级专家(CFA、FRM)

主讲内容:

一、委托权益投资的发展历程

二、权益MOM管理模式、意义和优势

三、当前市场投资者、银行资管和管理人所面临的问题

四、MOM组合管理理念与方式

五、MOM的管理人评价体系及案例经验介绍

六、组合管理的产品化方向

第三讲:MOM投资管理与实践

主讲嘉宾:某国有行博士后,某大型城商行投资与交易团队主管

主讲内容:

一、对委外投资模式的深入思考:反思问题、真正价值所在、意义及未来

-当前委外投资存在的问题根源是什么?

-跟主动管理相比,委外投资真正的作用是什么?

-未来委外投资可能朝什么方向发展?

-什么样的资产和策略适合委外?

-委外与主动管理怎样实现互补?

二、怎样优选策略、管理人及投资经理?——看似简单,实际非常复杂的“淘金”

-怎样判断大类资产和策略?

-是否有办法能够实现有效择时?

-委外需要选到什么样的策略、管理人和投资经理?

-关键的几个点是什么?

-如何把握投资限制的尺度?

三、投后管理见真章:建立最有效、最科学的沟通督促机制

-跟管理人之间怎样的沟通和督促是最有效的?

-怎样促使管理人重视我们的账户?

-怎样的干预尺度是最拿捏得当的?

四、建立数据分析系统:构造投后账户分析、风险管理、绩效评价、获利了结体系

活动名额有限,长按识别下方二维码或点击“阅读原文”,即刻报名!

(报名流程:填写报名表-审核通过-获得课程详情-付款-报名完成)

咨询、付款请长按或扫描识别下方二维码