导读:当历史无法指示未来的时候,我们应该怎么做?过去大量的研究都是基于历史,但是今天我们处在一个前所未有的状态中。利率水平降低到了0之后,导致国债的收益功能和避险功能已经丧失。过去,投资组合中国债是重要的一类资产。在今天的这份报告中,GMO给出了他们的观点和看法。

文章来源 | GMO 二季报

Ben Inker | 资产配置部负责人

当我还是一个金融专业学生的时候,老师告诉我国债在投资组合中有两个基本功能:提供基础的收入,以及在衰退的时候提供对冲保护。

在我职业生涯的前20年,国债确实是这样的。虽然其他固定收益产品的票息收入更高,但是在经济衰退风险资产大跌的时候,国债能提供比股票和其他资产更好的票息收入,以及资本增值。但是在过去10年多的时间,国债提供的票息收入变得不再那么确定。过去十年,美国10年期国债提供的收益和股票的分红率差不多,新兴市场国家的国债收益率还不如股票分红率。

收益率水平的下滑,让许多投资者的信仰开始受到打击:一个平衡资产的组合应该能长期获得超越通胀5%的年化回报率。

显然,债券端的收益率和过去已经不能相提并论。然而,我们曾经还想着国债能提供另一个重要的作用,在经济危机的时候提供资本增值。确实,在上一个冬天因为新冠疫情出现风险资产暴跌的时候,国债确实起到了对冲的重要,但这个对冲的成本很高。

今天,国债不仅仅无法给投资者提供有价值的收益率,连对冲的功能也丧失了。

国债长期以来一直是有流动性资产中最靠谱的之一,对于那些有长期负债的投资者来说,能够减少风险。

随着国债失去了这两个最基本的功能,投资者需要重新考虑组合里面是否要放入国债这个资产。

坏消息是,当组合里面的国债不再具备传统的功能,会让组合变得更有风险,回报也更差。我们认为,即便未来利率回归正常,国债也无法再起到过去对冲衰退的作用了。当然,这并不意味着国债和利率之间就没有相关性了。如果利率依然维持在这个水平,那么国债至少能跑赢银行存款。如果利率小幅上升,那么国债连存款都跑不过了。另一方面,国债利率上行会给未来想买国债的人更多希望,因为他们还认为国债会实现过去传统的功能。但是未来的利率上升,不会帮助今天在组合里面持有国债的投资者。

即便国债失去了传统的功能,固定收益资产依然会成为很重要的资产类别,那么投资者就要思考他们希望从固定收益组合中获得什么,以及他们其他的资产组合会如何变化。

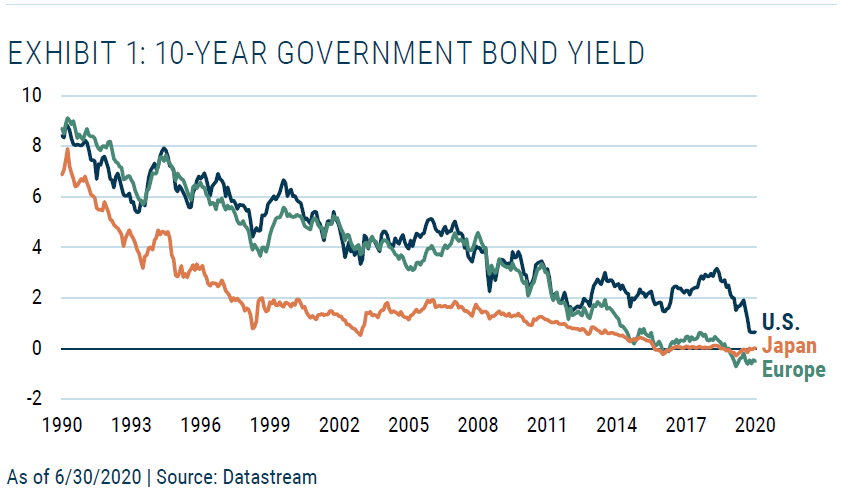

节节下滑的国债收益

下面这张图能看到欧洲、日本、美国过去30年的10年期国债收益率走势

图1:美国、日本和欧洲10年期国债收益率走势

我还记得20年轻抱怨日本的国债只有2%的收益率!居然不知道20年以后,我们自己国家的国债收益率也低于2%!

从上面这张图我们看到,欧洲和日本的国债早就没有什么收益了,但是这对于美国来说并不常见,即便今天的收益率水平只有几十年的一个零头。

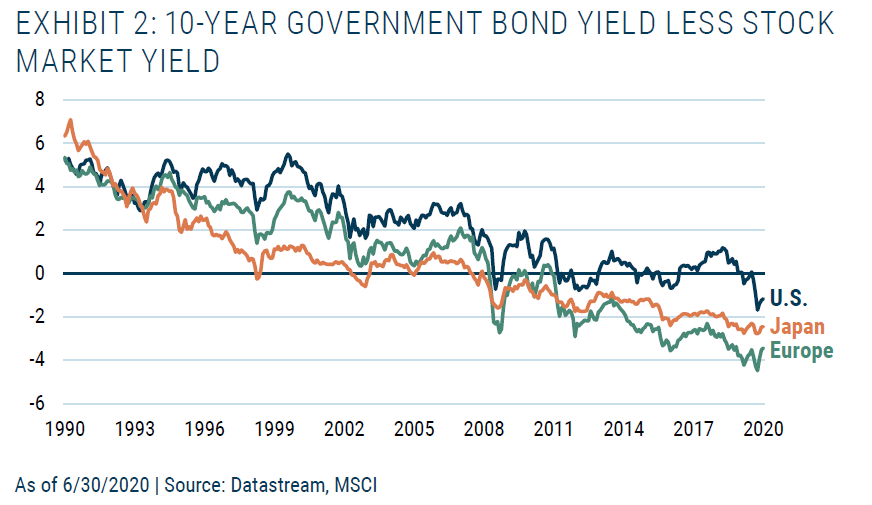

我们再拿国债收益率和股票分红率最对比,毕竟这也是投资组合中收益的重要一环。从下面这张图能看到,国债的相对收益也很糟糕。

图2:美国、日本和欧洲,10年期国债收益率减去股票分红率走势图

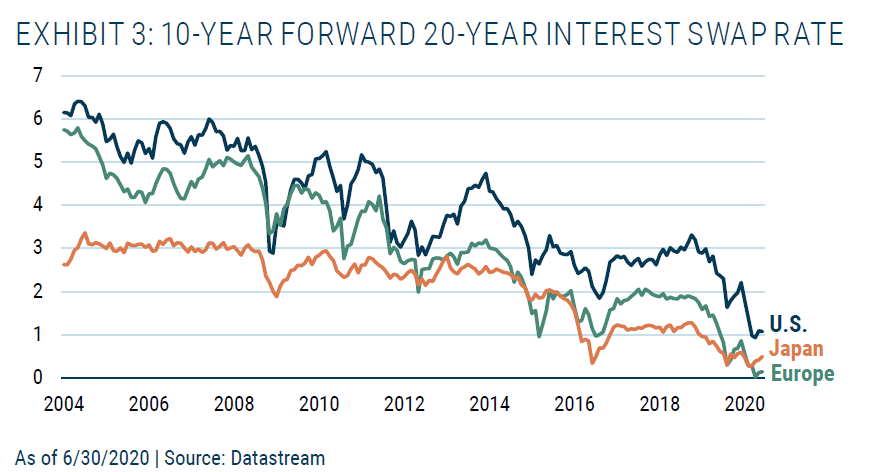

无论是日本还是欧洲,股票分红率在过去10年都已经超过了国债收益率。最近,美国国债收益率的相对价值也到了水面以下。从10年期国债收益率的走势看,市场预期新冠疫情带来的冲击是长期的。下面这张图是过去10年的20年远期利率置换。

图3:美国、日本和欧洲过去10年多的20年远期利率走势

我们看到,在2010年的时候,长期利率水平和2008年金融危机大爆发前海差不多,然而这一次长期利率水平在新冠疫情后大幅下跌,触及到了历史最低点。

这意味,市场预期低利率环境要持续很长很长的时间。

再见,经济衰退的保护工具

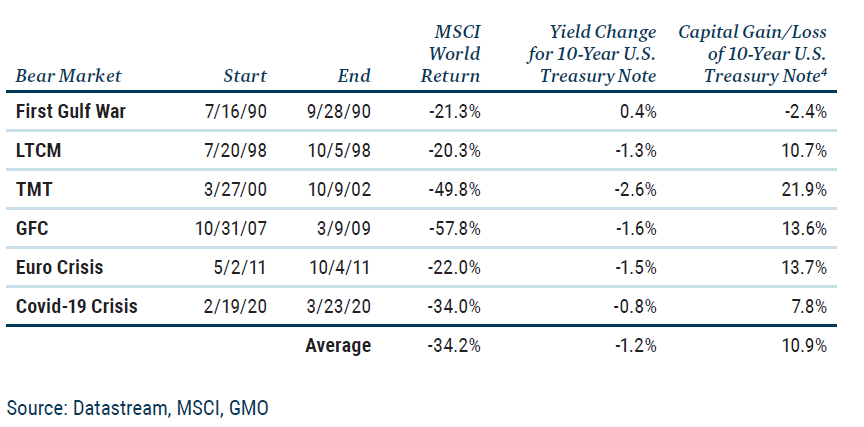

利息收益只是拼图的一部分,过去30年国债为什么那么有吸引力,和在金融危机中的对冲功能分不开关系。在下面这张表格中,我们看到在过去30年MSCI全球的6次熊市中,10年期国债的每一次表现。

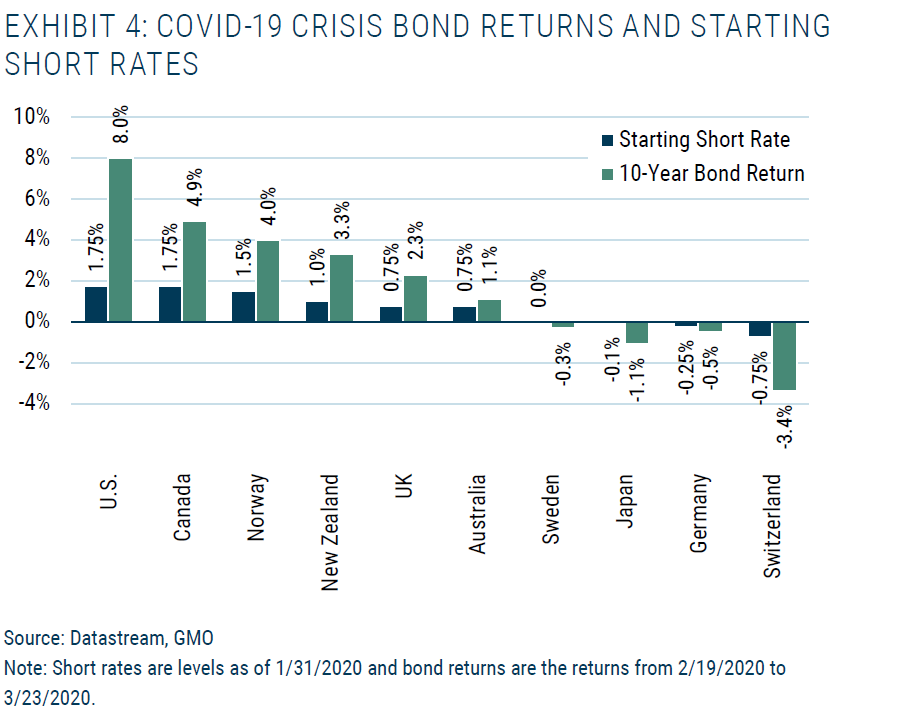

在六次熊市中的五次,10年期国债都起到了对冲熊市下跌的作用,在六次熊市中取得了平均双位数的资本回报。从组合构建的角度看,持有30%仓位的美国国债,能够让减少9.6%的股市下跌。背后的原因是,市场会预期美联储在经济衰退中进行降息。过去几次熊市,都有继续降息的基础,当今天不会再有了。好了,让我们看看在新冠疫情冲击下,每一个G-10国家的10年期国债收益率表现。

从上面这张图我们看到,短端利率的回报基本上0%附近,事实上这些国家的平均短端利率回报率是-1.3%,根本没有起到任何的对冲作用。今天,G-10包括美国在内的大部分国家,利率水平都在0,甚至更低。这意味着任何一个国家的10年期国债,都无法在全球经济出现问题时,提供抵御风险的作用。

这里还有一个问题。大家都知道无风险利率的下滑,会推动股票市场的上涨。理论上说,降息会带来无风险利率下行,让现金流的现价变得更值钱,为股票市场提供了一个托底的保护。那现在由于无法再降息了,股票市场就没有底了,变得比过去更有风险。这让失去避险功能的国债变得更加悲剧。

你需要什么,你能得到什么

那么国债功能的转变,会对我们今天的投资组合带来什么影响?所有拥有国债的投资组合会比过去有更低的预期收益率和更高的风险。投资者应该做什么,取决于你最初把国债放在组合的原因。他们的组合如果是长期风险最高的组合,那么就需要降低组合的风险,这意味着降低未来的预期回报率。如果他们的组合是长期风险最低的组合,那么就需要增加组合的风险,来应对长期固定收益预期回报率的下滑。