1

2016年业绩增长62.9%,一季报业绩同比增长47.5%维持高增速

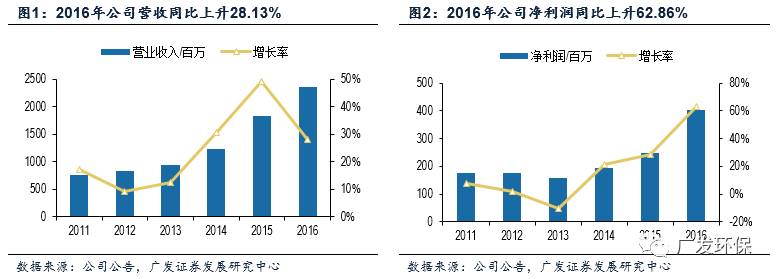

2016年公司实现营收23.49亿元,同比增长28.13%,归母净利润4.02亿元,同比增长62.86%,折合每股收益0.9元。公司非经常性损益对业绩影响较大,扣非后净利润同比增长18.16%,非经常性损益合计9525万元,其中鑫佰利并购对价与实际并购对价的差额4593万元,政府补贴6310万元。2017年一季度公司实现营收 3.59 亿,同比增长34.36%;归母净利润1486万元,同比增长47.50%,维持较高增速。

2

完成

安谱实验、哈尔滨华春收购,实验室分析板块表现亮眼

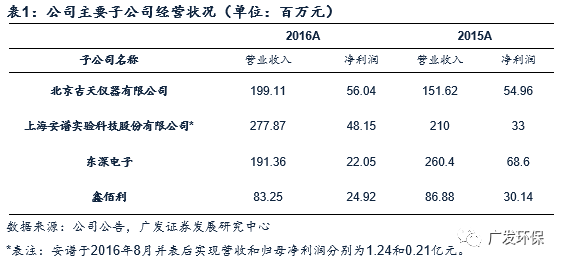

报告期内公司完成安谱实验收购,对安谱控股比例提升至

55.58%

。安谱

2016

年实现营收

2.78

亿,归母净利润

0.48

亿,同比分别增长

29%

和

47%

。安谱于

2016

年

8

月并表后实现营收和归母净利润分别为

1.24

和

0.21

亿元。公司实验室仪器板块

2016

年实现收入

4.89

亿元,同比增长

69.34%

,剔除安谱并表因素仍增长

26%

,体现出良好发展势头。分业务看,环境监测系统及运维服务实现营业收入

9.53

亿元,同比增长

7.33%

,维持稳健;工业过程分析系统受益于哈尔滨华春并表实现收入

2.92

亿元,同比增长

31.72%

,毛利率高达

61.2%

;水利水务智能化系统实现收入

1.93

亿元,同比下降

27.78%

。报告期内公司整体毛利率为

48.1%

。

3

固

打造环境综合服务平台,期待海绵城市、智慧环境等领域拓展

近几年公司先后收购深圳市东深电子(

90%

)、北京鑫佰利(

70%

)、重庆三峡环保(

60%

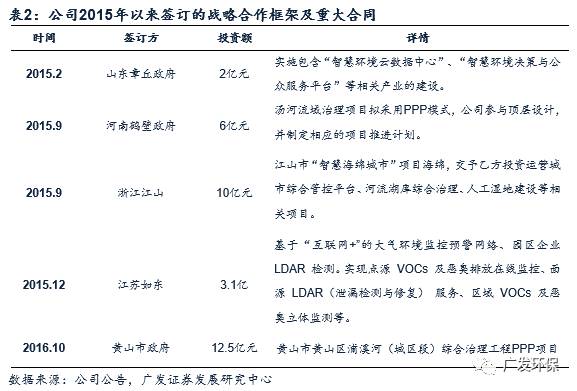

)等扩大业务范围,布局水利水务智能化业务、水治理等业务,初步构建了拓展“智慧环境”、“海绵城市”的业务框架,打造环境综合服务平台。黄山市项目于

2016

年

11

月正式签约落地,项目政府付费总额为

12.54

亿元,占公司

2015

年度经审计的营业收入的

68.38%

。截至目前在手订单总额约

33.5

亿元(含框架协议),订单充足奠定高成长。

4

内生增长动力充足定增凸显管理层信心,维持“买入”评级

暂不考虑增发,预计2017-2019年EPS分别为1.19元、1.53元和1.89元,对应PE分别为25、19、15.5倍。2016年7月垂改政策落地为监测领域注入强心针, VOCs、智慧环境等成为公司业绩增长重要驱动力。实际控制人定增7亿补流(增发价24.45元/股),凸显管理层信心。2016年12月增发方案被证监会受理,建议密切关注增发进程,维持公司“买入”评级。

5

风险提示

增发进度低于预期,收购资产整合不达预期。

1

2016

年业绩增长

62.9%

,一季报业绩同比增长

47.5%

维持高增速

2016年公司实现营收23.49亿元,同比增长28.13%,归母净利润4.02亿元,同比增长62.86%,折合每股收益0.9元。公司非经常性损益对业绩影响较大,扣非后净利润同比增长18.16%,非经常性损益合计9525万元,其中鑫佰利并购对价与实际并购对价的差额4593万元,政府补贴6310万元。2017年一季度公司实现营收 3.59 亿,同比增长34.36%;归母净利润1486万元,同比增长47.50%,维持较高增速。

2016年公司研发费用支出2.06亿元,占营收比为8.76%(较2015年下降0.5%)。截至2016年末,公司相关产品已取得专利235项,另有125项专利正在申请中,登记计算机软件著作权177项。

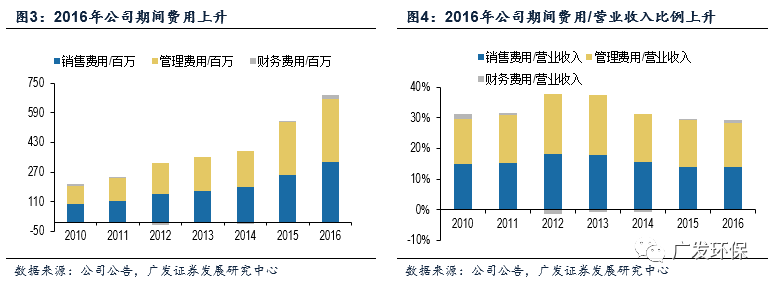

期间费用方面,公司销售费用占营业收入比例不变、管理费用占营业收入比例小幅下降、财务费用占营业收入比例略有上升。由于公司经营需要,短期借款由2015年末的3亿元增至目前的6.23亿元,长期借款由2015年末的0.35亿元增长至目前的5.35亿元,致使财务费用同比上升2167万元。

2

完成安谱实验、哈尔滨华春收购,实验室分析板块表现亮眼

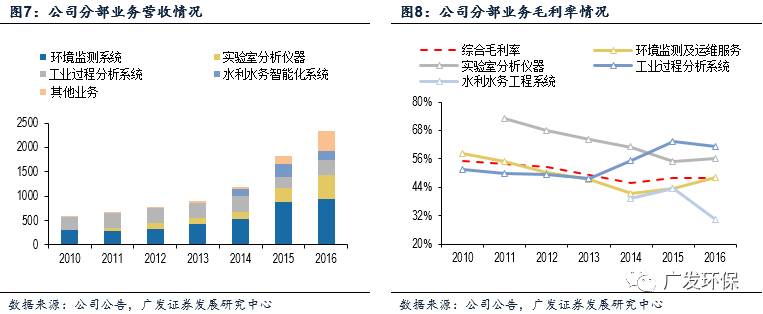

报告期内公司完成安谱实验收购,对安谱控股比例提升至55.58%。安谱2016年实现营收2.78亿,归母净利润0.48亿,同比分别增长29%和47%。安谱于2016年8月并表后实现营收和归母净利润分别为1.24和0.21亿元。公司实验室仪器板块2016年实现收入4.89亿元,同比增长69.34%,剔除安谱并表因素仍增长26% ,体现出良好发展势头。

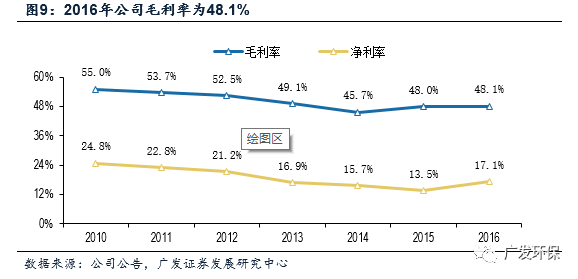

分业务看,环境监测系统及运维服务实现营业收入9.53亿元,同比增长7.33%,维持稳健;工业过程分析系统受益于哈尔滨华春并表实现收入2.92亿元,同比增长31.72%,毛利率高达61.2%;水利水务智能化系统实现收入1.93亿元,同比下降27.78%。报告期内公司整体毛利率为48.1%。

3

打造环境综合服务平台,期待海绵城市、智慧环境等领域拓展

近几年公司先后收购深圳市东深电子(90%)、北京鑫佰利(70%)、重庆三峡环保(60%)等,扩大公司业务范围,布局水利水务智能化业务、水治理等业务,将其与公司原有的环境监测业务进行结合,初步构建了拓展“智慧环境”、“海绵城市”的业务框架,实现公司向环境综合服务平台转型。

公司借助在监测领域深厚的实力背景和水治理行业的并购介入治理总包,陆续签订章丘、黄山、江山、鹤壁、如东等多个项目,总额超

33

亿元。

2015

年

12

月公司与江苏省如东沿海经济开发区管理委员会签订

3.1

亿的《环境监控预警和风险应急管理信息化平台项目合同书》,是公司成立以来环境监测业务签订的最大单一合同。

公司借助在监测领域深厚的实力背景和水治理行业的并购介入治理总包,陆续签订章丘、黄山、江山、鹤壁、如东等多个项目,总额超

33

亿元。

2015

年

12

月公司与江苏省如东沿海经济开发区管理委员会签订

3.1

亿的《环境监控预警和风险应急管理信息化平台项目合同书》,是公司成立以来环境监测业务签订的最大单一合同。

黄山市项目于

2016

年

11

月正式签约落地,项目政府付费总额为

12.54

亿元,占公司

2015

年度经审计的营业收入的

68.38%

。公司订单充足,未来在

VOCs

、海绵城市、智慧环境等领域有望继续拓展,未来业绩高增长可期。

4

内生增长动力充足定增凸显管理层信心,维持“买入”评级

暂不考虑增发,预计

2017-2019

年

EPS

分别为

1.19

元、

1.53

元和

1.89

元,对应

PE

分别为

25

、

19

、

15.5

倍。

2016

年

7

月垂改政策落地为监测领域注入强心针,

VOCs

、智慧环境等成为公司业绩增长重要驱动力。实际控制人定增

7

亿补流(增发价

24.45

元

/

股),凸显管理层信心。

2016

年

12

月增发方案被证监会受理,建议密切关注增发进程,维持公司“买入”评级。

5

风险提示

增发进度低于预期,收购资产整合不达预期。