2018年1-11月,全行业叉车销量55.57万台,同比增长21.9%,虽然11月单月销量增速略有下滑,但增幅仍在10%以上。根据产业链调研了解,12月叉车行业销量将有5%左右的增长,预计全年叉车销量59万台,继续创历史新高。这其中增长最快的是二三类电动仓储车辆,我们预计随着自动化物流投资的持续,二三类车19年还将维持较高的增长,需求端稳步向上。在成本端,叉车制造成本中原材料占90%左右,19年假设钢材等原材料价格下行,叉车产品利润率会有明显修复。由于叉车企业普遍净利润率较低,我们预计成本下行带来的利润弹性较大,预计杭叉19年净利润6.73亿元,对应PE 11倍,给予强烈推荐。

杭叉集团2018年叉车销量超12.5万辆,二三类车增长最快。

2018年,预计杭叉集团叉车销量超12.5万台,同比增长20%左右,其中二三类车销量增长70%,四五类内燃车销量同比增长10%。全年叉车整体销量与安徽合力接近。

杭叉、合力在大吨位高单价叉车上占有率较高。

在吨位普遍较大的四五内燃车领域,杭叉合力两者销量市占率约68%,在电动平衡重式领域(一类车),杭叉合力市占率约50%,在二三类车领域,两家由于起步较晚,市占率不足30%。但二三类叉车普遍单价较低,在1万元上下,故两家龙头公司收入市占率明显高于销量市占率。

18

年出口增长

30%

,欧盟继续为最大市场。

18年外销销量同比增长30%,销售主要地区包括欧盟,东南亚和南美市场,其中欧盟占比超50%,在海外的市占率进一步提升,在18年成立北美子公司后,将继续拓展北美市场。目前国产叉车价格普遍是海外丰田、林德等品牌的50%左右,性价比优势明显。

电动叉车产能已达

5

万台,与宁德时代成立叉车合资公司。

公司IPO募投项目已经达产,目前电动叉车产能已达5万台,内燃叉车产能约10万台,总产能已达15万台。目前电动叉车仍以铅酸电池为主,锂电池叉车占比仍然较小,不足5%,但公司2018年与锂电池龙头宁德时代成立合资公司,开发XC系列高端电动叉车,预计杭叉未来将引领国内电动叉车行业。

19

年成本端或将下行,利润率弹性较大。

叉车制造成本中,90%是材料成本,而这其中占比最大的就是钢材,根据我们的历史数据回测,发现叉车企业利润率的变动与提前两季的钢材价格变动高度相关。假设19年一季度钢材成本下降10%,则根据回测结果,三季度叉车企业毛利率有可能增长2.5%,由于叉车企业普遍利润率较低,在6-8%左右。故毛利率的提升对于净利润率弹性较大。

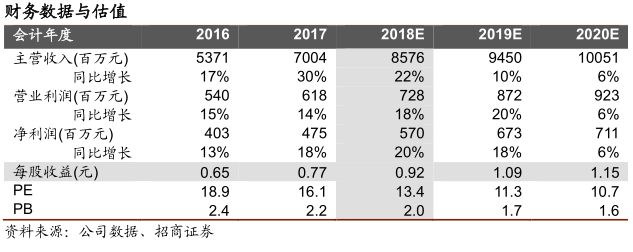

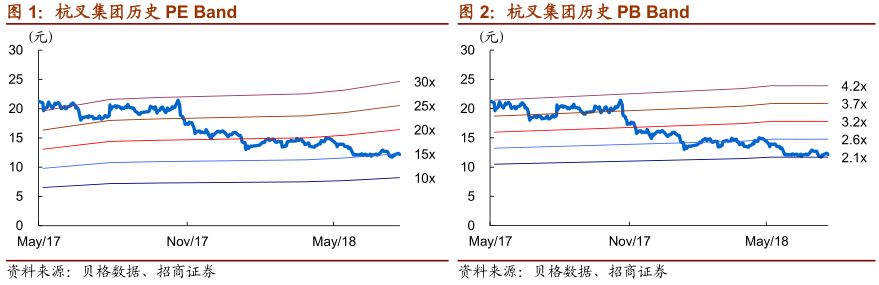

业绩预测及投资建议。

我们预计叉车行业2019年增速有所放缓,但整体仍呈增长趋势,杭叉集团2019年市占率将稳中有升,预计全年收入86亿元,归母净利润6.73亿元,对应2019年PE 11.3倍,上调至强烈推荐。

风险提示:制造业投资不景气致叉车销量低迷,原材料价格上涨。

分析师承诺

:

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘荣,招商证券机械行业首席分析师,研发中心执行董事,曾就职于大鹏证券、长城证券研究所。7次上榜《新财富》机械行业最佳分析师,连续两年第一名,三年第二名,两年第五名。连续5年上榜水晶球卖方机械行业最佳分析师,连续三年第一名。2012、2013年福布斯中国最佳分析师50强。2017年新财富、金牛最佳分析师第五名、第三名。

团队介绍

首席分析师:刘荣

机械分析师:诸凯

机械分析师:吴丹

机械分析师:时文博

公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数5%以上