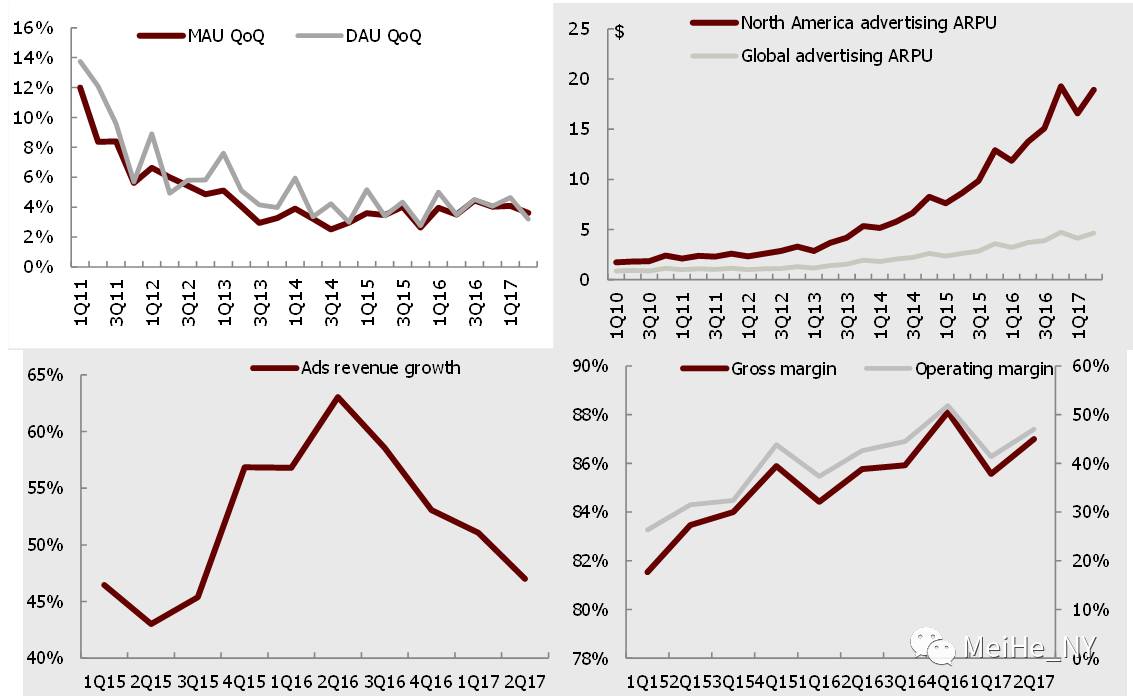

季报超预期,下调全年支出指引

Facebook

公布

2

季报,超过我们和市场预期。收入同比增长

45%

(扣除汇率影响后增长

47%

)至

93.2

亿美元,超过市场预期的

92

亿美元,每股盈利

1.32

美元,超过预期的

1.12

美元。广告收入同比增长

47%

(扣除汇率影响后增长

48%

)至

91.6

亿,超过预期的

90.2

亿。其中,移动广告收入同比增长

53%

至

79.7

亿,超过预期的

76.8

亿,占比提高

3

个百分点至

87%

,而桌面广告收入

11.9

亿,低于预期的

12.7

亿。广告均价同比提高

24%

,超过我们预期,广告量增长

19%

。低于我们预期,说明广告密度甚至有所降低。营业利润率

47%

,大幅超过预期的

42.9%

,令营业利润

44

亿,超过预期的

39.4

亿。资本开支

14.4

亿,超过预期的

17.3

亿,自由现金流

39.2

亿,超过预期的

32.5

亿,占收入比

42%

。日活用户

13.2

亿,与预期相当;月活用户

20.1

亿,超过预期的

19.8

亿。

WhatsApp

和

Messenger

月活

12

亿,

Instagram

和

WhatsApp

上的

Stories

日活均达

2.5

亿。日活用户在公司各平台上的时间花费继续上升。

公司收窄前期支出指引。全年

GAAP

营业支出增长区间由

40%-50%

调整成

40%-45%

,并预计资本开支将处于

70~75

亿美元区间的下端。隐含指引下半年营业支出最高增长

53%

(上半年的

36%

)。员工招聘、视频版权和数据中心建设,都会集中于下半年。此外,今年大规模的人员扩张也会带来明年人工成本的上升。

公司再次强调今年下半年广告收入会显著放缓。因为

1

)

Facebook

广告密度提升有限;

2

)桌面端面临去年同期的高基数;

3

)投放更多视频后,会暂时相对减少用户观看其他信息流的时间,从而减少广告量。而广告价格的持续提高,既需要供给与需求的互动,也需要可衡量的更好广告实际效果

Messenger

广告尚处早期,加速转型视频优先

在

Facebook

广告放缓的预期下,投资者关注点转向

Messenger

货币化。但公司表示

Messenger

广告在很长时间内都不会是显著的增长动力。公司虽有充分的信息流广告运营经验,但消息应用广告有更多未知,需要更多时间和投入来摸索,包括设计适合消息应用的广告格式(

Messenger7

月正式推出信息流广告,目前无充分数据反映用户对新增广告的反馈)。而由于企业的营销费用远大于客服费用,广告依然是公司专注发展的货币化手段。

管理层同时指出,在

2-3

年内,视频是比消息应用更大的收入增长动力。以

UGC

视频为核心,公司也会发展

PGC

和半

PGC

内容。但有版权费用的视频广告业务,利润率自然更低,而且公司对视频中段广告的投放也处于早期测试阶段。

我们在业绩预览中已经指出公司下半年面临更大压力,但广告均价上升可抵消广告量放缓。

Snap

、

Twitter

等也在加大移动短视频投入,但在广告技术上与公司相差甚远,共同争夺电视广告市场份额。执行力卓越的

Facebook

在大盘科技股中兼具过硬的当期业绩和高可见度的中长期前景。监管升级是最大风险。

图表

1: 2

季度广告收入有所放缓,利润率提高

图表

2: Messenger

货币化成市场关注焦点

资料来源:

Messenger

苹果应用截屏

图表

3:

但三年内更大的收入增长动力是视频

Facebook

上为视频专设了一级目录