6

月

7

日,当中国人一觉醒来的时候,突然发现:股市变天了!

从

6

月

6

日下午

4

点到午夜

12

点,短短

8

个小时里,证监会以百米冲刺的速度,一口气批准了

6

个

CDR

公募基金,宣布了“富士康工业互联网”(第一只走绿色通道境内上市的“独角兽”)将于

6

月

8

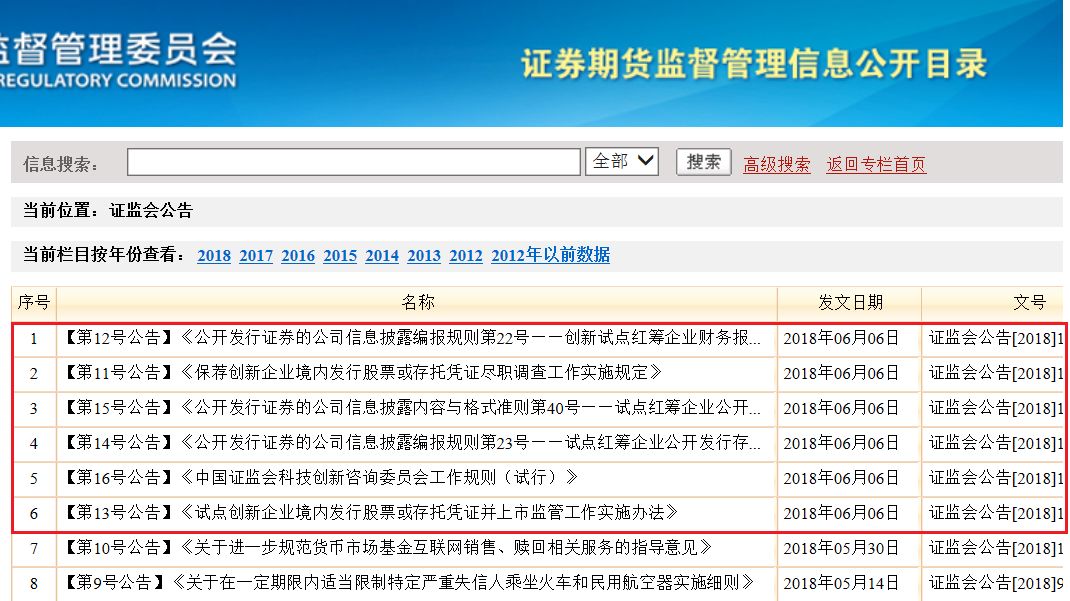

日挂牌,并在接近午夜的时候,公布了

9

份文件。

这

9

份文件是:

《存托凭证发行与交易管理办法(试行)》

《首次公开发行股票并上市管理办法》(修改)

《首次公开发行股票并在创业板上市管理办法》(修改)

《试点创新企业境内发行股票或存托凭证并上市监管工作实施办法》

《中国证监会科技创新咨询委员会工作规则(试行)》

《公开发行证券的公司信息披露编报规则第

23

号——试点红筹企业公开发行存托凭证招股说明书内容与格式指引》

《试点红筹企业公开发行存托凭证并上市申请文件》

《保荐创新企业境内发行股票或存托凭证尽职调查工作实施规定》

《公开发行证券的公司信息披露编报规则第

22

号——创新试点红筹企业财务报告信息特别规定(试行)》

其中前

3

份文件,以“证监会令”的形式发布:

后

6

份文件,则以“证监会公告”的形式发布:

这绝对有点“坐地日行八万里”的感觉,所以如果说“证监会一夜无眠”、“中国股市一夜变天”,都不夸张!

由于涉及很多专业术语,很多读者又是金融小白,下面我解释一下其中的“奥妙”。

证监会所有这些工作,都是为了迎接科技、新经济等领域的“独角兽企业”上市,或者境外上市科技企业通过

CDR

形式回归。

众所周知,腾讯、阿里、百度、京东、新浪、网易等科技企业,都在境外上市的。它们之所以没有选择在深沪股市上市,主要是三大原因:

第一,相当一批企业上市的时候还在亏损,

A

股不允许亏损企业上市。

第二,中国第一代科技企业最需要资金的时候,银行、国企都看不懂,只能拿境外或者社会化的风投,这些资金希望到境外上市,方便减持。说白了,卖的时候税比较少,赚的钱可以直接留在海外。

第三,相当一批科技企业的股权比较特殊,存在同股不同权的现象,

A

股也不允许这类企业上市。

当腾讯、阿里成为全球十大市值企业,全面超过工商银行、中国石油的市值之后,官方终于醒悟过来了:中国最有价值的企业,都跑到了境外上市,让上海、深圳建设国际金融中心的梦想越来越远,也让

A

股缺乏热点和激情。

过去

10

多年来,中国政府一直希望启动“印股票的时代”,结束“印钞票的时代”,想通过直接融资来让中国经济获得持续的增长动能。但无奈的是,每次启动股市都铩羽而归,人为制造的政策牛市总是一地鸡毛,比如

2015

年的牛市。

虽然屡战屡败,但仍然屡败屡战,这就是证监会倔强的性格,大不了换个主席再来一次。

2018

年,新的打法是:让科技创新类企业来激活

A

股,实现向“印股票时代”的切换。

已经在境外上市(比如阿里),或者希望在海外上市(比如小米)的科技企业,可以通过发行

CDR

(中国存托凭证)的方式,回归

A

股。所谓

CDR

,操作起来就是——境外上市的企业,选定一家银行(或者券商,或者“中登公司”)为存托人,向它定向发行一批股票;存托人以这批股票为基础资产,在中国境内的

A

股市场发行对应的、可上市交易的凭证,这就是

CDR

。

境外上市企业通过

CDR

方式回归,可以避免很多复杂的法律问题,操作起来简单易行。

事实上,中国在美国上市的科技股,基本上都是以“美国存托凭证”方式上市的。

当然,如果尚未上市的“独角兽”(估值超过

10

亿美元的初创科技企业),希望直接在

A

股上市,证监会也会提供绿色通道,郭台铭的“富士康工业互联网”就是一路绿灯过来的,从

IPO

申报到“过会”(通过证监会审批)只用了

36

天,被称为“光速”。

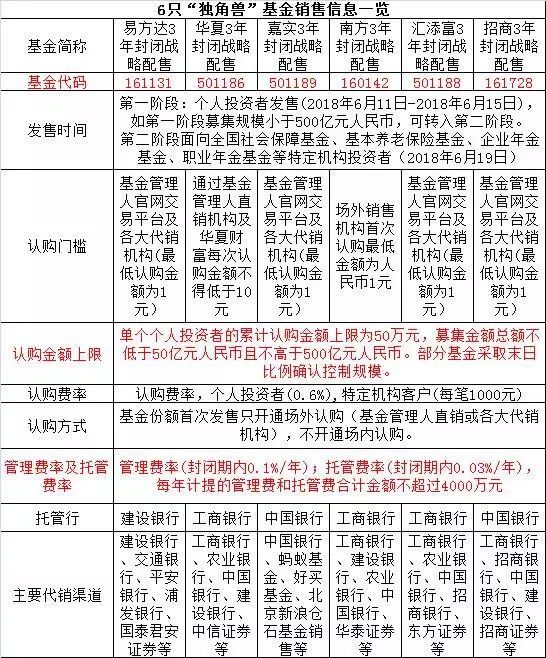

至于那

6

个

CDR

公募基金,也基本上是“光速”推出的,上报证监会只有一周时间。这

6

只基金,又被称为“独角兽”基金,不仅可以优先获得海外上市科技企业在境内发行的

CDR

的配售,还可以获得境内上市“独角兽”

A

股的配售,总发行额度或将达到

3000

亿元。