2018年4月28日,资管新规颁布,中国资管行业迎来大考。为期978天整改宽限期的开启,标志以银行理财为代表的中国资管业走上痛苦的转型征途。如今,过渡期已过去2/3,转型成果如何呢?

先看一组粗略数据:

截止2019年10月底,银行理财余额约23万亿,净值化产品不到9万亿,净值型转化率不到40%。这40%中,现金管理类产品超过4万亿,占比超过45%。而监管已经明确现金管理类产品不合规需要进一步整改。

也就是说,真正符合资管新规的净值型产品不到5万亿,净值化率只有近20%。

这意味着,接下来不到一年过渡期中,还有近80%的产品有待整改。进度严重低于时间进度,转型质量远不达标,资管行业亚历山大!

此前传出过渡期延长,部门机构还存幻想,是不是可以不转了?监管爸爸态度很明确,就是趁早打消不切实际的幻想。打破刚兑是化解金融风险攻坚战的关键抓手,方向不可能动摇,净值化转型势在必行。

但,出路在哪里?转型路上困难重重:客户不接受,产品发不出,投研跟不上,系统不支持、激励不到位……

千头万绪,破局还须择一而贯之。

产品,可能就是那个“一”。

受人之托,代客理财——资管产品是连接客户和管理人的桥梁,是实现受托理财的载体。

所以,推进净值化转型的关键在于合理布局产品,打造好的产品。

做好的产品,首先得真正了解你的客户。银行客户真的不能接受波动么?未必——买银行代销基金的客户很可能刚买过银行理财。

问题在于,预期收益型理财给客户的过往体验太过于美好,以至于任何净值型产品在预期收益型产品都相形失色。同一个客户,在购买基金和银行理财时,天然给了不同的风险预算。

隐形刚兑的预期收益型产品美好在哪?一是风险低,收益根本没有波动;二是收益高,不承担风险却可以获得3-5%甚至更高的收益;三是流动性好,产品负债久期普遍不超过3个月,T+0到账,申赎来去自由。

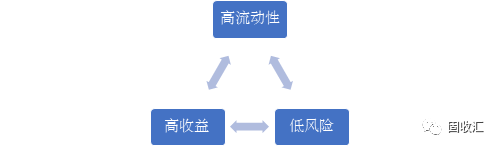

做资管的朋友都知道,产品投资要同时实现收益、风险(波动)、流动性几乎是不可能的,我把它叫做“投资不可能三角”,后面谈到的产品布局也是按照这个原理分析的。

但是,预期收益型产品却实现了三者的完美结合,所以说,预期收益型不死,净值型产品不兴。发展净值型产品,银行必须协同把预期收益型产品定价降下来,规模压下来。

预期收益型产品压下去,净值型产品是不是就自然做起来?

当然没那么简单,因为还有结构性存款摆在那里。银行理财必须提供符合客户诉求的产品,多年预期收益型产品给客户塑造了银行理财收益稳健的特征,所以低波动、追求绝对收益的产品自然成为银行理财子发展前期产品布局的主力方向。

当然,这不代表未来理财子不布局高风险的权益产品,只是节奏问题。

那么,在不到一年的过渡期呢,该如何布局净值型产品?根据投资不可能三角原理和银行客户特性,可以分为三大类:

第一类,流动性好、低风险的产品:现金管理产品。这类产品流动性好,收益略高于活期存款,但流动性好。根据现金管理新规,现金管理类产品未来收益差异化空间基本锁死,可能的突破口在产品应用场景和功能的健全。这类产品客户需求稳定,管理难度低,是银行理财的基石,预计占产品布局的30%。

第二类,风险较低、收益较好的产品:1年以上长期定开/封闭产品。这类产品,投资期限匹配的债券和非标可采用摊余成本法,净值波动较低且收益可期,属于资产驱动型产品,管理难度较低,但对非标资质控制能力要求较高。但主要问题是,产品要锁定较长时间,流动性较差。资管新规后,客户理财的负债久期拉长是必然趋势,但长期理财的需求并不是可以无限开发,预计这类产品最多占布局的20-30%,是银行理财的优势盘。

第三类,兼具收益潜力和高流动性的产品:高频定开市值法产品。这类产品主要投资债券、股票等标准化资产,类似于市场上非货币类公募基金,产品可随时申购赎回,流动性好,而且投资经理管理好的话,收益可观,但主要问题在于产品波动率太大,客户体验差。

这就与客户诉求产生偏差,波动率控制是为关键。如果波动和回撤控制得当,这类产品客户需求和发展潜力巨大,有望占局客户理财规模的40-50%,是银行理财乃至资管行业竞争的决胜盘。谁能提供更多稳健、低波动的产品,谁就能制胜未来。

当然,要控制波动率,就不能盲目跟随公募基金,追求相对收益,忽视客户体验。

下一章,咱们专门聊聊如何做稳健、低波动的绝对收益产品。

本文作者:观知行