事件:

公司发布2018年一季报,公司业绩续亏,营业收入13.1亿元,较上年同期上升64.0%,归母净亏损667.9万元,较上年同期减亏64.1%。

1、营收大幅增长,亏损幅度收窄,半年预告业绩略超预期

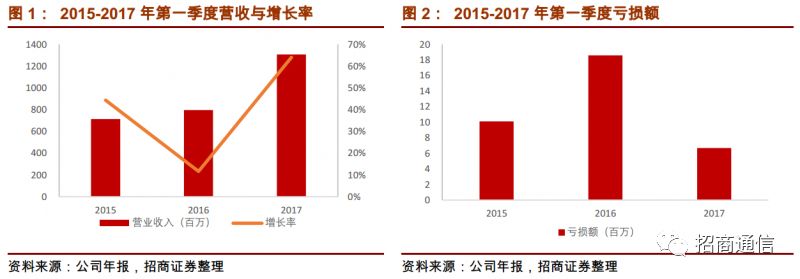

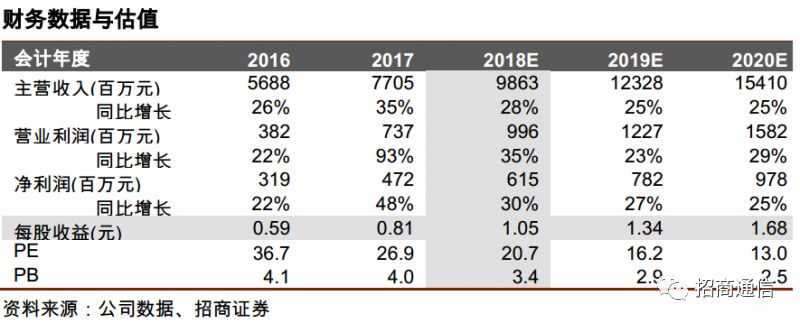

一季度为公司业务淡季,产销量全年占比均较低,2016和2017年占全年营收比分别为12.5%和10.3%,由于期间费用、研发投入、人工成本等均衡发生,历年一季度公司均有所亏损。2018年一季度收入13.1亿元,同比增长64.0%,按照比例推算,今年收入有望突破百亿。营业利润-4344.2万元,亏损较上年收窄63.9%;归母净利润为-667.9万元,亏损较上年收窄64.1%,主要得益于升腾与视易少数股东合并,公司盈利能力和经营状况不断向好。

公司预计2018年上半年归属上市公司股东净利润9328万元-11920万元,同比上升80%-130%,业绩略超预期,经营持续向好。业绩大增主要得益于主营业务锐捷网络持续增长,升腾和视易100%并表以及处于扩张期的凯米网络引入战略投资者后不再纳入并表范围,确认为投资收益。

2、货品回款加速,产品竞争力不断提升

公司一季度应收票据6,954.8万元,其他应收款8,690.7万元,较去年同期分别降低69.6%和31.2%,公司加强应收款项管理,加快资金回笼。预收账款9,529.6万元,较去年同期上升41.3%,由于主要子公司采用预收结算的销售业务增加,显示公司产品与销售渠道竞争力不断提升。经营性现金流-7.2亿,同比去年继续减少18.3%,公司历史上一季度经营性现金流均为负值,随着业务规模扩大,经营性现金流负值增大为合理现象。

3、企业级交换机强有力竞争者,细分行业全面开花

公司子公司锐捷网络是国内企业级交换机第二阵营领头厂商,仅次于华为,新华三和思科等海内外巨头,根据最新IDC报告显示,锐捷网络的以太网交换机在中国市场以8.4%的份额在业内排名第四。数据中心核心产品全面应用于阿里巴巴、腾讯、奇虎360、爱奇艺等互联网企业。锐捷网络云课堂在中国虚拟化计算机教室解决方案市场中份额为75.7%,连续三年位列行业第一。

子公司升腾资讯是国内瘦客户机龙头,根据IDC2017年四季度追踪报告,子公司升腾资讯瘦客户机国内市占率达45.9%,亚太市占率达31.2%,大幅领先其他竞争对手,位居亚洲市场和中国市场第一。升腾资讯的智能终端全面入围工、农、中、建、交五大商业银行。

云支付产品线抓住了传统POS向智能POS切换的市场机遇,弯道超车,实现了跨越式发展,全年POS 销售量突破600万台。此外,公司控股子公司凯米网络前期牵手腾讯与美团,星网视易已服务超过5万家KTV场所,其中联网商家数超2万家;K米用户数达6000万,月活跃度破千万;K米微信粉丝达2500万,是线下KTV系统服务绝对龙头,占据 90%联网KTV 市场。

4、ICT技术融合者,低估值二线龙头,维持“强烈推荐-A”投资评级

公司是国内企业级交换机和企业级WIFI领域为数不多具有全面竞争力的企业,在中国数据中心、云计算进入高速增长期背景下,公司各项ICT业务均保持稳定增长。公司大股东持续增持,兼具国企改革和子公司锐捷网络进一步整合预期。我们预计公司2018-2020年净利润分别为6.2亿、7.8亿和9.8亿元,EPS分别为1.05元、1.34元和1.68元,对应PE分别为20X、16X和13X,维持“强烈推荐-A”投资评级。

风险提示:子公司整合不及预期、行业竞争加剧,毛利率持续下滑。

王林 招商证券通信行业首席分析师

经济学博士,15年通信行业工作经验,7年证券行业经验。2017年金牛奖第一名,新财富第四名,保险资管最佳分析师第二;2016年新财富第三,水晶球第二。

周炎 招商证券通信行业联席首席分析师

理学硕士,3年运营商从业经历,6年证券研究经验。2017年金牛奖第一名,新财富第四名,保险资管最佳分析师第二;2016年新财富第三,水晶球第二。

余俊 招商证券通信行业分析师

工学硕士,7年民航空管从业经历。2017年金牛奖第一名,新财富第四名,保险资管最佳分析师第二;2016年新财富第三,水晶球第二。

付东 招商证券通信行业分析师

中科院光电子器件方向博士,2017年7月加入招商证券通信团队

赵悦媛 招商证券通信行业分析师

理学硕士,2017年9月加入招商证券通信团队

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。