春节期间,最大的话题之一,应该就是国产科幻片《流浪地球》的票房逆袭。按照目前这个态势发展,30亿票房保底,40亿票房符合预期,50亿票房努力顶一顶也是有希望的。

咳咳,不关心娱乐,不关心八卦,作为交易员,做研究写文章就得奔着有用去。

今天我们来讲讲《流浪地球》背后的大赢家:A股上市公司,北京文化。

从交易机会来讲,超短不用做任何基本面分析,简单看看这个票房数据,这个群情激昂的舆论,你也知道,明天大概率是买不到的。

话说回来,如果明天能买到,那得小心有其他因素的诈,这么大的利好,如果还封不死一字,就有问题了。话说回来,北京文化演过这么一出坑人行情:

2014年10月国庆档,北京文化旗下全资子公司摩天轮文化,保底发行《心花怒放》国庆期间票房怒砍10亿+,成为当年的票房黑马。

然而,这么大的利好之下:北京文化国庆节后,高开低走,连跌10天。。。

为啥这种陈年往事,我记得这么清楚,因为我特么那天集合参与了。

这件事情困扰我很久:

为什么这么大的利好,不涨也就算了,还能被反杀这么狠?

后来,基于个股本身的逻辑总结有两点:1.之前涨过一波,已经有高位兑现的基础了。 2.市场当时对于保底票房这个新名词,还没有很好的接受,导致保底消息出来之后,市场当作利空来理解了。(比如按常规预期,北京文化应该完整参与总体11亿的票房分账,结果实际只参与了5亿保底之外的票房分账。5亿内只分一丢丢。)

经验都是赔出来的。

这个案例(以及其他类似经验),我总结了几个比较通识的盘口经验:

-

非交易期间出现大利好,好的话大概率买不到,开盘能买到大概率都是坑。 这个我曾经具体写过一篇文章:

知道利好消息之后,该如何买股票

-

对于消息驱动的交易,是需要客观确认市场解读的,千万不要一厢情愿,你以为是利好,市场不一定认啊,所以

得在盘口寻找市场对于消息的解读确认。

比如上面那个例子,虽然十几亿的票房利好,但是架不住市场就是解读为利空啊,你再看好都没有用,你可以当时不理解,但是一定要顺从。

大家都知道的消息,市场却没有如此表现,甚至高开低走,如果你还一厢情愿的拿着这个消息当利好买入逻辑,同时把分时的下跌当成是低吸机会,相信我,你很快就要被教市场做人了。

又跑远了,说回北京文化。

这些年,北京文化从2013年开始,转型影视公司应该算是挺成功的了,连续压中几个爆款电影。

比较深度参与的黑马电影或者爆款比如:同桌的你,心花怒放,战狼2,我不是药神,包括这次的,流浪地球。

照理说,这是一个押宝大神,股价应该噌噌噌才对。

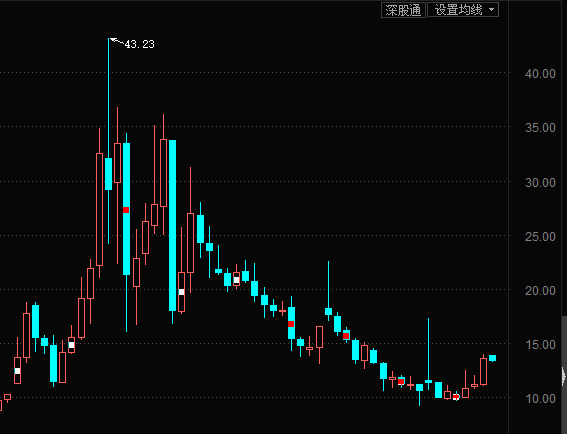

但是,从北京文化转型影视之后的股价表现,月线图如下:

40多元一路跌到10元。

有点失望对不对?这是为什么呢?

这个为什么其实本质上问的是一个关于中长线趋势的问题。

既然是中长线趋势问题,我们思考的模式就跟超短完全不一样了。

如果你仔细研究过北京文化以及其他一些爆款影视公司的项目数据,就会发现:对于单纯基于押注电影爆款这门生意,

如果行业大势没有发生改变的话,在二级市场上很难催化出趋势性上涨。

具体原因,我用案例解释清楚:

还记得战狼2吗?就是那部创造56亿票房的现象级电影。

北京文化强力押注,可以说压了重注。用保底的模式去深度参与票房分账。结果也很好,压中了。

但是,你知道这样一次如同中彩票一般的下注,北京文化赚了多少钱?