外围情绪近忧大于远虑,恐慌中寻找避险与契机

2.25

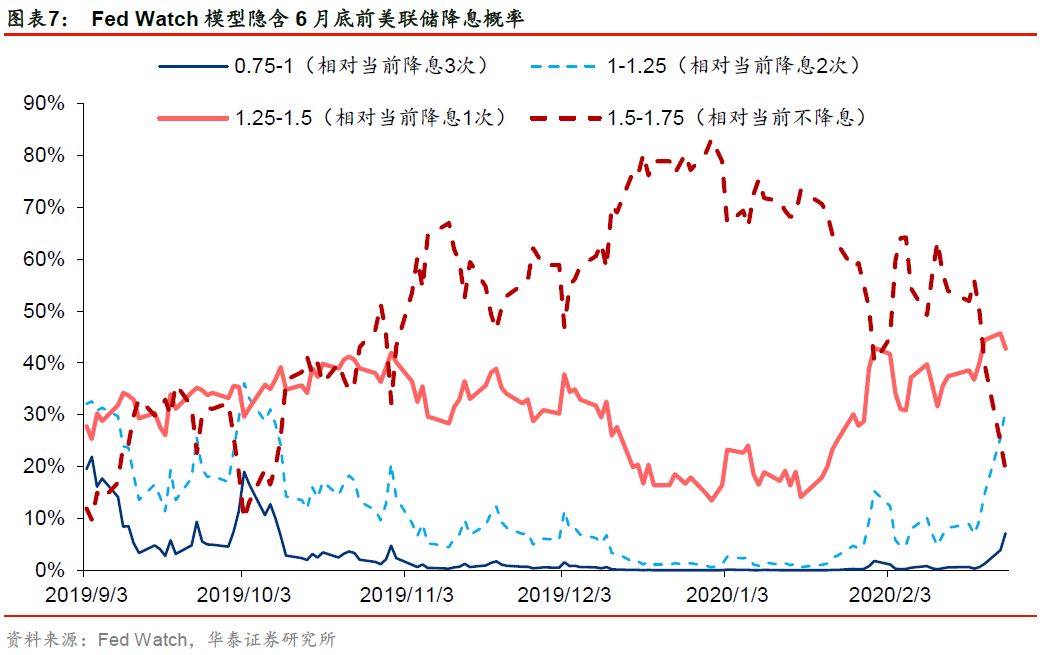

美国CDC警告社区疫情传播风险,美股领跌品种由高估值板块转为疫情传导板块,反映美股“近忧”由韩意疫情切换为本土疫情。当前美债关键部分倒挂程度远不及去年8月,反映市场担忧因素倾向于疫情的一次性冲击而非中期内的美国衰退。回撤幅度及节奏综合考虑,短期外围下行压力仍大,指数触底关键在于海外疫情拐点及美联储转鸽时点。美股冲击下A股整体避险属性下降,结构上把握两条避险策略:1)不可贸易品+逆周期政策加码的大基建板块(建筑/建材/重卡);2)海外布局完善的优选医疗器材龙头。中期继续把握电动车链/电子/云计算/工业机器人四大主线。

外围市场近忧:结构性数据表明,美股恐慌触因由外忧切换为内忧

2.20

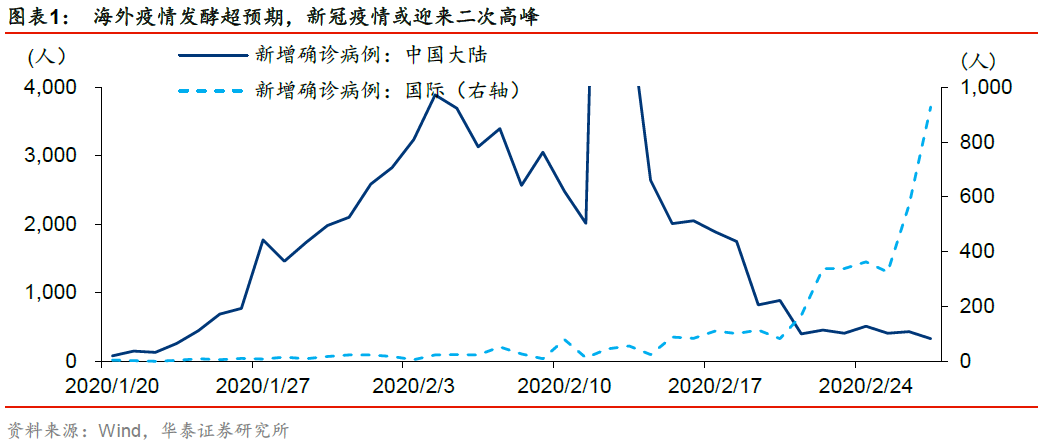

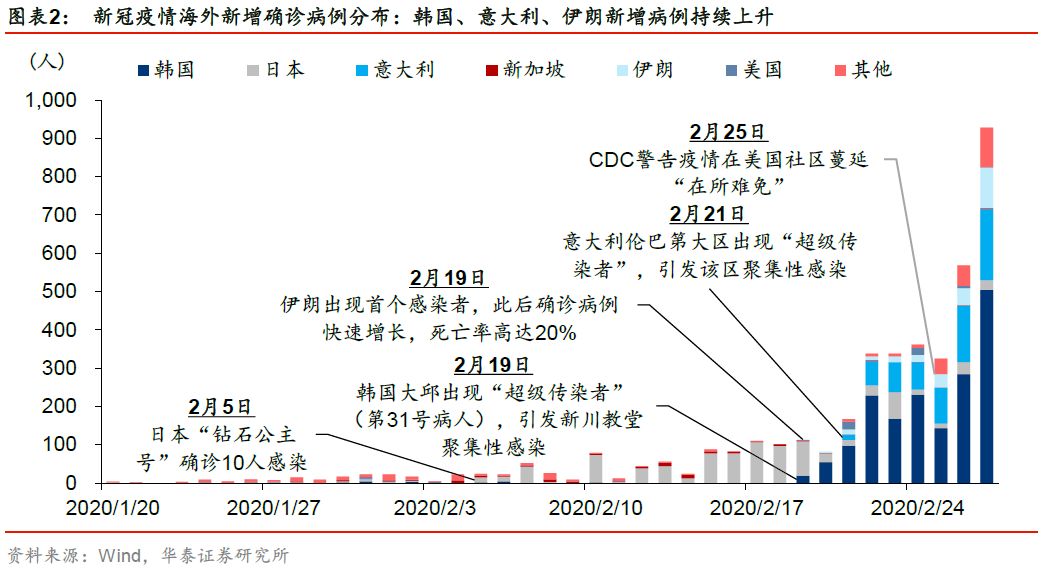

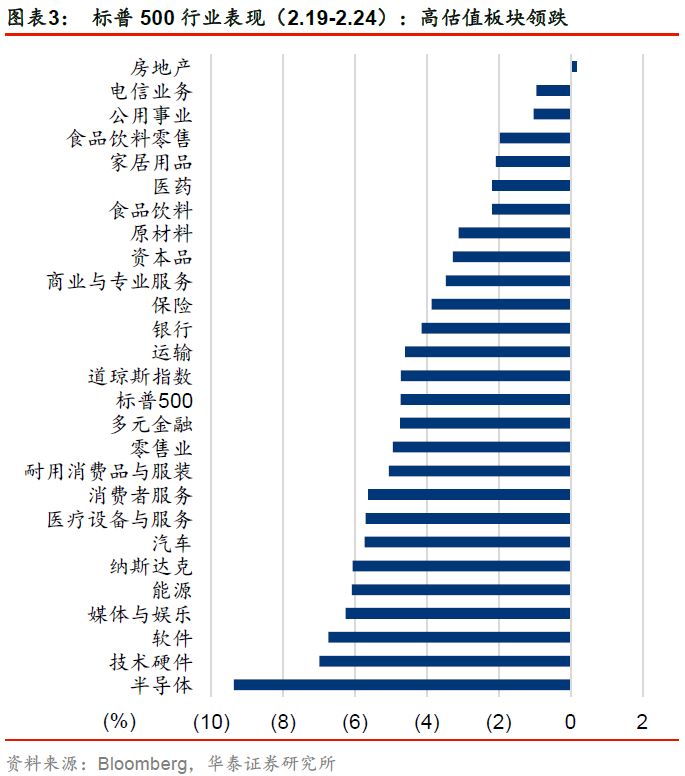

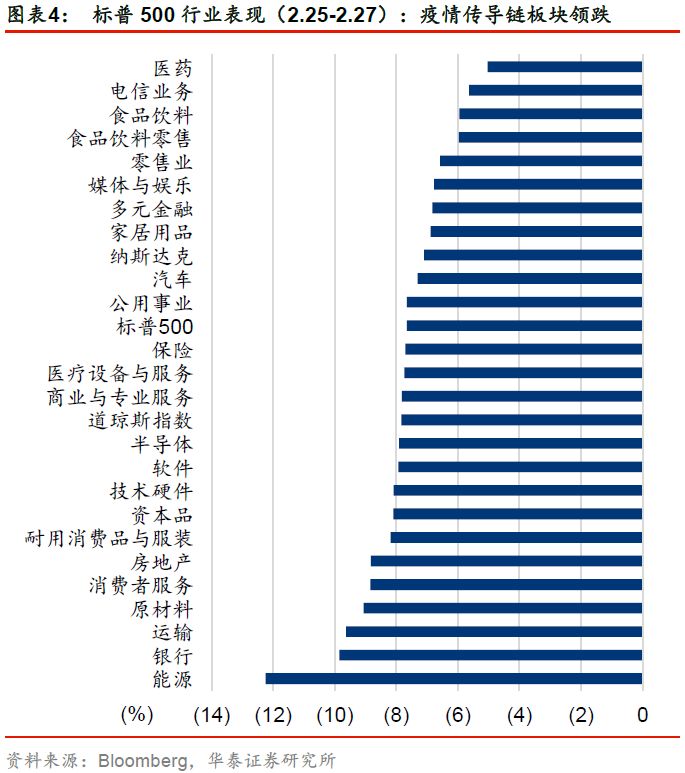

起海外疫情升级后,美股从高点开始回落并呈现加速下跌态势,但结构性数据表明市场恐慌情绪触因存在切换,关键时点为2.25上午美国CDC称疫情在美国社区传播“在所难免”。2.25前,标普500领跌行业为半导体、科技硬件、软件、媒体与娱乐等科技板块,美元兑韩元升值→韩国及意大利疫情蔓延带来的情绪传染效应主导Risk-off,估值高脆弱度板块冲击最大;2.25后,能源、运输、原材料、消费者服务领跌,美元兑韩元贬值→美国本土疫情爆发的风险主导Risk-off,疫情传导链板块冲击最大。2.26加州发现首例无武汉接触史确诊,本土疫情大概率继续主导美股短期近忧。

外围市场远虑:衰退担忧低于去年8月,海外疫情拐点与央行口吻是关键

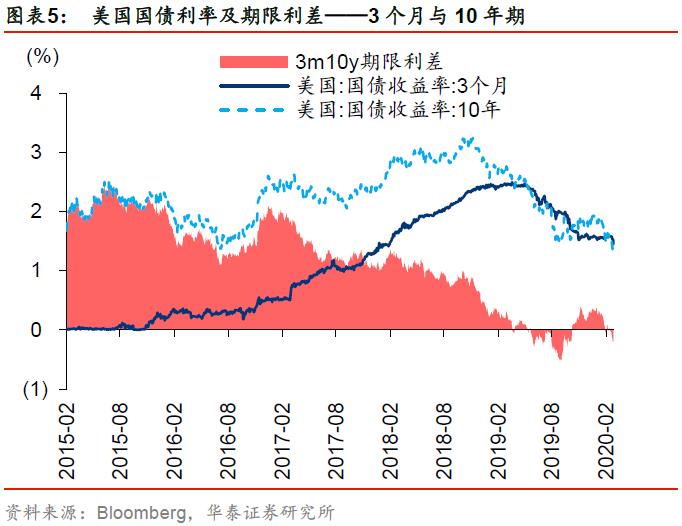

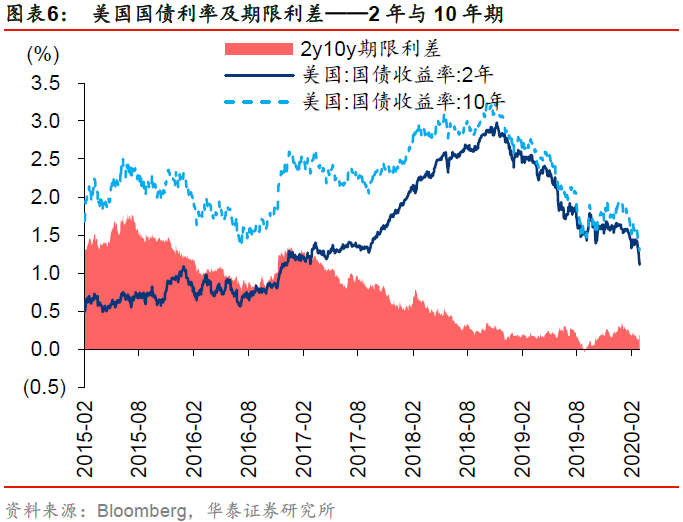

从美国利率曲线形态来看,尽管当前10年期国债利率跌至历史最低位1.2%,但3m10y利差仍大幅高于去年8月贸易冲突加剧+经济数据恶化时的点位,我们认为倒挂程度较轻反映市场对于美国进入衰退的担忧相对温和,海外及美国本土疫情造成的短期冲击预期是市场担忧的主因。幅度上,当前美股从高位下跌12.2%,考虑到美欧服务业及消费在经济中占比显著高于中国且货币政策空间更小,外围本轮最大回撤应大于A股(10%);节奏上,从SARS及本次疫情中国爆发阶段的市场反应来看,本次美股触底时点的关键在于海外疫情拐点及美联储转鸽时点,短期指数下行压力仍大。

海外疫情对内的影响初步推演:短期分母端主导,中期分子端三大传导链

2.25

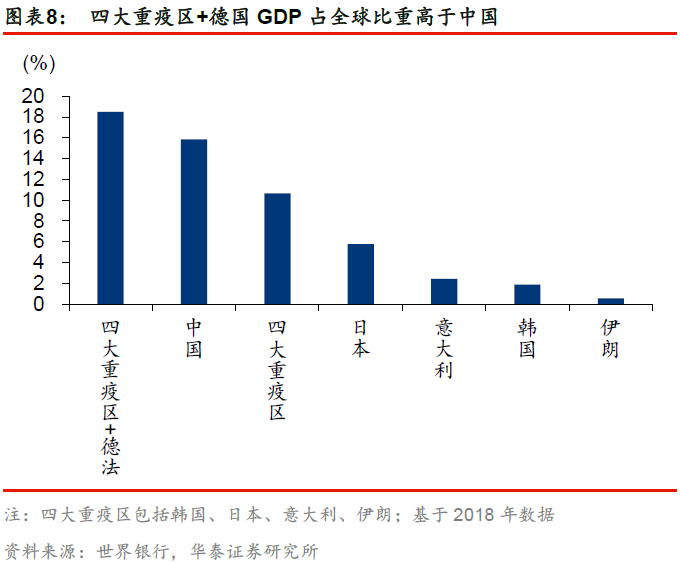

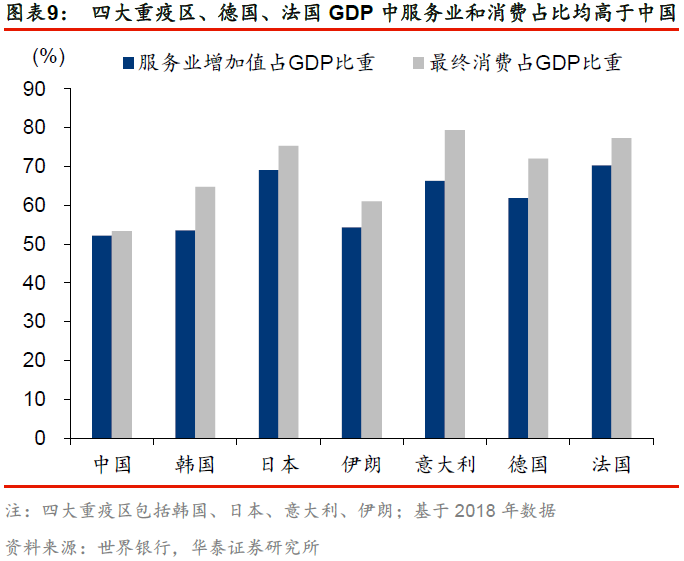

美股恐慌触发因素由海外切换为本土风险,次日A股市场进入大幅回调,短期分母端情绪面的影响开始主导全球Risk-off。中期来看,海外疫情对于A股盈利层面或存在三大传导链条:1)全球定价型资源品:石油石化、工业金属受损,黄金受益;2)外供进口产业链:进口依赖度高板块或成本上升、利润率压力加大,如铁矿石下游/部分基础化工企业,国产可替代的或利好国内龙头供应商,如面板、存储器;3)外需出口产业链:航空机场/航运港口/旅游休闲等服务业务受冲击大,纺织/家电等海外收入占比较高的可选消费受损,海外布局完善的医疗器材(如红外检测仪)或受益。

A

股短期整体避险属性下降,把握两条结构性避险策略

我们一直强调,海外疫情对于A股大势层面的影响关键看美国,2.25以来美股逻辑由外向内切换,A股情绪面受冲击幅度显著加大,短期整体避险属性下降。结合上文对于A股分子端影响的推演,我们建议把握两条结构性避险策略:1)不可贸易品+海外疫情蔓延下逆周期政策或继续加码的大基建板块,如建筑/建材/重卡,建筑性价比最优;2)海外布局完善、或受益于疫情相关海外订单上升的优选医疗器材龙头(如红外检测设备、医疗影像设备、低值耗材)。中期继续把握电动车链/电子/云计算/工业机器人四大主线,以及电新/机械精选个股,超跌机会出现下相机布局。

风险提示:

下行风险是海外疫情控制情况低于预期,确诊病例超预期上升;上行风险是海外疫情控制情况好于预期、全球宏观经济复苏力度超预期。

【20190417】金融机构有价证券净投资增速持续回升——4月中上旬流动性观察

【20190902】

陆股通对计算机等领域关注度提升——8月外资动态与9月展望

【20190526】A股入富影响兼论5月外资流出——富时罗素公布A股纳入名单点评

【

20190523】无科技不牛市,以时间换空间—2019年A股中期策略展望

【20190908】

降准搭配财政,利差环境益于科技股相对估值——9月6日央行全面+定向降准点评

【20191214】无关税情理之中,有协议略超预期—中美达成第一阶段贸易协议点

【20191013】美国中概股会计合规审查案例复盘