【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

宏观

(姜超)

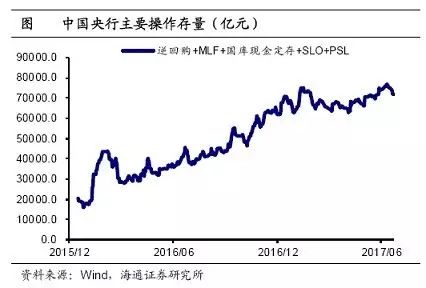

央行纷纷转鹰,底气谁最硬?

近期主要发达经济体央行态度转向偏鹰派,变化的根本原因在于经济的改善。尽管通胀偏低,但失业率已处低位,宽货币未来有诱发通胀的风险,这也是各央行陆续表态边际调整宽松货币政策的重要原因。但当前各央行仅是表态变化,能否落实到行动上还要看通胀能否持续回升。在美元短期弱势的情况下,新兴市场受到的冲击较小,货币政策也更加自由。中国央行

6

月上中旬的投放恰在

MPA

考核等跨季期间,货币政策短期还难言放松。

行业热点

【

纺织服装

】

2017H1

业绩前瞻:推荐高增速低估值龙头标的。

45

家公司公告了

17H1

业绩预告,

28

家预告业绩增长,

13

家预告业绩持平

/

下滑(

+28%~ -100%

),

4

家亏损。分子板块看,品牌服饰复苏范围扩大,纺织板块延续高景气度,新兴板块业绩高增兑现转型大空间。建议关注跨境通、美盛文化、搜于特(

于旭辉

)

【

计算机

】

7

月研究框架:兼顾一线龙头和二线优质成长。

一线龙头的估值提升,给二线优质成长带来了空间。一线龙头如海康威视和大华股份,在

AI

智能安防的新变革下,有了新发展空间。同时也使得如科大讯飞、四维图新、新大陆、广联达、东方国信等优质二线白马的估值打开空间(

郑宏达

)

【

公用事业

】

5

月燃气数据:产量、消费延续高增长,进口大增近五成。

2017

年

5

月,天然气产量

119

亿立方米,同比增长

14.7%

;进口量

72

亿立方米,同比增长

49.5%

;消费量

160

亿立方米,同增

18.5%

。进口量同比迅猛增长,主因国内天然气需求复苏强劲,而产量增长受到上游勘探滞后的限制,进口相对更灵敏(

张一弛

)

【

煤炭

】

动力煤旺季

+

焦煤库存周期,反弹或可持续。

动力煤进入

7-8

月季节性旺季,煤价高位企稳,尚未到达需求最高点。钢厂钢材焦煤低库存,焦煤期货反弹,带动焦煤股反弹。我们认为焦煤股的反弹短期有望持续。动力煤建议关注:中煤能源,兖州煤业,陕西煤业;焦煤看好神火股份、冀中能源、潞安环能(

吴杰

)

【

石化

】

尿素价格上涨,价差扩大——化肥行业

6

月数据点评。

6

月,尿素

1673

元

/

吨,同比

+26.6%

,环比

+4.4%

;尿素

-1.5

×无烟末煤价差同比

+117.1%

,环比

+41.3%

。各地农需备肥、水稻用肥轮动,推动市场需求上涨。受供需格局影响,厂家库存和港口库存目前处于低位,尿素价格上涨,价差扩大。建议关注尿素行业龙头公司华鲁恒升(

邓勇

)

重点个股

及其他点评

【

吉利汽车

】

维持优异表现。

1-5

月已完成

2017

年销量目标的

44%

,预计上半年销量将达到

52

万台。领克四季度量产,

2018

年放量,吉利将实现二次跨越。完善市场布局,打造国际品牌。公司成为汽车市场“新常态”下自主崛起龙头,短中长期投资逻辑顺畅。买入评级(

邓学

)

本周最新重点报告

《电子行业深度报告:

NOR Flash

行业趋势深度解析:供需反转,缺口有望逐年增加》

0703

汽车与工控拉动

2016

趋势反转,

TDDI+AMOLED

进一步拉动需求增量。中性预期下未来几年产能小幅稳健提升。供不应求可能成为常态,缺口有望逐年增长。将

2016

年作为供求平衡年综合供需两方面因素,未来几年

NOR Flash

供不应求可能是一种常态,

17

年缺口预计

13.40%

,且有逐年加大趋势;

大陆存储雄心勃勃,不容忽视的确定性。

风险提示。如果大陆厂商与新进入者超预期扩产,

NOR Flash

价格趋势可能反转。

《建材行业中期策略报告:周期逻辑难现,继续聚焦

“

确定性

”

》

0703

水泥:协同助盈利维持高位,但需求趋势不乐观。玻璃:产能恢复明显,后续景气上行空间有限。玻纤:高低端产品价格将继续分化,龙头盈利有望维持高位。投资主线:周期逻辑难现,继续聚

焦“确定性”

。

水泥:自上而下逻辑不顺,趋势性行情难现。玻璃:板块中期盈利展望不乐观,估值受制于地产投资回落预期。坚定看好装饰建材龙头。非地产产业链重点推荐中国巨石,建议关注新材料标的。

风险提示:地产、基建投资增速超预期下滑;上游原材料价格超预期上涨。

《传媒行业深度报告:行业重点数据详析深度

II——

移动游戏板块》

0704

手游用户规模和付费率增长放缓,未来提升

ARPPU

值是关键。建议关注以下三类公司。(

1

)具有较强产品研发能力,能够有效提升用户付费的游戏厂商:完美世界。(

2

)具有强大的流量运营能力,能够有效吸引新增用户的游戏公司:三七互娱、游族网络。(

3

)国内手游市场增速放缓背景下,关注优质游戏出海标的:中文传媒。

风险提示:

1.

系统性风险。

2.

手游行业增速下行风险。

《金融工程专题报告:选股因子系列研究(二十二)

——

分析师覆盖度与股票预期收益》

0704

特质覆盖度越高,公司未来基本面向好的可能性越大。特质覆盖度越高,股票收益越高。特质覆盖度具有一定的股票收益预测能力。在不同的观察期和持有期下,特质覆盖度因子都具有显著的选股效果。特质覆盖度因子在行业间的选股效果。特质覆盖度在大部分行业都具有显著的多空收益差和

rankIC

值;整体而言,在公司数量较少的行业,该因子有效性受限。

风险提示。市场环境变动、模型误设、分析师行业规则变动等可能对因子有效性产生较大影响。

《宏观专题报告:基数效应来袭,轮回还是出清?》

0704

基数效应来袭!从供需两端看,

17

年下半年,经济增长都将面临高基数效应的困扰。本轮需求改善依然是政策刺激的结果,需求刺激三管齐下,拉动生产并改善库存。改革收缩供给,价格飙盈利涨。发电量和地产销量的经验表明,经济刺激政策存在明显的后遗症,每一次的政策刺激都会带来经济增速的短期反弹,但到了

1

年以后,刺激带来的高基数反而变成了无法逾越的高山,若没有更大的刺激,经济增速通常都会出现加速下行。

出清才有未来!若能顶住压力,坚持市场化的大方向,将经济、金融和资本市场泡沫出清,则能用短期阵痛换来长期希望,而这也是我们中期策略报告“破而后立”的含义!

本周其它重点报告

《苏州科达公司深度报告:网络视讯龙头,渠道改善带来业绩弹性》

0701

领先的网络视讯服务商。专注视频会议

20

年,受益于国内厂商技术实力的提升、自主可控和行业扩容。二梯队视频监控龙头。但是从营收规模来看还在宇视科技等企业之后,较小的视频监控基数为未来高增速创造条件。

知不足而自反,知困而自强,全方位加强营销服务,弥补短板。我们认为,公司未来在视频会议的业务将稳中有升,视频监控领域,随着平安城市、智能交通等业务的快速发展,和公司渠道的改善,市场占有率有望快速扩大。

风险提示。市场竞争加剧、视频监控行业发展低于预期、渠道改善低于预期;系统性风险。

《白云机场公司深度报告:从商业租赁再论其配置价值》

0701

商业租赁贡献利润大头。目前市场上对于机场的非航收入均重点关注免税收入这块,而对于商业租赁关注较少。虽然免税收入是整个商业收入的最大组成部分,但商业租赁所贡献的利润也不可忽视。白云机场免税

+

商业

+

广告所贡献的净利润,在抹平

T2

航站楼投产造成的重大资本开支的同时,还能为公司

18

年贡献增量收入。

风险提示。商业招商、出境免税招商结果不及预期。

《策略月报:顺应多头趋势》

0702

核心结论:

①

7

月资金面即便有反复影响也有限,

4-5

月市场下跌源于利率急升破坏情绪,故高

PE

小市值公司跌幅大而高股息率股未跌。

②

风格取决于盈利趋势和投资者结构,漂亮

50

累计涨幅大但盈利趋势未坏,市场已经从一九向三七扩散。

③

维持

6

月

4

日《再次开启多头思维》观点,目前处于震荡市向上波动阶段,顺应此趋势,持有消费白马和金融等一线价值股,看好二线价值成长和国企改革。

风险提示:货币政策持续收紧。

《宏观专题报告:国际大型保险资产管理机构运作经验

——

国际保险资管业务发展趋势研究(

1

)》

0702

保险资产管理机构在全球资产管理行业占据重要地位。德国安联具有长期、稳健性资金管理优势。美国保德信全球资产管理采用

“

多经理人

”

管理模式。英国法通连续多年位居欧洲养老金第一管理人。法国安盛通过优势互补的外延式扩张与组织化、专业化的内生式增长共同发力。业务扩张中

“

内外兼施

”

,遵循优势互补、本土化等原则,新兴市场炙手可热;保持运营管理独立性,构建尊重人性的投资文化和专业稳定的投研团队;资管业务战略地位提升,第三方业务规模比重对资管业绩贡献起到决定性作用;机构领域净资产流入较为疲软,零售业务受重视;固定收益产品仍占主导,被动型产品、另类产品和解决方案引领新趋势。

《可转债月报:结构性机会为主,关注一级打新》

0703

7

月转债策略:结构性机会为主,关注一级打新。我们在

6

月

26

日周报指出

“

前期个券涨幅偏离正股涨幅恐难以持续,本轮转债市场反弹时间和空间可能有限,后续还是以结构性行情为主,博弈难度加大。

”

目前仍维持这一观点,二级市场还是结构性机会为主。

具体到个券而言,我们建议优选股性券,如保险

EB

、三一,适当关注顺昌和九州。

关注一级打新机会。从

17

年上半年来看,转债中签率大幅高于

15-16

年,

其中模塑和久其打新年

化收益率均在

20%

以上,且新券中不乏蓝筹或细分领域龙头。建议积极关注新券打新机会和上市后择优配置机会。

风险提示:基本面变化、股市波动、货币政策不达预期、价格和溢价率调整风险。

《利率债月报:资金面临考验,债市谨慎博弈》

0703

7

月政策前瞻:去杠杆延续,关注经济变化

。

高基数效应来袭,基本面不容乐观。

7

月资金面再临考验。

维

持短期

R007

中枢在

3.3%

的判断。

7

月债市前瞻:谨慎博弈

。

7

月难以重现

4

月大跌。但债市博弈存不确定性。前期倒挂的收益率曲线略有修复,主要源于资金面宽松带来短端利率下行,长端下行幅度有限,表明市场对于长期流动性仍不乐观,随着央行收紧流动性,曲线修复或告一段落。

7

月需关注基本面趋势、资金面和委外到期情况。目前市场谨慎者居多,做多的大部分为交易行为,这意味着短期博弈难度仍大。维持

10

年国债利率区间

3.3-3.7%

。

《宏观周报:

PMI

再度反弹,央行连续回笼》

0703

宏观专题:基数效应来袭,经济增长承压

。

基数高企的三个原因:夏季高温、需求刺激、供给收缩。刺激老路不通,出清才有未来。对比美欧本轮经济复苏,实质就是彻底出清,汰弱留强,也即我们所说的“破而后立”。一周扫描:海外:央行集体转向鹰派。经济:

PMI

再度反弹。物价:通胀走势分化。过去一个月,通胀走势分化,一方面猪价仍跌,但蛋价、菜价反弹。国际油价继续下跌,但国内定价的钢价、煤价反弹,这预示着短期通胀进入稳定期。

流动性:央行连续回笼。金融去杠杆没有量化目标,持续时间难预期。政策:建设粤港澳大湾区。

《宏观专题报告:央行纷纷转鹰,底气谁最硬?》

0703

发达经济回暖,央行普遍转鹰。根据目标利率预测点阵图,未来一年半美联储还会加息

4

次,此外年内缩表计划也将开启。主因在基本面,经济升失业降。汇率牵制减弱,新兴更加自由。中国:

“

发红包

”

跨季,监管态度难松。央行

6

月上中旬的投放恰在

MPA

考核等跨季期间,而真正考验央行态度的是

7

月份的巨量到期是否续作。当前经济稳中趋降,但稳增长压力较小;金融去杠杆虽有一定成绩,监管新框架和制度并未完全建立,此时监管放松后杠杆可能卷土重来。因此在我们看来,国内的货币政策短期还难言放松。

《信用债月报:反弹持续性存疑》

0703

6

月信用利差监测:

1.

信用利差回落,等级利差压缩。

2.

城投债与产业债的利差企稳。

3.

行业横向比较。采掘仍是利差最高的行业,高等级债中地产行业跃居次位。投资策略:反弹持续性存疑。下一步表现如何?建议关注以下几点:

1

)山东民企再爆信用事件,本次信用事件将进一步加大其再融资压力。

2

)地方政府融资难度显著增加,存量城投债估值承压。

3

)趋势性行情难觅。信用债后续面临供给提升、三季度委外到期高峰、信用风险升温的挑战,故反弹行情的持续性存疑。