导读:

上周股市股市弱势整理,债券利率小幅下行;转债抗跌,平价与债底双双上升。金融板块强者恒强,创业板暴跌显示市场风险偏好仍在低位。转债市场呈现“二八”分化格局,后续仍需掘金板块与主题机会。

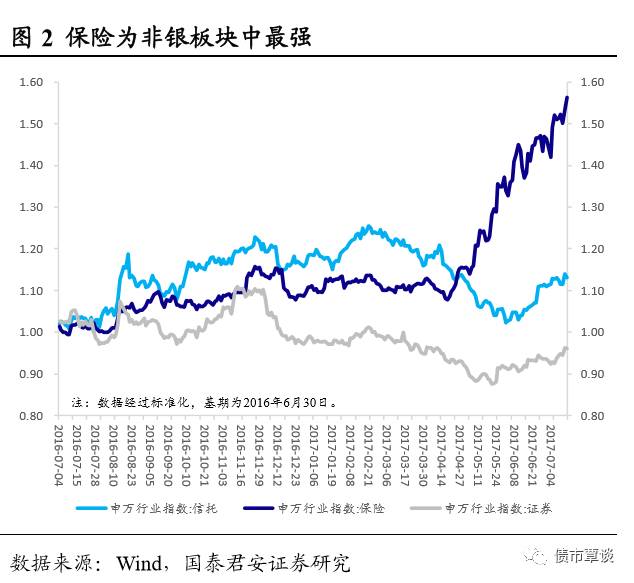

金融板块跑赢指数,保险为非银中最强

。

年初以来除了资金一拥而上的“漂亮50”行情屡创新高,以及供给收缩、低库存带来的周期狂欢让追求短期高弹性的投资者薅了一把羊毛,市场嗅觉稍高的投资者会发现,自4月初以来,以保险行业为代表的金融股一路不温不火走势稳健,竟然也有相当可观的超额收益。相对于4月初而言,上证综指、银行、非银板块指数分别上涨了-1.46%,6.91%,11.73%,大金融板块大幅跑赢指数。而非银各子板块中,保险、证券和信托分别自二季度以来的最低点反弹了45.11%,8.67%和9.81%,保险成为金融板块中最强的子版块。除了相对价值差异,金融“去杠杆”,银行业“三违反”、“三套利”、“四不当”监管升级,资管业务去通道化,以上政策导致银行、证券行业调整较大,而保监会提出限制中短期产品规模、加强权益投资约束等,这些监管新规对资产驱动负债型的中小型保险公司影响较大,对大型保险公司影响有限。另一方面,保险股的内含价值提升来自于其基本面的好转。

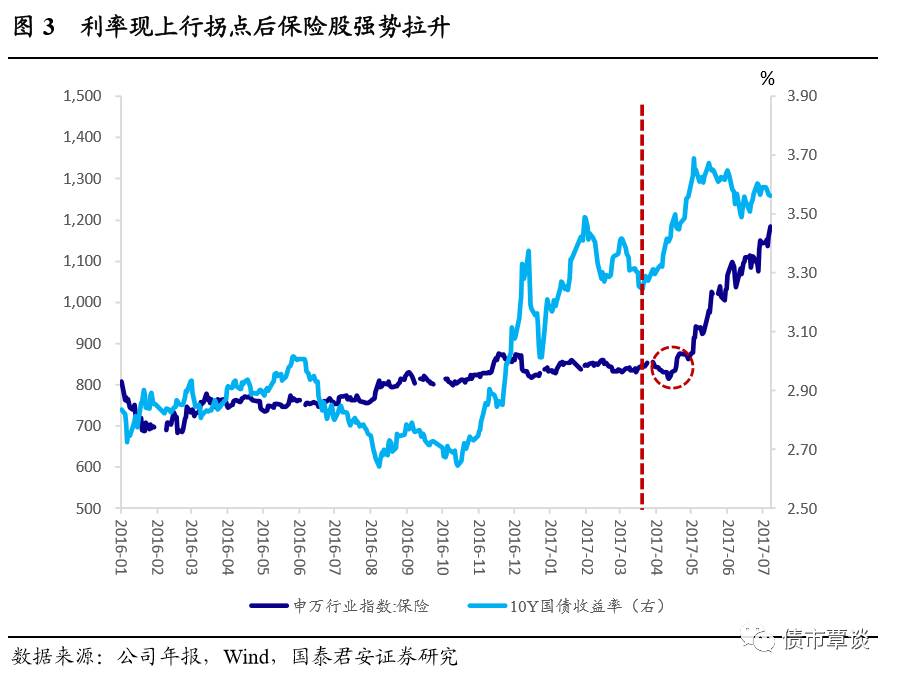

利率上行周期,利差益推动保险股上涨。

简单来说,保险公司的主要收益来源有三部分,费差益+死差益+利差益。(1)费差益,即实际的费用率和定价时假设的附加费用率之差,主要依靠成本控制实现。(2)死差益,即实际死亡率小于预定死亡率所产生的盈余。由于保险产品定价是由精算模型测算得来,通常产品的定价不会高出理赔费用及日常运营成本太高,即定价相对成本加成很薄。(3)利差益,即实际投资收益率高于精算假设利率所产生的盈余。由于保监会对保险公司有相当严格的要求,保险资金相当大比例用来配置债券,只有较少部分投资到权益市场(上限为总资产的30%),以及其他另类投资产品。对于债券的配置大部分会遵循期限正配并持有至到期的原则。因此在利率上行周期,保险公司新增投资和再投资压力将显著降低,这也是在 16 年年底利率曲线出现上行拐点后,保险公司估值出现显著修复的直接驱动因素。

创业板暴跌?警惕业绩地雷。

创业板上周创一年最大周跌幅,与前期低点1771.82点只有一步之遥。个股方面,103只个股跌幅超过10%,6只个股跌幅超过20%。近期创业板权重股负面新闻不断大幅拖累创业板指表现:(1)龙头股业绩地雷:权重排在第一位的温氏股份公布了中报业绩预告,业绩大幅下降近八成。乐视网预计2017年上半年亏损6.37亿至6.42亿元,上年同期盈利2.84亿元。(2)三聚环保、神雾环保半年报业绩预告均同比增长,但市场质疑其业绩因关联交易存在泡沫等问题。实打实的业绩不及预期,股价因而调整无可厚非,而业绩好转却遭到各方质疑,是否也反映了市场风险偏好仍处于相对低位?上周创业板的暴跌进一步印证了市场的主流思维仍是寻找“确定性”。我们认为创业板权重股业绩地雷事件极有可能成为上证蓝筹与中小创的分水岭,之后沪深分化加剧,“漂亮50”强者恒强。

1.2. 转债策略:“二八”分化格局下,掘金板块与主题机会

历史上转债破发集中于大盘熊市期间。

从历史发行的可转债来看,转债上市日涨幅与当时正股市场走势相关度较高。典型例证如2007年股票大牛市期间发行的巨轮、唐钢、赤化及恒源转债上市首日收盘价分别达到了145,151,167和175元;2015年牛市期间发行的格力转债上市首日即溢价38.26%。而在股市处于震荡市或者熊市中,转债发行则存在一定风险。2002年-2005年股市长期底部横盘,期间发行的复星转债及包钢转债上市首日均跌破发行价,分别收盘于99元和98.98元;2012-2013年股票熊市,期间发行的徐工和深燃转债上市首日分别收盘于99.5元和99.08元。结合当前股市走势以及历史数据分析,17中油EB破发的可能性不大。

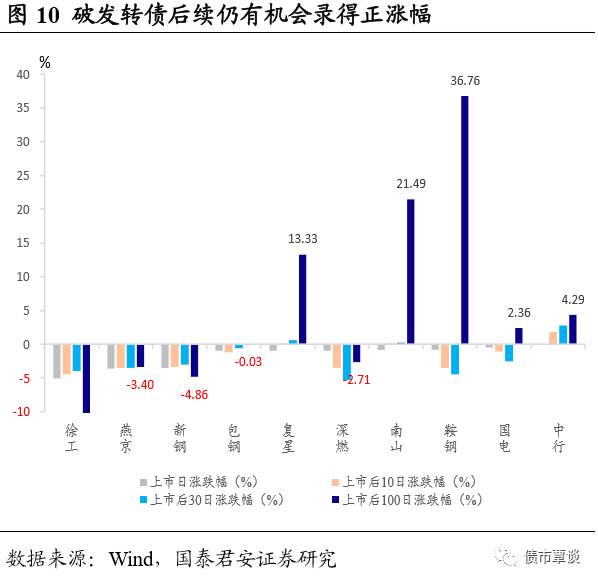

破发转债后续仍有机会录得正涨幅。

一旦上市日跌破面值,是否意味着需要立即止损抛出?统计10只上市日破面的转债在上市后10日,上市后30日及上市后100日的表现,其中复星转债、南山转债及中行转债在上市日后10日内价格涨至面值以上;而上市后100日,南山及复星三只转债涨幅分别达到了36.76%,21.49%和13.33%。然而值得注意的是,以上两只转债发行后不久股市均迎来一波熊市反弹,转债因而获益;对比新钢、徐工两只转债发行后仍处在大盘下跌期间,转债价格因此很长时间未能回到面值。

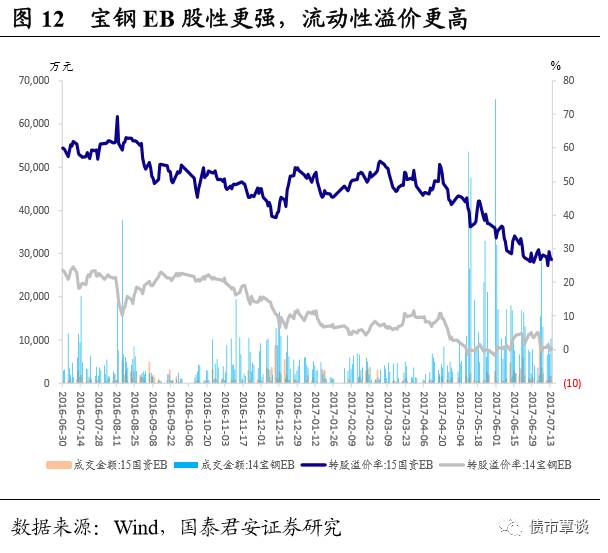

为何14宝钢EB强于15国资EB?

正股方面,自今年4月份创下的低点开始,新华保险与中国太保分别上涨42.80%和38.50%,并双双创下近期新高。同为保险行业龙头,太保当前估值为1.0倍P/EV,新华保险为1.2倍P/EV,市场给予后者更大的成长性预期是导致其股价弹性更高的主要原因。转债方面,(1)上市首日溢价差距不大,14宝钢EB收盘价为118.2元,15国资EB收盘价为116.4元。(2)14宝钢EB规模近40亿,15国资EB规模20亿,而前者成交量约为后者10倍,前换手率明显更高。宝钢EB交投活跃度给予其更高的流动性溢价,并继续反作用于成交情绪,最终形成良性自循环。(3)更为重要的是,宝钢EB股性明显强于国资EB,两者转股溢价率分别为0.46%和26.87%。即便正股涨幅相当,对于转债涨幅的传到作用也存在较大差距。

转债“二八”分化,掘金板块与主题机会。

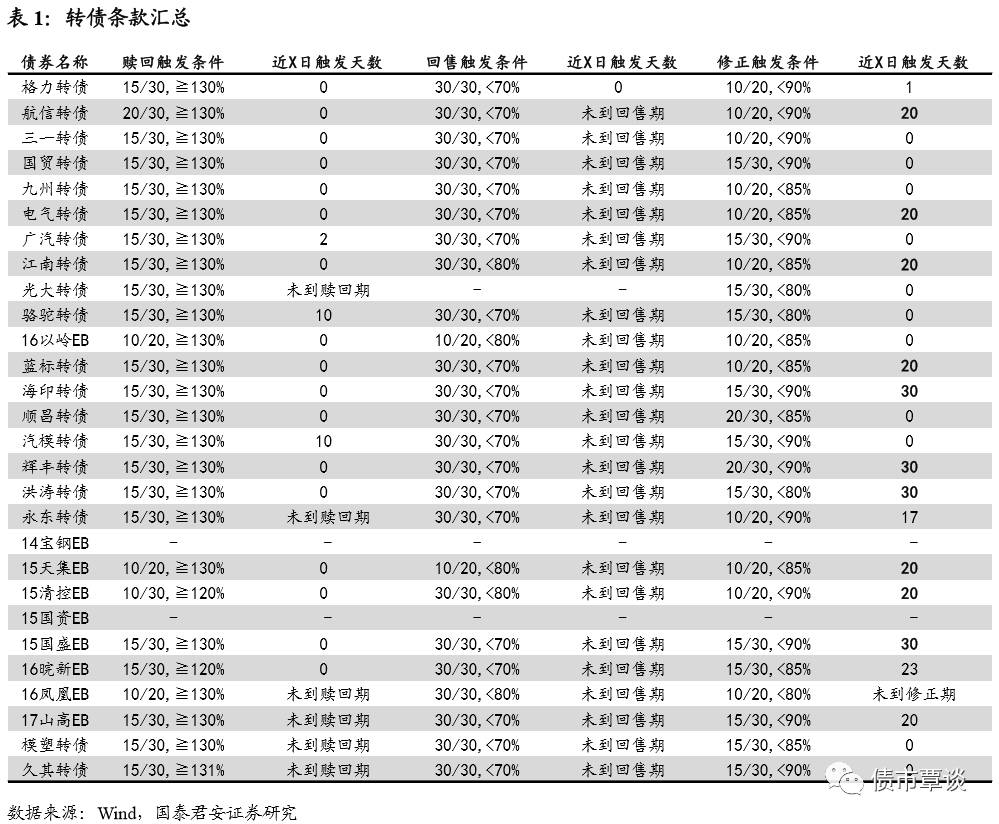

上周转债市场呈现“二八”分化,股票市场金融板块的强势带动相关转债上涨,光大转债、14宝钢EB均有不俗表现,其余个券正股疲弱导致转债上涨空间受限。后续股票市场板块轮动仍将主导转债市场走势,建议关注格力转债(正股粤港澳自贸区),广汽转债(新能源补贴政策延期)、三一转债(业绩超预期,行业龙头),14宝钢EB(保险股强势,需注意回售风险)。

正股市场:金融股强势,创业板暴跌。

上周上证综指涨0.14%至3222.42点,创业板指数大跌4.90%,上证50大涨3.12%。全周来看,股市仅7个行业板块上涨,银行板块大幅领涨,非银紧随其后,两者分别上涨6.08%和3.02%;家电和食品饮料扭转颓势,分别上涨2.15%和0.69%;建筑板块涨1.48%;钢铁是周期行业中唯一录得涨幅的,全周上涨0.93%。计算机领跌各版块,传媒继续弱势,分别下跌4.19%和3.18%;通信、电力、电子等行业下跌超2%;前期强势的有色、煤炭、建材等回调,跌幅在1%以下。

股市复盘方面,

周一,上证综指早盘弱势整理,周期股继续强势,一度带领指数上攻,但乐视大跌导致创业板走弱,上证综指反复震荡后尾盘跳水最终小幅下跌0.17%收于3217.96点。周二,上证综指维持弱势,午后冲高未果后跳水险守3200点;银行、家电、白酒板块集体冲高,上证50张0.8%再创新高;创业板则连续杀跌,收盘跌1.07%于1783.91点。周三,上证综指日内震荡加大跌破3200点,收盘跌0.17%报3197.54点,创业板指尾盘翻红,收盘涨0.16%;板块呈现跷跷板效应,早盘银行、保险走强,招商银行股价创下历史新高;午后雄安板块表现,金融股冲高回落。周四,银行、证券、保险为反弹核心,带领上证综指重新站上3200点,收盘涨0.64%报3218.16点;上证50创两年新高,收盘涨1.4%;创业板仍低迷,跌0.44%。周五,创业板指暴跌近2%,5个交易日跌4日,创一个月新低,近20股跌逾8%;上证综指缩量震荡收盘涨0.13%报3222.42点;盘面情绪较为谨慎,热点题材不多,金融股护盘但力度一般。

债券市场:资金面平衡,利率小幅下行。

资金利率上行,Shibor O/N上行10bp至2.63%,银行间7D质押式回购利率上行9bp至2.93%。国债收益率曲线平坦化下行,1年期国债收益率下行1bp至3.45%,10年期国债下行3bp至3.56%。

债市复盘方面,

周一,公开市场操作连续12日暂停,资金面回归平衡,CPI同比符合预期,影响不大;市场关注点仍集中在MLF是否续作,总体交投一般,活跃利率债收益率基本未变。周二,早盘资金略有收紧,随后央行重启逆回购并释放400亿资金,流动性边际回暖,市场情绪有所缓和;利率债交投较为活跃,活跃券收益率下行1bp左右。周三,资金先紧后松,贷款增量超预期但M2创新低,一级铁道招标结果一般但午后农发结果向好;利空与利多同时作用于市场,利率震荡反复,收盘下行1-2bp。周四,央行早盘开展3600亿1年期MLF,隔夜耶伦证词偏鸽派,多头情绪重燃;一级利率债招标结果回暖,二级活跃券收益率下行2bp左右。周五,央行公开市场操作投放1000亿逆回购,完全对冲当天到期量;午后6月份外贸数据公布,进口与出口增速均超预期,国债期货先跌后反弹;利率债活跃券收益率基本未变。

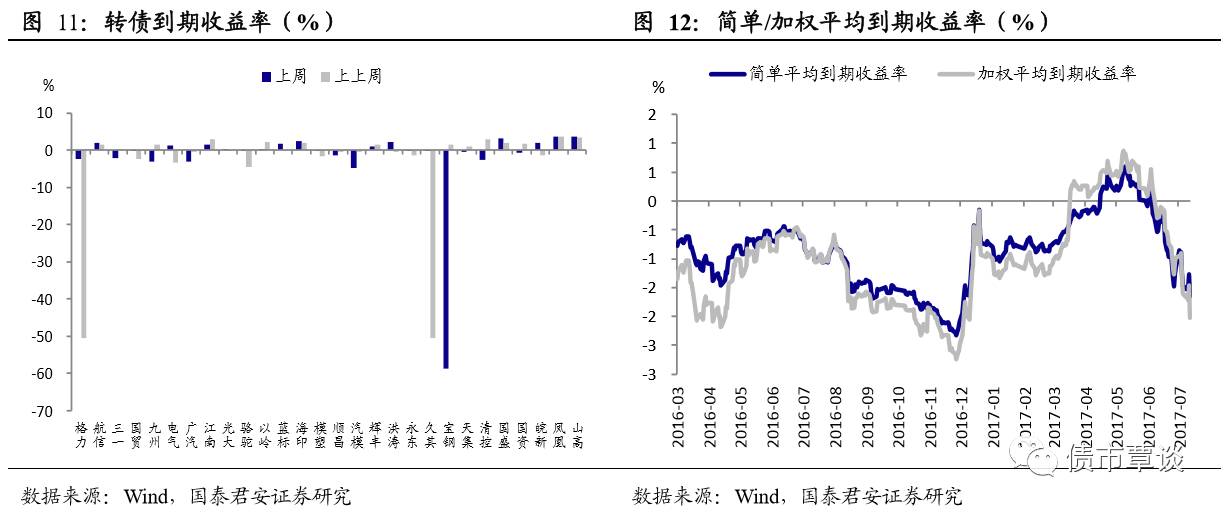

转债市场:抗跌特性凸显,强于正股。

转债指数上涨1.73%,沪深300全周上涨1.29%,平价指数上涨1.50%。存量28只转债中,其中25只转债表现强于对应正股,转债抗跌特性再次凸显。上周转债成交额45.92亿元,较前周上升15.52%。由于金融板块表现较强,光大转债、宝钢EB、国资EB、清控EB对应正股分别上涨5.82%,1.42%,1.70%和0.09%,转债分别上涨3.87%,3.15%,0.71%和1.37%;正股录得上涨的还有三一、以岭、辉丰,涨幅不高,仅三一转债上涨1.44%,后两者微跌;正股跌幅较大的如蓝标、国贸、九州,分别下跌7.18%,6.13%和4.26%,转债跟跌不足,分别为1.21%,3.72%和上涨0.26%;此外,汽模、永东、格力、航信等对应正股均调整,但转债反而录得小幅上涨。

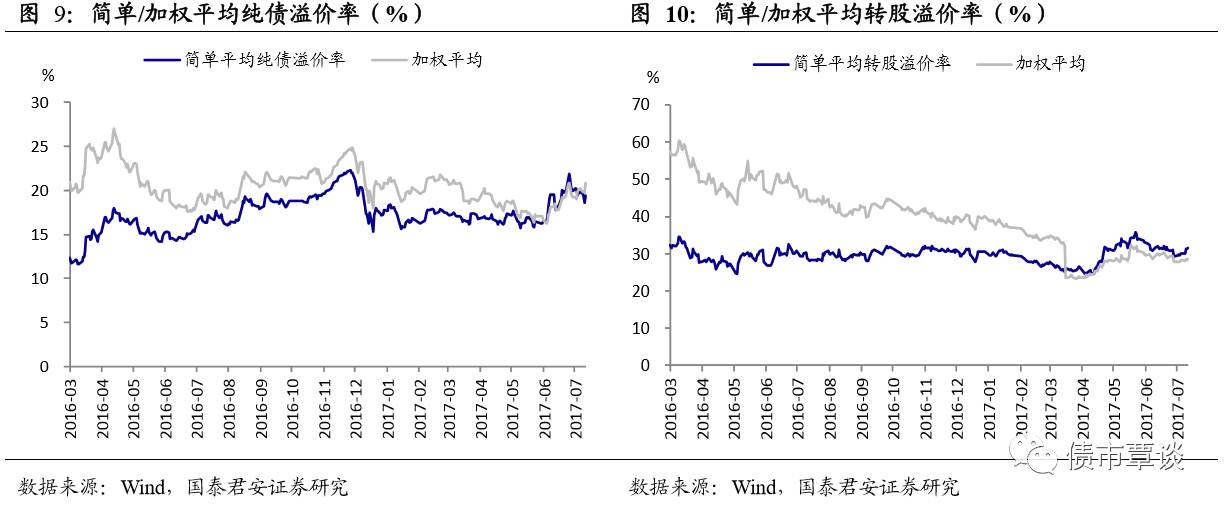

分析指标:平价、估值均上升。

转债加权平均转股溢价率上升2.15%至32.26%,加权平均转股价值上升1.31元至88.96元。受利率水平下行作用,债底小幅抬升,存量转债加权纯债价值从前周的90.08元上升0.07元至90.16元,加权纯债溢价率从前周的19.06%上升至1.68%;加权平均到期收益率下降至-2.30%。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!