市值风云APP原创作品 欢迎转发,转载需授权

作者 | 汤包子

编辑 | 小鲨鱼

“方大炭素前三季度业绩预增逾24倍!”

风云君正在苦哈哈码字的时候,上述推送在一片啪啪声(我们真的在打字……)的办公室里掀起了一个小高潮……

风云君一直知道方大炭素是宇宙龙头,但看到业绩预增24倍的推送还是忍不住赞叹一句:“不愧是宇宙总龙头!”

怀着激动的心情,风云君点开了业绩预增公告,上书:

“经财务部门初步测算,预计2017年前三季度实现归属于上市公司股东的净利润与上年同期相比,将增加2460%左右。”

光说增幅还不够具象,公告中公布了去年同期的净利润情况:2016年前三季度,方大炭素归属于上市公司股东的净利润为78,751,983.50元。

风云君掰指头(戳计算器)算了一下,今年前三季度,方大炭素预计归属于上市公司股东的净利润为18.9亿元。

而根据中报,方大炭素今年1—6月的净利润只有4.12亿元。也就是说,第三季度,方大炭素平均每个月赚5亿!

挖金矿也没这么快啊!我的小心脏哟,需要缓一缓。风云君现在正式宣布,“宇宙总龙头”已经配不上方大炭素了,这明明就是“宇宙镶钻镀金一嘴大金牙总龙头”!

激动完毕,接着往下看,上市公司表示:去年炭素行业不景气,大部分企业都亏损了,供给减少,但是我们挺住了没有减少产能,刚好遇到今年国家政策调整,石墨电极需求一上来,价格就蹭蹭蹭地涨,我司作为行业龙头当然就大赚特赚啦。

赚钱的理由这么简单且充分,风云君无话可说,只能回顾一下宇宙第一总龙头的上位史以表敬(ji)意(du)。

方大炭素,前身是海龙科技,2008年被辽宁方大借壳,化身方大炭素并成功摘帽。主营业务是公司主要从事石墨及炭素制品、铁矿粉的生产与销售,其中,石墨制品主要包括超高功率、高功率、普通功率石墨电极等。

本次带动公司业绩井喷的产品就是石墨电极。

值得一提的是,方大炭素拥有亚洲第一、世界前列的优质炭素制品生产供应基地。是国内炭素行业绝对的龙头老大,今年并购合肥炭素之后,其市场占有率将提高至26.3%。

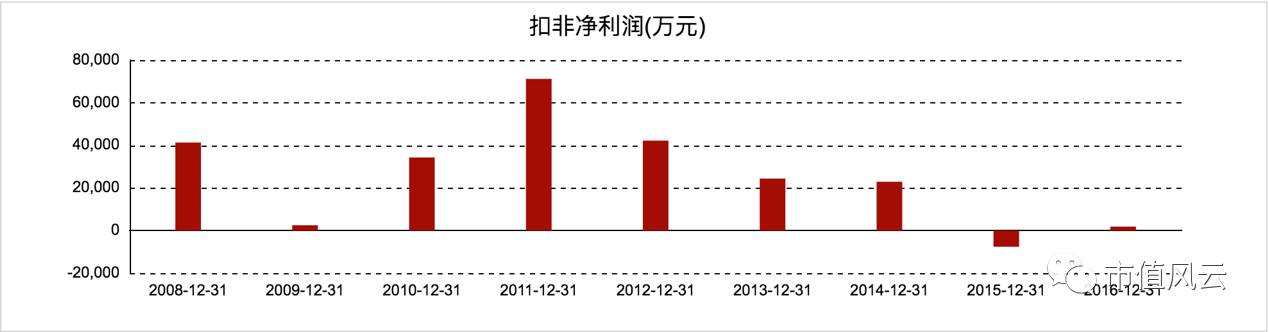

跟某些上市就为圈钱的企业不一样,方大炭素上市后比较兢兢业业,除了2009年、2015和2016年,主营业务状况都还可圈可点,但是也没有特别亮眼的表现。

因此,在今年7月之前,从未跟牛股扯上什么关系。

炭素属于周期性行业,行情好的时候赚钱如流水,行情不好的时候基本属于要勒紧裤腰带过日子。前几年,炭素行业市场需求低迷,竞争激烈,不少企业不得不减产甚至停产以减少损失,作为行业龙头,方大炭素也是勉强度日。

然而,风水轮流转,今年到他家。

由于国家淘汰落后产能,废钢的供给量增加等因素影响,很多钢企很多钢企为适应市场发展改用电弧炉炼钢,对炭素制品尤其是石墨电极的需求增大。然而,此前的行业寒冬使石墨电极产能大减,且石墨电极生产周期长,产能恢复尚待时日。

一方面是步步增长的需求,另一方面是短时间跟不上的供给,石墨电极价格因此一飞冲天。

根据研报,石墨电极价格从今年4月开始起飞,当时普通石墨电极价格1.5万元/吨,超高功率石墨电极1.8万元/吨;6月,普通石墨电极价格涨至1.8—2.5万元/吨,超高功率石墨电极涨至3.5—5.5万元/吨;7月,石墨电极平均价格升至7.8万元/吨;至今,有消息称石墨电极实际成交价格一度突破20万元/吨!

幸运的是,方大炭素并未减产。

根据公告,公司今年的石墨电极产能与去年基本持平,约15万吨左右

。因此,公司业绩和股价伴随石墨电极价格拔地而起,一度冲破39元大关,“宇宙总龙头”方大炭素就此诞生。

大家对方大炭素有多热情呢?

今年7月31日,方大炭素收到上交所问询函,被要求对某券商研报中提及的“7月份公司净利润预计达5亿元左右”、“高利润大概率持续到明年3月”、“年化盈利已达70亿元”等表述进行核实,并如实澄清。

方大炭素老老实实澄清一波:相关研报结论缺乏事实依据,公司石墨电极盈利能力的持续性不确定,投资风险已经显现。

然后,公司股价丝毫不受影响,继续涨了半个月。

霸特!就在公司出现前所未有的业绩井喷,隔壁老孙信誓旦旦要连拉涨停的时候,“宇宙第一总龙头”跌了!跌!了!截止今天收盘,方大炭素股价下跌3.01%,收于27.0元。

为啥呢?远在天边的大神也说了,因为利好兑现就是利空。

上市公司此前的提示非常中肯,“方大炭素业绩井喷主要得益于石墨电极价格近乎非理性的上涨”。

但是,经济常识告诉我们,价格是由供求关系决定的,随着炭素行业企业陆续复产,以及下游企业对非理性价格的望而却步,石墨电极价格下降是迟早的事。

一旦石墨电极产品价格下降,方大炭素要拿什么来维持“宇宙第一龙头”的业绩?就目前的情况来说,方大炭素未来几年的日子会比较好过,至于能否借此机会平步青云跻身大佬行列,风云君只能说,同志仍需努力。

对了,大神还说,方大炭素的利好已经被市场提前预见了。

所以,各位,买,还是不买呀?

END

以上内容为

市值风云APP

原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP在默默等你

带你领略从未见过的A股世界!

苹果和安卓用户均可长按二维码下载:

有料、有趣、有深度!