最近,前沿君看到一些卖方对宏观和政策研究的困惑和思考的文字,也与一些线下圈友交流一些研究的心得和方法。

前沿君认为,不管是做卖方研究,还是买方研究,也不管用什么方法进行研究,最后指向还是前瞻性,即可预测、可复盘、可验证。相比于事后解释,更多人希望通过专业的分析,提前知道方向。

前沿君复盘了今年以来公号文章中部分对重要政策方向的判断,不包含圈内的分析:

1,提前2个月预判将大幅降低LPR

今年年初,在疫情冲击之下,央行及金融部门多次参加国新办的发布会,解读中国经济和金融政策,向市场传递信息。前沿君通过反复、细致分析发布会的内容,撰写了一篇三十万阅读的文章《我们可能低估了疫情对经济的影响》(原文被删,链接:https://www.chainnews.com/articles/442408042899.htm )。

在这个文章中,前沿君得出了几个判断:

第一个判断是LPR应当大幅下降

。原文如下:

目前,逆回购的中标利率已经下行,MLF 利率也必将进一步降低,除了由 MLF 利率降低倒逼的 LPR 利率降低之外,银行应当进一步主动降低 LPR 利率,共同度过难关。而且,LPR 利率应当更大幅度地降低,而不是小步挪动,只降低 5-6BP。

文章写于2020年2月8日,2个月后的4月20日,LPR下调了20BP。

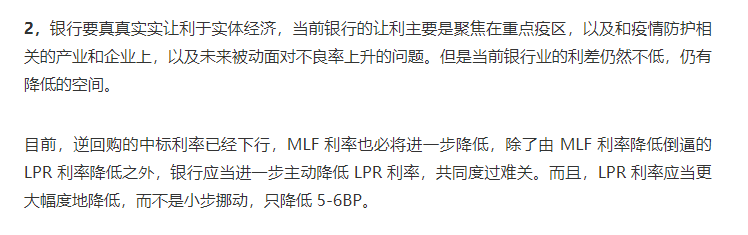

第二个判断是关于银行应当让利实体经济

,原文如下:

银行要真真实实让利于实体经济,当前银行的让利主要是聚焦在重点疫区,以及和疫情防护相关的产业和企业上,以及未来被动面对不良率上升的问题。但是当前银行业的利差仍然不低,仍有降低的空间。(上图)

4个月后,2020年6月17日的国常会宣布,要推动金融系统向各类企业合理让利1.5万亿。前沿君写作此文时,一季度还没结束,也并非了解到一季度银行业利润高,而是认为在经济遭遇如此大的冲击下,银行的利差应当缩窄。后来前沿君对让利也有相关的解读(见本公号文章《

国常会火速分析:暗战结束,金融让利实体1.5万亿!

》)。

第三个判断是对经济增长本身的判断

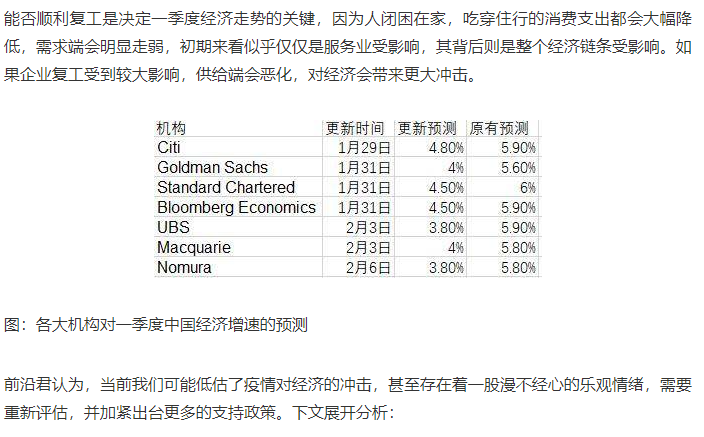

,当时国内对一季度预测很少,在一些内部会议上,有些经济学家提出了一季度零增长的可能,引起了一些不安。但国外更新的预测普遍下调了1-2个百分点,虽然当时还没有预测复增长的。前沿君的原文是:

前沿君认为,当前我们可能低估了疫情对经济的冲击,甚至存在着一股漫不经心的乐观情绪,需要重新评估,并加紧出台更多的支持政策。

2个月后,4月18日国家统计局发布了一季度的经济数据,经济-6.8%的增长。

2,提前一周预测必将降准

今年3月份,中国的宏观政策已经完全推翻了去年经济工作会议的设计,开始了应对疫情模式。前沿君在3月27日撰写了一篇文章《

重磅政治局会议解读:静谧期结束,大政策陆续到来

》,预测了必定降准。

原文如下:

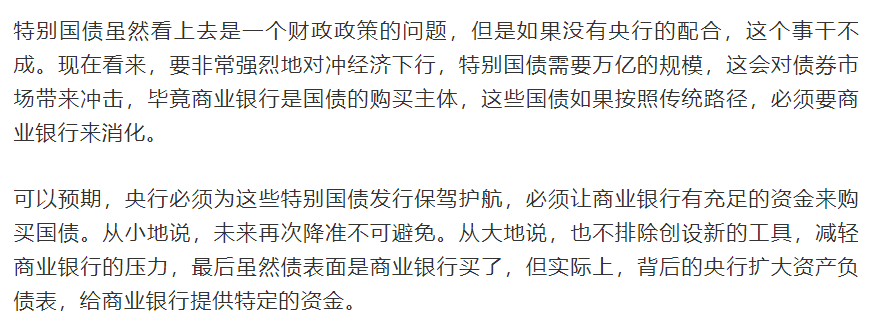

可以预期,央行必须为这些特别国债发行保驾护航,必须让商业银行有充足的资金来购买国债。从小地说,未来再次降准不可避免。从大地说,也不排除创设新的工具,减轻商业银行的压力,最后虽然债表面是商业银行买了,但实际上,背后的央行扩大资产负债表,给商业银行提供特定的资金。

这表文章之后的6天,4月3日,央行宣布定向降准措施,同时还宣布了降低超额准备金的利率,后面这个没有料到。

在今年宣布要发行特别国债之后,市场对于特别国债的用途有很多讨论,有一些卖方认为,这是仿照历史上的给银行注资。前沿君完全不同意这样的判断,早在4月6日和4月18日的公号文章中分别对用途作出判断,并批驳错误的看法。

4月6日文章《

重要风向!5万亿刺激政策魅影初现

》原文如下:

关于特别国债,在上周财政部的发布会上,没有回答相关信息,仅仅提到——具体方案将综合考虑国内外经济形势、国家宏观调控的需要、财政收支状况等因素确定。这还需要人大通过才行。但是市场对特别国债有很大误读,不少分析师直接类比于过去用于救助银行时发的特别国债,而没有注意到1998年发行的特别建设国债,进而认为这次发特别国债还是为了给银行补充资本金。我认为这大错特错。银行补充资本金还到不了特别国债这样急迫的程度,而且央行这几年都在帮忙,还专门创设CBS工具。

4月18日的文章再次写到:

对于市场关注却不明就里的特别国债,这次专门加上了“抗疫”两个字。这说明这个国债和前两次的特别国债是不一样,不是用来给国有银行补充资本金的。前沿君看到不少分析师照本宣科,分析前两次国债给商业银行补充资本金,认为这次也一样,我认为这完全是搞错了方向。

到了5月22日,政府工作报告里宣布了特别国债的用途,验证了判断,提前了一个多月。

3,年度分析提前预判重要方向

每年末,前沿君都会撰写对于下一年度的分析,2019年12月31日,前沿君撰写了对今年一些重大问题的分析(《

(值得收藏)展望2020:时代正在大变,经济、市场、改革将走向何方?

》),对方向性的文章作出判断。

第一个判断是关于资管新规必将延期。

在存量资产处置等问题上,市场可能会再一次倒逼监管层,取得一定的宽松期,至少“死给你看”的情况应该不会发生。

半年以后,7月31日央行正式宣布资管新规过渡期延期一年。此前中国财富管理50人论坛发布报告建议延期2年,央行回应一年更好。但前沿君是在去年底作出的判断,比这些都要早。

第二个判断要素市场化改革会成为2020年的焦点。

除7月份外,几乎每次会议都与要素市场改革有关。如此频密地提及与要素市场相关的改革并非空穴来风,这说明2020年,这方面会成为一个焦点。

4个月后,今年4月9日,中央发布《关于构建更加完善的要素市场化配置体制机制的意见》,5月18日《发布关于新时代加快完善社会主义市场经济体制的意见》。

除此之外,前沿君对股市的判断不同于去年底普遍较为乐观的前景:

对于2020年的权益市场,前沿君谨慎乐观。谨慎的原因在于,经济下行是必然,企业盈利难以明显改善。更关键的是,经济下行,宽松政策仍非常有节制,稳定宏观杠杆率仍是今年的总任务。所以,当年市场的乐观,并不代表权益市场出现趋势性机会,结构性机会是主流。

对人民币整体偏乐观的判断也符合预期。

前沿君还对土地改革作出判断:

2019年中央经济工作会议专门提到了“改革土地计划管理方式”,但并没有提到具体的方向。这或许与建设用地指标的分配有关,进一步做活省内和跨省区的“增减挂钩”,并且在分配上更加市场化,支持中心城市增强承载力。

几个月后,3月12日,《国务院关于授权和委托用地审批权的决定》正式发布。

当然,

去年底对财政政策扩张空间不大的判断有误,主要是看到去年减税后,财政压力巨大

。但在疫情冲击之下,财政政策也积极起来。年初前沿君的文章已注意到财政政策转向的苗头,并跟进做了分析,见公号文章《

经济的压力,财政的难处

》等。

4,对内循环的准确解读

今年7月29日,前沿君撰写了一篇长文解读内循环《

(值得收藏)“内循环为主”全解读:怎么看?怎么做?有什么机会?

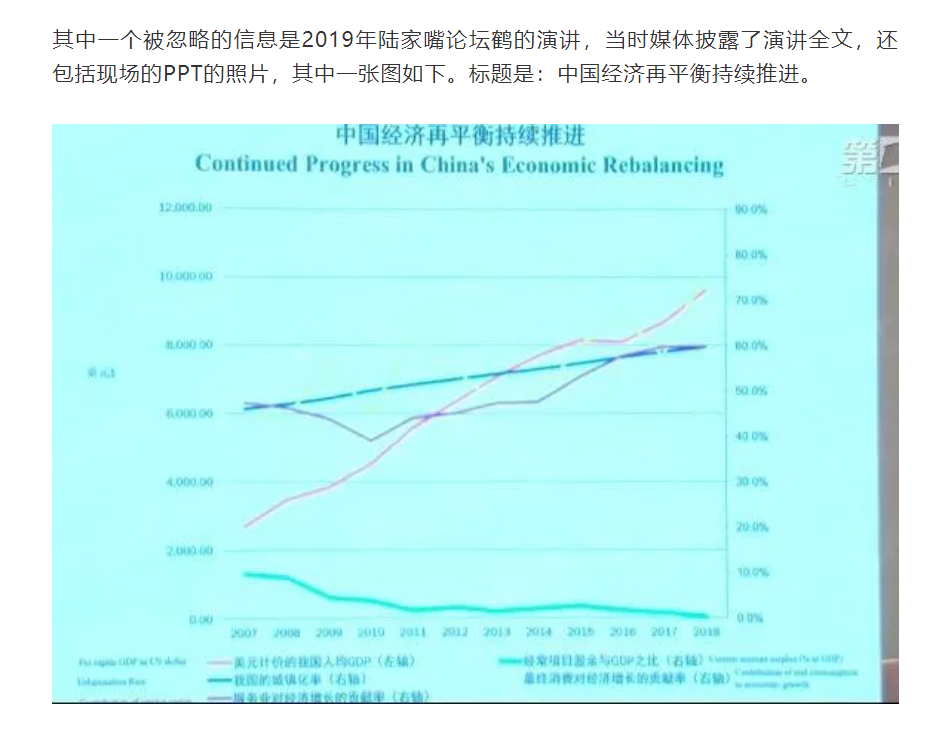

》,其中特别提到了2019年鹤在上海演讲,并附了当时演讲的PPT,其中提到一个概念,即经常性顺差/GDP这个指标。

原文如下:

其中一个被忽略的信息是2019年陆家嘴论坛鹤的演讲,当时媒体披露了演讲全文,还包括现场的PPT的照片,其中一张图如下。标题是:中国经济再平衡持续推进。

这带来了一系列的严重问题,其中在金融数据上也有体现,也即鹤那张图所强调的,

经常项贸易盈余占GDP的比重最高达到10%

。这个数字是美财政部对汇率操控的三大认定标准之一,超过3%就认为这个国家汇率被操控了。中国这个指标不仅仅超过了3%,而且是3倍还不

止

。

当时的分析,很少有人从2008年以来中国经济再平衡的角度,并用顺差/GDP这个指标来看问题。

将近一个月后

,8月24日,最高层在经济社会领域专家座谈会的讲话,就专门用了顺差/GDP的指标:

自2008年国际金融危机以来,我国经济已经在向以国内大循环为主体转变,经常项目顺差同国内生产总值的比率由2007年的9.9%降至现在的不到1%,国内需求对经济增长的贡献率有7个年份超过100%。

5,对养老金第三支柱改革动向的持续关注

对养老金第三支柱改革动向,也是前沿君关注的重点。今年1月12日,前沿君公号发表了文章《

重磅政策动向:几大部委史无前例高度共识 养老金改革要出大招

》,其中提到:记住!“第三支柱”、“第三支柱”、“第三支柱”,这个词未来会很热。