据新京报报道:

北京部分银行把首套房房贷利率上调为基准利率的1.1倍;二套住房按揭贷款上调至基准利率的1.2倍。

这一次北京楼市只针对首套房,二套房仍然按照5月1日的标准行事。

目前5年期以上商业贷款基准利率是4.9%。上调10%,就是5.39%;上调20%,就是5.88%。

而此前,在北上广深等一线城市,首套房至少可以打9折,也就是享受4.41%的利率。

从4.41%到5.39%,利率上浮了0.98%。央行在加息的时候,一般每次加息0.25个百分点。也就是说,从5月初到6月初,短短一个来月的时间里,北京楼市已经变相加息了两轮,相当于央行4次“标准力度”的加息!

2017年6月5日,上海一家股份制银行民生银行的房贷部门召开会议,宣布从当日起,首套房按揭贷款执行利率不得低于基准利率的1.1倍。如果有特殊情况,首套房利率低于基准利率的1.1倍,应逐笔报总行个人金融部审批。而另外一家股份制银行中信银行,则直接将首套房贷利率上浮20%,也就是基准利率的1.2倍。还有银行已经停止房贷业务。

无论是国有大行,还是股份制银行,首套房贷款利率9折优惠的情况依然存在。但相比以往,银行对客户的信贷资质更为看重。

“首套房贷款利率上浮10%是事实,已经在执行了。但是,现在即便是房贷批下来了,放款时间不能确定。”民生银行某支行一位客户经理说。

2017年6月,广州首套房贷的利率水平相比5月份进一步上升,折扣优惠已经基本消失,部分银行执行的利率较基准利率上浮5%—20%。

其中,浦发银行广州分行的首套房贷利率较基准上浮20%,民生银行则在基准水平上上浮10%,中信银行广州分行执行的利率为在基准水平上上浮5%。

从杭州多家银行了解到,从6月开始,首套房利率优惠基本取消,大多执行基准利率。个别银行首套房贷款利率上升到1.1倍,二套房利率则上浮至1.2倍。

据了解交通银行、光大银行等杭州七八家主要银行,大多数目前首套房房贷已执行基准利率,且房贷额度紧张。个别银行针对部分优质客户,可以打9.7折或9.5折。

“已经付了定金,但还在排队等网签的这一批购房者比较受影响。因为只要可以网签,就可以去办按揭,但现在网签还没轮到,贷款已经收紧。这部分购房者要么接受利率上浮,增加购房成本,要么只能退房。”一位开发商人士表示。

有楼盘筛选购房者,首套房也必须首付六成。

6月8日,一张“关于调整个人住房首套房贷款最低利率执行标准的通知”文件截图在朋友圈疯传,引起了合肥众多购房者的关注。

经过调查,合肥多家银行首套房贷款利率普遍上调,9折利率基本绝迹,少数银行目前首套房贷款利率还有93折或95折优惠,部分银行已经全部上调到基准利率。

房贷利率上涨到底有多可怕,我们来算一算:

以1套总价150万元的房子为例,首付3成的话,需要贷款105万元。按照等额本息还款法、20年还款年限来计算,我们来看看利率上调所带来的利息变化。

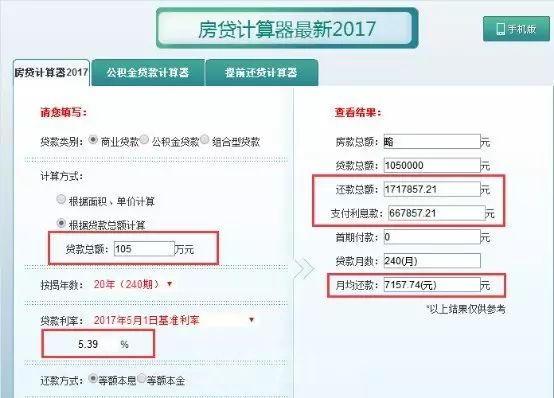

1、利率上浮10%(5.39%)

20年还款总额为1717857.21元,支付利息款为667857.21元,月均还款为7157.74元。

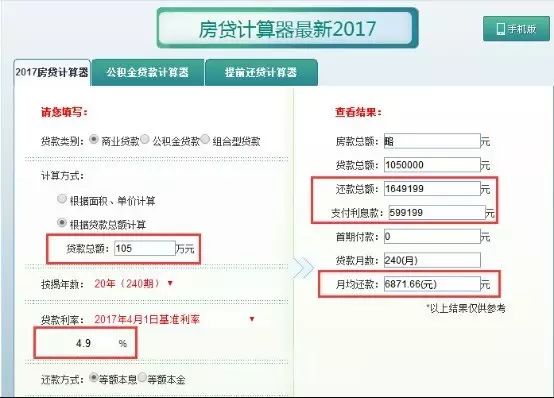

2、基准利率(4.9%)

20年还款总额为1649199元,支付利息款为599199元,月均还款为6871.66元。

3、95折利率(4.655%)

20年还款总额为1615437.77元,支付利息款为565437.77元,月均还款为6730.99元。

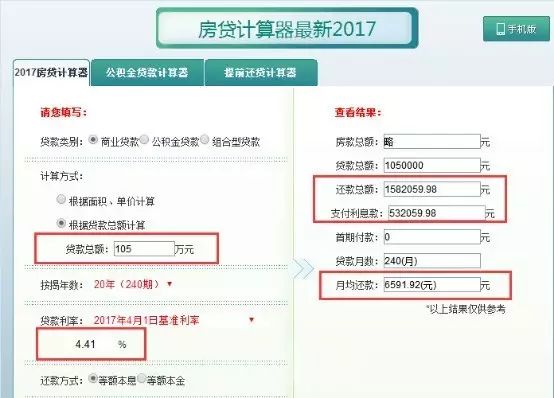

4、9折利率(4.41%)

20年还款总额为1582059.98元,支付利息款为532059.98元,月均还款为6591.92元。

通过对比可以发现,1套150万元的房子,首付3成,贷款20年,利率从9折到上浮10%,买房人每个月的月供将增加565.82元,20年总利息多增加135797.23元。

房贷利率的上涨,就好比在一个已经不堪重负的骆驼身上放稻草,每一次加上去的稻草看上去并不重,但却已经达到骆驼负重的极限,每一个稻草都可能是压倒骆驼的最后一根稻草。

申请房贷的人不好过,发放房贷的银行也不好过。

虽然房贷利率上浮到1.2倍,但是银行却不想做房贷业务了。

要知道,房贷业务之前可是银行的香饽饽,去年个人房贷在银行新增贷款里面占到45%,今年前两个月以房贷为主的居民中长期贷款同比增长了50%。

转眼之间,房贷业务怎么就从香饽饽变成了鸡肋呢?银行也是有苦衷的。

一方面,今年正式动刀的MPA考核中,个人房贷成为重要的考核内容。

MPA考核这个东西,菜导以前提起过,叫做宏观审慎评估体系考核,主要是围绕银行的资本杠杆情况、资产负债情况、信贷政策执行等7个方面进行考核。

可不要小看这个考核,今年一季度就有银行因为考核不达标而被罚停止开展相关业务。所以,上面要求把控制个人房贷加入MPA考核,这些银行又怎敢顶风作案呢?

眼见6月就是MPA季末考核的大日子,银行自然要想法设法控制房贷增速。不是有新闻说了嘛,有些银行的房贷名额已经十分稀缺,只能排队等,除非你是VIP客户。

另一方面,即使你愿意承受1.2倍的房贷利率,银行也不愿贷给你。为什么呢?因为现在银行的负债成本太高了。

银行的钱不是从同业借的,就是从居民身上借的,现在银行间拆放利率不断上涨,甚至超过同期贷款利率,而从居民手上借来的钱都是高息揽储,现在理财收益动辄破5。

对比来看,房贷利率上浮到1.2倍,才勉强覆盖银行负债成本,银行当然不愿意做了。

银行不愿意放贷,这个问题就严重了,想买房的人怎么办呢?

不能贷款买房,就只剩下一条路:全款买房。

早些年大家都觉得贷款很可怕,买房都是全款买;这些年大家发现房贷真是太便宜了,谁买房不贷款就是傻叉。

没想到,如今物是人非,又逼着大家重回全款买房的时代。

以北京为例,有数据显示,今年4月北京二手房交易全款支付的比例为37.92%,环比3月份增加8.77个百分点,时至5月,这一比例再次上升5.31个百分点,达到了43.23%。

与此相反,商贷支付比例在4月为40.59%,环比3月份下降10.79个百分点,到5月时再次下降6.17个百分点,降至34.42%。

目前,北京二手房交易的全款支付比例是2017年前5个月的最高值,商贷支付比例则是最低。

这已经充分说明,房贷利率的不断上涨,已经导致贷款买房的惠民性质在逐渐丧失,甚至已经不如全款买房来的实在。

对于买得起房的人,当然还有选择。但是,对于无力全款买房的人该怎么办呢?

商业银行房贷贵,公积金房贷也要等。等着等着,谁也不知道购房资格还有没有,房贷利率还涨不涨,而房价依然是那么高。

现在楼市调控这么搞,你虽然是刚需,但估计迫于成本问题也很难下得了手,怎么办?

什么都不想说,就是想放声大

哭