近两周以来,各国央行的“鹰派”表态令全球债市巨震——美联储在上周的最新会议纪要中暗示,加息、缩表是防止经济过热的必要一步;欧洲央行更表示“通缩因素已被通货再膨胀因素所取代”;连经济前景仍存变数的英国都暗示了加息的可能性。

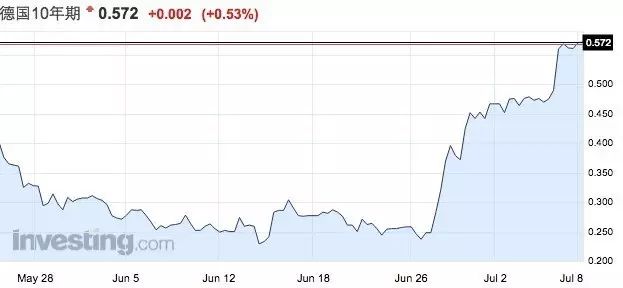

由此,全球债市巨震,震源就在欧洲。十年期德债已经从6月最低点0.237%飙升至0.572%,欧元当时升值近1.4%,全球债市随之发生抛售狂潮,随后蔓延至股市。相比之下,中国十年期国债维持在3.6%附近,尽管下行幅度小于预期、波动仍然较大,但仍显现修复迹象。

不过,第一财经记者采访多方人士后发现,这一轮的海外“抛售潮”可能不具可持续性。“这一轮利率的上行,主要是因为欧洲央行的一些评论,但是我们可以看到欧洲央行也刚刚调低了对通胀的预期,所以暂时的抛售是在欧洲央行调低通胀预期后的获利了结行为。”德国商业银行首席中国经济师周浩对第一财经记者表示,美国即使今年加息两次,美国十年期国债今年也很难超过2.6%。

就中国而言,经历了6月的修复行情后,债市交易员对收益率能否继续下行仍存分歧。不过,中国人民银行参事、中欧陆家嘴国际金融研究院常务副院长盛松成对记者表示,“中国下半年利率一般不会继续上行,而是较为平稳甚至小幅下行;此外,利率短期波动的幅度会比上半年小。”

各国央行齐显“鹰姿”

“这一几周来,欧洲央行、美联储、英国央行、加拿大央行一个都没闲着,纷纷释放收紧信号,齐心协力让非美货币整体起飞,向上突破、突破,再突破。”云核变量资深外汇交易员刘夏表示。

上周四公布的会议纪要显示,美联储弥漫着鹰派情绪,尽管一连串数据显示通胀疲软,但美联储仍决定迈出具有里程碑意义的这一步(6月宣布加息),因为认为让失业率下降得过低可能导致美国经济过热,或者出现金融稳定风险。

同时,年内缩表已经成了各界的共识。“美联储资产负债表规模由2007年的不到9000亿美元,扩张到2014年的4.5万亿美元,扩张了5倍。随着美国经济趋稳,美国加息和美联储资产负债表缩表是很自然的,而我国央行并不存在缩表问题。”盛松成表示。

尽管通胀仍然不达预期,但似乎通胀已不是货币政策的充分决策因素,金融周期、宏观审慎的地位愈发重要。光大证券首席经济学家彭文生此前对记者表示,经历了危机后痛苦的去杠杆阶段,近两年美国房价和信贷显著反弹、经济复苏动能加强,如今很可能美国处于金融周期的上升阶段,此时私人部门加杠杆可持续性高,这也是未来经济增长和美联储加息的重要推动力。

欧洲央行行长德拉吉在近期的讲话中透出该该央行对于欧元区经济前景非常乐观,虽然目前仍需要一定程度的货币刺激,但削减QE并启动加息周期仅是时间问题。其讲话帮助欧元录得一年多以来的最大单日涨幅。

不过,也就在后一天,欧洲央行副行长康斯坦西奥公开表示市场误读了德拉吉的讲话,一度引发欧元下挫百点失守1.1300,但之后德拉吉重申之前的鹰派立场,欧元随之大幅反弹,德国十年期国债收益率创出2015年以来最大涨幅。今年迄今欧元涨幅逾6%,本季度涨幅已经接近6%,料将创下2011年一季度以来的最大季度涨幅。

同期,英央行行长卡尼非常直接表示移除部分刺激政策是必要的,将在未来几个月讨论加息问题。这与上周卡尼有关“目前还不是加息时候”的观点形成鲜明对比,令英央行加息预期飙升。

全球债市再现“退出恐慌”

“近期全球债市的情况(欧美债市平均收益率上行20-25bp)令人想到了2013年5月的‘削减恐慌’(taper tantrum),但比起担心通胀,各国央行似乎更加担心高企的资产价格。”牛津经济研究所高级经济师Adam Slater告诉记者。

所谓“削减恐慌”,即指2013年5月开始,两个月的时间内,10年期国债收益率暴涨了1%。时任联储主席伯南克在5月22日的证词问答中公开讨论了“退出QE”,并指出如果经济如预期那样继续好转,美联储预计在2013年下半年将降低资产购买,并在2014年中停止QE。

“此次全球债市‘抛售狂潮’与2013年的‘削减恐慌’相似颇多,都是央行态度‘意外转向’引起投资者恐慌给市场造成的冲击,但似乎仍经不住推敲。” 招商证券固收分析师谭卓表示,欧洲经济“尚未达标”,欧央行“退出宽松”还需时日。欧央行唯一的政策目标就是物价稳定,即2%的通胀水平。新鲜出炉的2017年6月欧元区HICP初值仅为1.3%,连续第二个月回落。未来油价走势并不乐观,将对欧元区的通胀走势形成拖累。

此外,欧元区内各国的通胀形势并不平衡,通胀水平最高德国6月HICP同比1.5%,通胀水平最低的意大利6月HICP同比仅为0.9%,因此欧央行“退出宽松”的理由并不充分。

因此,各界认为“恐慌”似乎经不起“事实检验”,全球债市将回归“正常”。根据美林的数据,即使在上周全球债市巨幅震荡时期,仍然有410亿美金流入固定收益基金。风险资产估值过高的避险情绪和全球央行的持债需求决定全球债市不会再“一路向下”。

中国市场利率或平滑下行

在这一轮海外债市抛售行情下,中国债市的走势较为独立。

6月上旬以来,债券市场出现了一波强劲上涨,10年国债收益率自3.65%一度下行至3.5%附近,信用债收益率同期下行幅度更大,不少被熊市压抑许久的机构感到曙光在即,纷纷伺机寻底入场。

相较于上半年的“监管溢价”,盛松成认为下半年市场利率平滑下行、流动性紧中趋缓的结论。

首先,他认为中国经济难言进入新的增长周期,下半年经济难言十分乐观。例如5月,全国固定资产投资累计同比增速为8.6%,比今年前4个月下降0.3个百分点;从投资结构看,房地产投资累计同比增长8.8%,是投资增长的重要拉动因素;PMI冲高至51.8后,5月份PMI为51.2,与上月持平;工业增速趋势相类似,5月规模以上工业增加值同比增速为6.5%,与4月持平,但明显低于3月的7.6%。

此外,如今人民币汇率已经趋稳,外汇储备连续四个月回升。因此他认为中国央行被动跟随美联储加息的紧迫性也不断下降。

同时,盛松成此前就表示,中国央行不会像美联储那样缩表,“我国市场利率近半年来的上升实质上已先于美联储加息(MLF中标利率今年1月就已抬升)。3月,美联储加息后,人民银行也随之提高市场利率,但这次6月中旬美联储再次加息,而人民银行依然维持公开市场操作利率不变,市场反应也很平稳。可见,美联储加息对我国影响有限,哪怕美联储今年下半年再加息,也不等于人民银行会加息。”

不过,部分债券交易员们也认为,似乎当前的情绪太过于乐观。“上半年熊,现在顶多熊平,圈内分歧仍然比较大,下半年对债市谨慎乐观,还是以稳健为主。”中航信托资深债券投资经理徐利奇告诉记者。

也不乏债券交易员对记者表示,上个月已经开始加仓债券,但收益率较大幅度下行后,持续下行存在疑问,需要进一步的触发因素,否则横盘的概率仍高一些,且仍然需要注意监管动向。(第一财经)