信泽金-金融实务培训

【G657】11月10-11日·北京:

防控流动性风险的资产证券化(ABS)业务实践、固化资产盘活及Pre-ABS操作要点实务专题培训

(

大纲详情链接

)

欢迎报名,微信/手机详询:13520887614!

关于票据

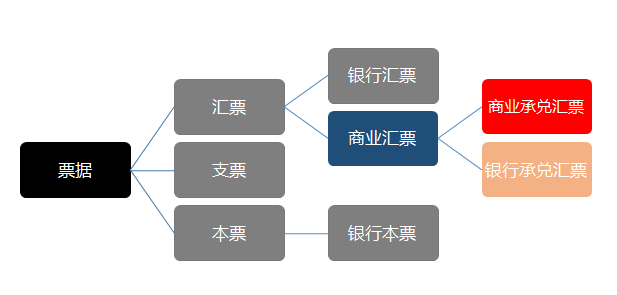

1. 票据种类

汇票、支票、本票

2. 商业汇票

(1) 当事人

出票人:两种情况:A.基础关系中的债权人;B.基础关系中的债务人。

收款人:商业汇票上实际载明的收取汇票金额的人。两种情况:A.基础关系中的债权人;B.基础关系中的债务人。

付款人:对商业汇票金额实际付款的人。

(2) 出票

商业承兑汇票:出票人为在银行开立存款账户的法人以及其他组织。

银行承兑汇票:出票人为在承兑银行开立存款账户的法人以及其他组织。

(3) 承兑

到期价值即为票面价值。商业汇票可在出票时向付款人提示承兑后使用,也可在出票后先使用再向付款人提示承兑。付款人拒绝承兑的,须出具拒绝承兑证明。

(4) 贴现

票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。

向银行申请办理票据贴现的商业汇票持票人必须具备下列条件:A.在银行开立存款帐户的企业法人以及其他组织;B.与出票人、前手之间具有真实的交易关系和债权债务关系;C.提供与其直接前手之间的增殖税发票和商品发送单据复印件。

(5) 期限

纸质商业汇票的最长付款期限为6个月,而电子商业汇票的最长付款期限为1年。定日付款、出票后定期付款或见票后定期付款的汇票,自到期日起10日内向承兑人提示付款。

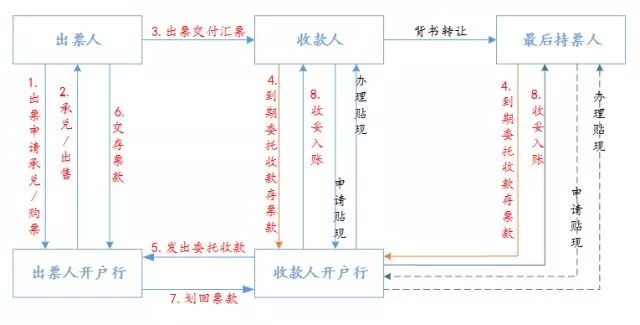

3. 商业汇票业务流程

出票人向出票人开户行申请票据时,如若申请的为商票,则由出票人向出票人开户行购买。而在银票情况下则须由出票人向银行申请承兑并缴纳一定保证金。票据到期日/贴现日收款人委托出票人开户行向出票人进行委托收款,收存相应款项后交付收款人账户。具体业务流程如下图所示:

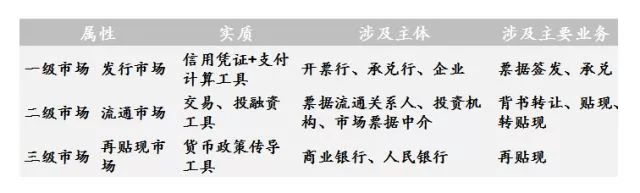

4. 票据市场分层

票据市场是较为成熟的资本市场,同股票市场等同样具有一级市场、二级市场和三级市场。一级市场即发行市场,二级市场即流通市场,涉及背书转让(可在任何机构间进行)、贴现(企业向金融机构申请)、转贴现(金融机构之间的票据贴现行为),三级市场主要涉及再贴现行为,作为货币政策传导工具而存在。

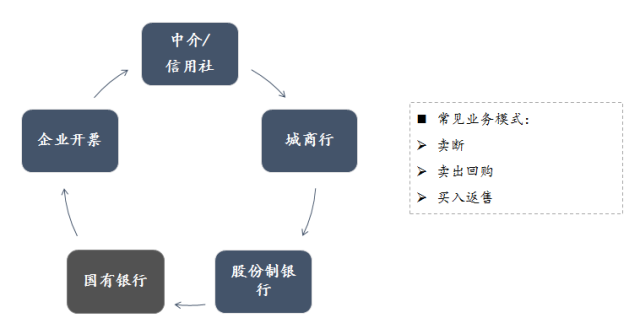

5. 传统票据资金链

传统票据资金链中,由企业申请开票,随之中介/信用社向企业收票,中介/信用社的资金有限,往往拿到票据后会以卖断或者回购的方式将票据转让给城商行,继而是城商行、股份制银行、国有银行,形成一个由票据联动的资金周转链。企业开票是为了融资或支付,而各银行类金融机构也存在套利、调剂信贷规模等诉求。期间主要发生的票据业务包括卖断、卖出回购、买入返售等。具体资金链如下图所示:

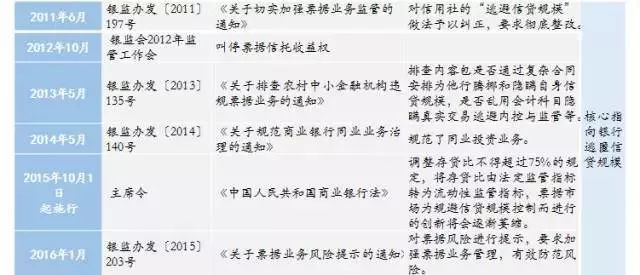

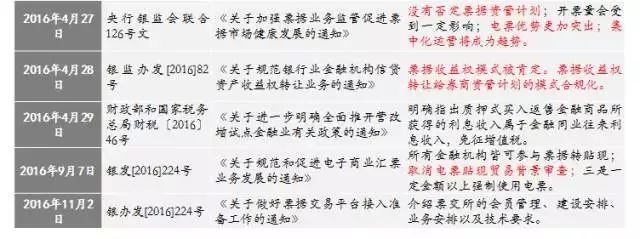

6. 票据政策导向

我国票据监管政策的主要沿革及政策导向如下表所示:

票据资产证券化

1. 关于基础资产

(1) 票据本身

直接向专项计划背书转让票据

存在被认定为未经许可从事票据贴现金融业务的风险

转让票据的行为需要受到真实交易背景的限制

(2) 票据基础交易关系债权

以基础交易关系债权作为基础资产并以票据质押作为交易结构

基础债权和票据权利难以同时竞合存在,须要求根据债权人认可债务人以票据为支付手段清偿债务

债务人向债权人签发商票后,基础债权仍未得到最终实现,基础债权并未消灭,且与票据权利并存

(3) 票据收益权

收益权通常不是法定权利, 而是由交易主体在基础权利的基础上根据交易需要创设的一项约定权利

以票据对应的收益权作为基础资产,并以票据作为质押担保

突破了真实交易背景的限制, 为票据持有人拓宽了融资渠道

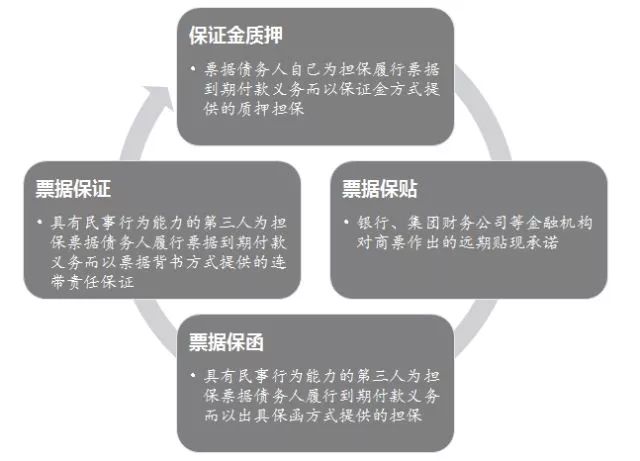

2. 增信措施

目前已发行票据资产证券化产品的增信措施大多为商票保贴、商票保证和商票保函三种,其中只有商票保证为《票据法》上规定的票据行为。除了前述三种方式外,保证金质押也是重要的增信措施之一。

3. 交易结构

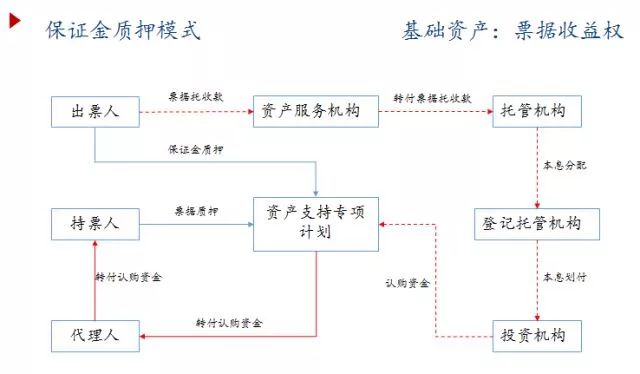

交易结构一:保证金质押模式

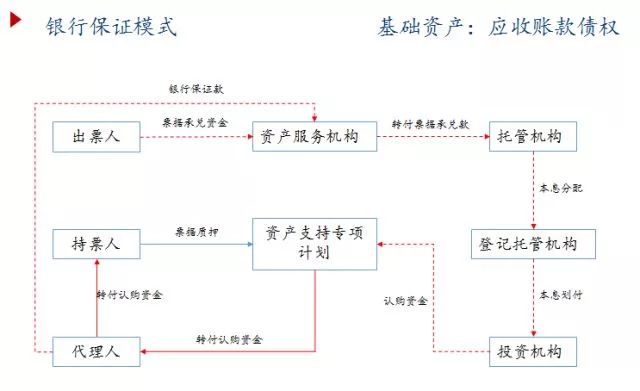

交易结构二:银行保证模式

交易结构三:银行保贴模式