公司公告,

2020

年前三季度,公司实现营业收入、归母净利润和扣非归母净利润

34.86

、

5.1

、

5

亿元,分别同比下降

22%

、增

197%

、增

270%

。

三季度净利润

2.85

亿元,同比环比分别增

1046%

、

33%

。

报告日期:2020年10月19日

·

受益矿产金产量大幅增加和金价大涨贡献,扣非归母净利润增近三倍:

今年 前三季度黄金均价

385

元

/

克,同比涨

81

元

/

克,涨幅

26.5%

。

三季度黄金均 价

384

元

/

克,同比环比分别涨

23%

、

8%

。

老挝 Sepon 矿 5 月氧化矿处理系统投产运行,比计划投产时间提前 3 个月, 6 月已产出黄金,原生金矿处理系统 8 月底建成投产。原生金矿系统达产后, 塞班金矿的金处理能力将提升至 300 万吨矿石量/年,初步预计 2020 年可实 现黄金产量 2 吨以上,是完成公司 2020-2022 黄金产量承诺 4.5 吨、10 吨、 16 吨的主力军。

此外,Q3 财务费用-0.87 亿元,前三季度合计-0.07 亿元,去年 Q3 和前三季 度合计分别 0.38 亿元、1.5 亿元。今年 Q3 财务费用录得负值,主因有息负债 下降使得利息支出减少及人民币对美元升值使美元借款产生浮动汇兑收益。

·

营业

收入下降,主因全资子公司雄风环保

2020

年

7

月

29

日之后不再并表:

2020

年

7

月

29

日,公司与赵美光、北京瀚丰联合科技有限公司签署出售协 议,自此,公

司合并口径将雄风环保资产、负债转入持有待售资产或负债核 算,同时不再合并其损益。

·

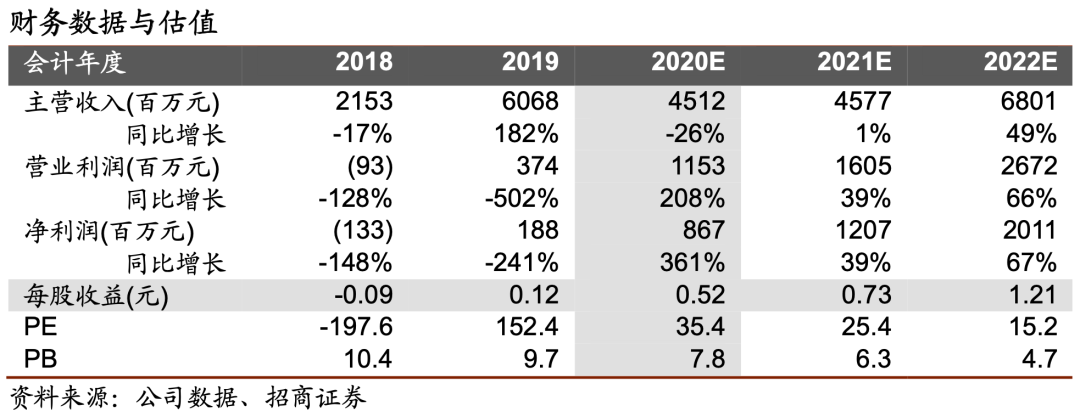

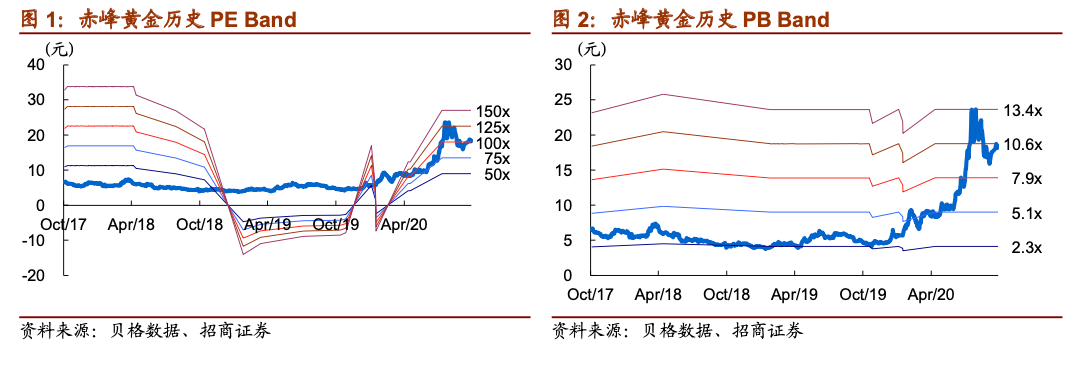

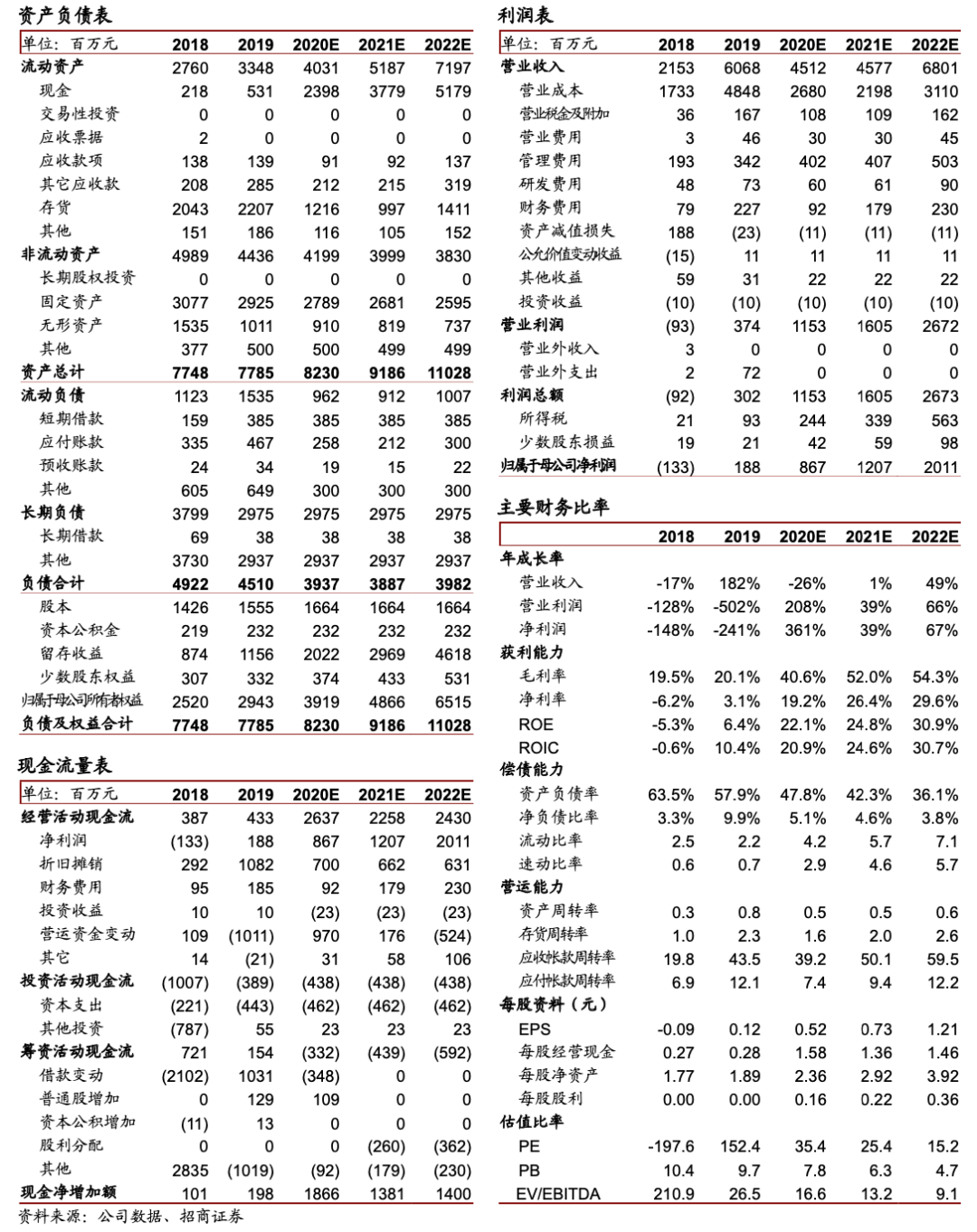

维持

“

强烈推荐

-A”

。

不考虑雄风环保剥离,

Q4

金价按照

404

元

/g

算,预计

2020

年归母净利

8.7

亿元,

35

倍

PE

。

2021/2022PE

下降到

25/15

倍,贵金 属板块估值底部水平。

公司未来黄金资源增储潜力较大,且随着产量增长,

2022

年矿产金产量

/

市值黄金板块中最高,因此同样具有较高价格弹性。

近期, 公司终止定增,并提出实施员工持股计划,对象包括

8

位核心高管在内的

98

位核心人员,二级市场购买等方式购买持股比例不超过

5%

,更加彰显管理层 对公司未来发展的信心。

·

风险提示:新扩建投产不及预期风险,黄金价格以及铜铅锌价格大幅下跌风 险,安全生产和环保风险,采矿权延续风险等。

财务数据与估值

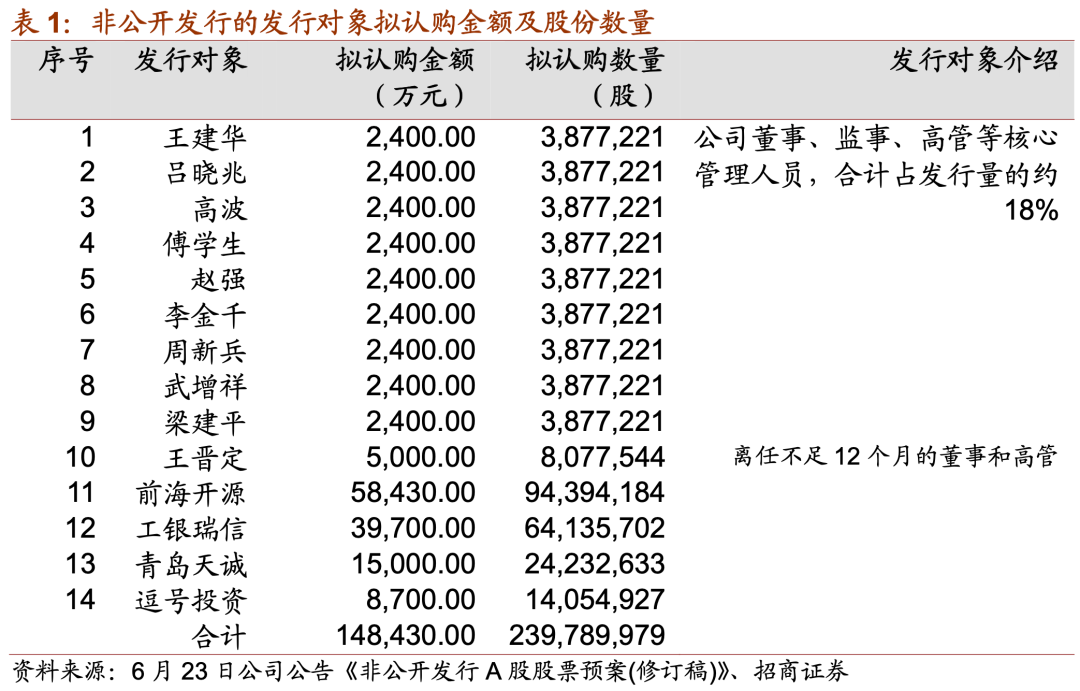

6

月公司重新修订非公开发行股票预案,发行价格为

6.19

元

/

股,募集资金总额不超过

148,430.00

万元,发行股票数量为不超过

239,789,979

股(含本数),未超过发行前上 市公司总股本

1,663,911,378

股的

30%

。

6 月非公开发行预案修订中两点较大变化:

1、锁定期从之前的 18 个月延长至 36 个月。

2、增加业绩承诺。公司计划 2020 年度、2021 年度、2022 年度矿产金产量分别不低 于 4.50 吨、10 吨、16 吨。核心管理人员投资者特别承诺:若公司 2020-2022 年度累 计矿产金产量未达到 30.50 吨,同意其此次认购公司股票的锁定期延长至公司连续三年 累计矿产金产量不低于 30.50 吨且矿产金产量达到 16 吨/年之当年年末。

非公开增发募集所得资金全部用来补充流动资金和偿还金融机构借款,以改善资产负债 率,并为企业规模拓展提供资金支持。

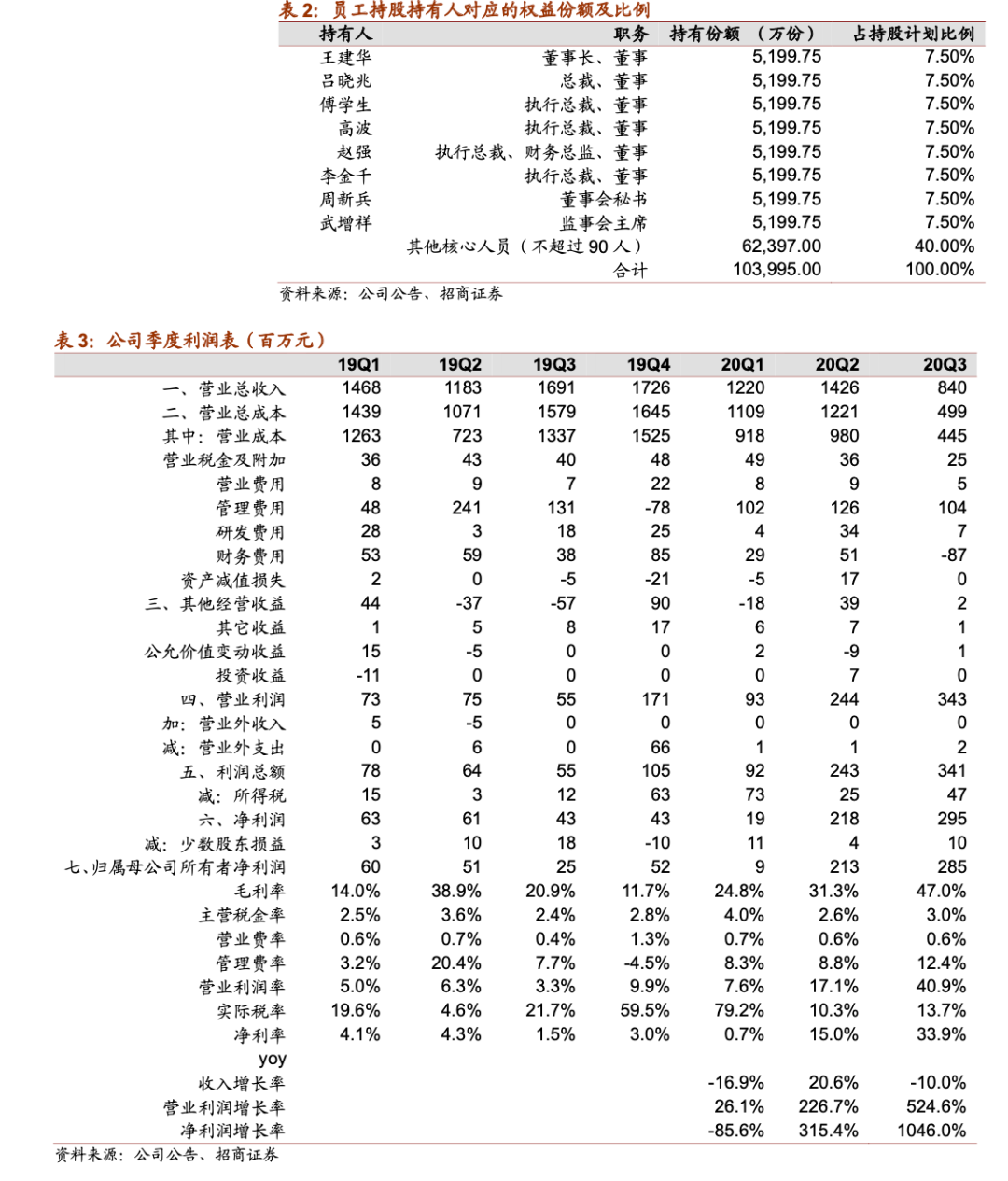

9 月公司公告,董事会审议通过《赤峰吉隆黄金矿业股份有限公司第一期员工持股计划 (草案)》。本员工持股计划自筹资金总额上限为 103,995 万元,持股规模不超过 8,319.5569 万股,约占本员工持股计划草案公告日公司股本总额 166,391.1378 万股的 5.00%,具体规模将根据实际出资缴款金额确定。

本员工持股计划设立后将委托具备资产管理资质的专业机构设立符合法律政策规定的 信托计划并进行管理,信托计划主要投资范围为赤峰黄金 A 股普通股股票 以及现金类 资产等。信托计划募集资金总额上限为 207,988 万元,以“份”作为认购单位,每份份 额为 1 元,并按照不超过 1.5:1 的比例设置优先级份额和劣后级份额。本员工持股计划 认购信托计划的全部劣后级份额,认购金额不超过 103,995 万元,其余为优先级份额, 共同组成规模不超过 207,988 万元的信托计划。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券

有色研究员。

中南大学硕士,

9

年有色金属行业研究经验。

2017

年加入招商证券

马晓晴:毕业于香港中文大学,商科硕士,

2018

年

3

月加入招商证券,曾任职于天风证券,

4

年金属新材料研 究经验。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。