资本圈那些事:第一深度的资本微信平台!

文:方正宏观任泽平 联系人:卢亮亮

核心观点:

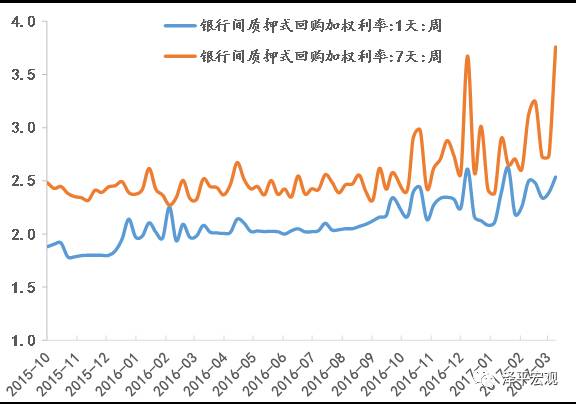

本周四,美联储上调联邦基准利率25个基点,10个小时后中国央行也宣布上调OMO利率和SLF利率。此前,2016年12月15日美联储加息25个基点,一个多月后的2017年1月24日央行首次上调MLF操作利率,紧接着在2月3日上调OMO和SLF利率。为何中美会同时步入新一轮的加息周期,对中国经济和市场有何影响?

本轮中美加息时点接近,但加息背景和目的不同:美国为了逆周期调控,中国为了去杠杆防风险稳汇率。

受补库存、特朗普财政扩张预期等推动,PMI、核心通胀、薪资水平、非农就业等主要指标均在加速上升。

美国经济存在由复苏走向过热的风险,美联储加快加息进程既是对美国经济由复苏走向过热的防范,也是对特朗普新政可能推高通胀这一广泛预期提前调控。而中国上调政策利率不是逆周期调控,主要目的是去杠杆、防风险和稳汇率。上调公开市场利率而非存贷款基准利率与中央经济工作会议政策从稳增长转向防风险和促改革相符,体现了去杠杆和防风险的意图,也反映了央行并不担心通胀以及对经济复苏的信心不强。

本周地产成交环比回升但因去年同期高基数同比增速回落。

3月30城地产销售同比-36.0%,较上周下降1个百分点。3月土地成交

面积同比-28.8%,低于1-2月累计同比25.9%;土地供应面积增速亦回落但一线供地高增长。

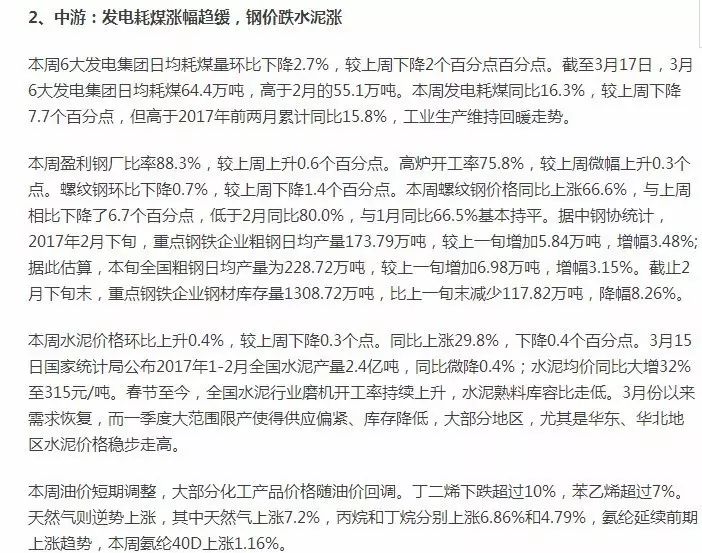

3月前两周乘用车零售逐步呈现上升态势,但同比维持负增长。出口复苏放缓但趋势不变。中游工业生产维持回暖走势但6大发电耗煤涨幅回落。钢厂盈利面扩大推升开工积极性,本周高炉开工率75.8%,较上周上升0.3个点。螺纹钢价格涨势钝化,3月增速66.6%,较上周下降了6.7个百分点,也低于2月同比80.0%。水泥需求恢复开工率走高,价格平稳上升。

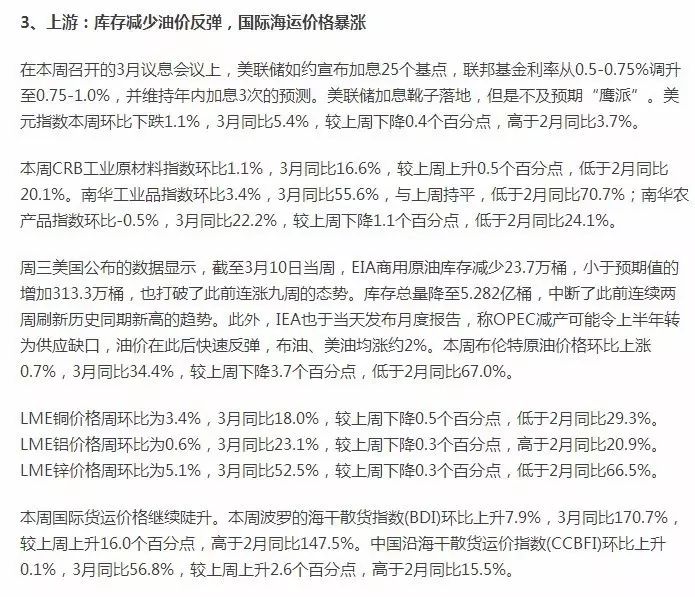

美联储如期加息,美元下跌。原油库存减少,油价反弹。有色价格同比下降。鲜菜和猪肉价格增速继续回落,3月上旬大部分生产资料价格同比较2月下行,PPI大概率见顶回落

。本周央行再次上调OMO和MLF利率10个BP,央行防风险、去杠杆、稳汇率。本周R007利率为3.7600%,较上周上升102.36个BP。10年期国债收益率为3.3097%,较上周下降10.59个BP。人民币汇率小幅升值。

风险提示:

加息和流动性收紧;汇率贬值和资本流出;房地产调控;美联储加息超预期;央行货币政策收紧超预期;改革低于预期;债务风险。

正文

1、下游:热点城市调控升级,3月土地供应和成交下滑

3月17日北京楼市调控升级,郑州和广州也连夜出台地产限购新政。3月以来,一二线城市及周边诸多城市纷纷升级调控措施或加入调控队伍。根据房天下的数据,北京、郑州和广州等城市3月房价同比皆录得20%以上的同比涨幅,周边三四线城市房价也随之带动。从交易量上看,本周地产成交也环比回升,但是主要城市的同比增速却低于前期。3月第3周30城地产销售环比上升8.4%,一二三线城市环比分别为-0.8%、12.7%和7.9%。截至3月15日,3月30城地产销售同比-36.0%,较上周下降1个百分点,低于1-2月同比-23.2%。其中一二三线城市同比分别为-31.9%、-39.2%和-33.1%,除一线城市较上周上涨1.3个百分点外,其余均有所下降。这与去年3月高基数有关,2016年3月地产日均销量达到93.6万方,是全年的高点。

上周100大中城市土地成交面积环比大幅下降,除三线城市小幅上涨2.5%外,一二线城市降幅均超过50个百分点,一线城市土地成交面积为0。3月土地成交面积同比-28.8%,低于1-2月累计同比25.9%。其中一二三线均是同比下滑。从土地供应方面来看,上周100大中城市总体供应面积由805万方上升至934万方,一二线城市土地供较上周分别增加13万方和102万方,三线城市供应小幅缩减,由453万方减少至368万方。3月供地面积同比亦从1-2月的4.8%下降到-8.8%。但是一线土地供应面积增速始终保持高速增长(1-2月为213.0%;3月为443.7%)。

3月前两周乘用车零售逐步呈现上升态势,但起步仍相对较低。第1周零售日均4.8万辆,同比下降10%,第2周日均销售3.98万辆,同比下降7%,降幅较第1周缩减3个百分点。批发市场走势也逐步走好,第1周日均批发4.86万台,同比略降1个点,第2周日销4.76万台,同比上升3%,较前一周上升4个点。

本周电影票房收入环比-24.6%,较上周下降4.8个百分点,观影人数和放映场次环比分别为-20.9%和-2.0%。同比来看,票房收入、观影人数及放映场次分别为-8.9%、-3.8%和33.8%,均有所下降。3月迎来春游出行高峰,近日,同程旅游发布了《2017居民春游消费趋势报告》,数据显示,明确表示有春游计划的受访者比例为61.08%,苏州、上海两地居民的这一比例超过了70%,出游意愿强烈。有明确春游计划的受访者中,21.07%的人出游预算在6000元以上,整体上1000至3000元的预算最多。

纺织原料价格继续上涨。本周中国纺织经济信息指数中的纱线价格指数和坯布价格指数环比上升了0.58%和0.13%,截至3月16日,3月纱线价格指数和批捕价格指数同比分别为27.8%、4.4%,较2月同比增速25.6%和3.6%提高了2.2和0.8个百分点。

集装箱运价指数下跌。上海集装箱运价指数(SCFI)环比下降1.9%,3月同比84.1%,较上周下跌1.8个点,但高于2月的71.6%。中国集装箱运价指数(CCFI)环比-0.7%,较上周下降0.2个百分点。3月同比14.1%,高于2月的11.9%。

4、价格:食品和燃油价格增速回落,3月PPI大概率回落