当下的中国奶粉市场面临的局面是“国产品牌的上攻和外资品牌的下沉”,但当外资品牌发现下沉市场的商机,试图抢占三四线市场份额时,却发现并不顺畅。

不得不说,外资品牌对渠道下沉的把握都是审时度势,如2016年底的菲仕兰子母奶粉;

2017年10月,美赞臣表示将产品下沉到3-5线市场;

2017年11月,惠氏宣布要推出针对三四线市场的SMA珍蕴。

但下沉并不那么顺利,主要还是因为外资品牌对中国低线市场的渠道、品牌理念、消费者等都不了解,自然面临各种问题。

但有业内人士表示,外资奶粉面临三大问题:

一是对下沉市场的管理难度很大;

二是宣传方式与一二线市场有很大不同;

三是面临如何真正赢得消费者认可的问题。

总而言之,外资奶粉品牌不接地气。

另外在渠道上,三线以下奶粉市场的惯例是让利给渠道商,这就注定在三线以下市场没有自身渠道体系的外资品牌要更多地让利渠道。

瞿峰也表示,“渠道下沉就要更接地气更本土化,最根本的是要让渠道获利,让渠道赚钱,同时能够保证渠道下沉成为惠氏的另外一个增长点。

”

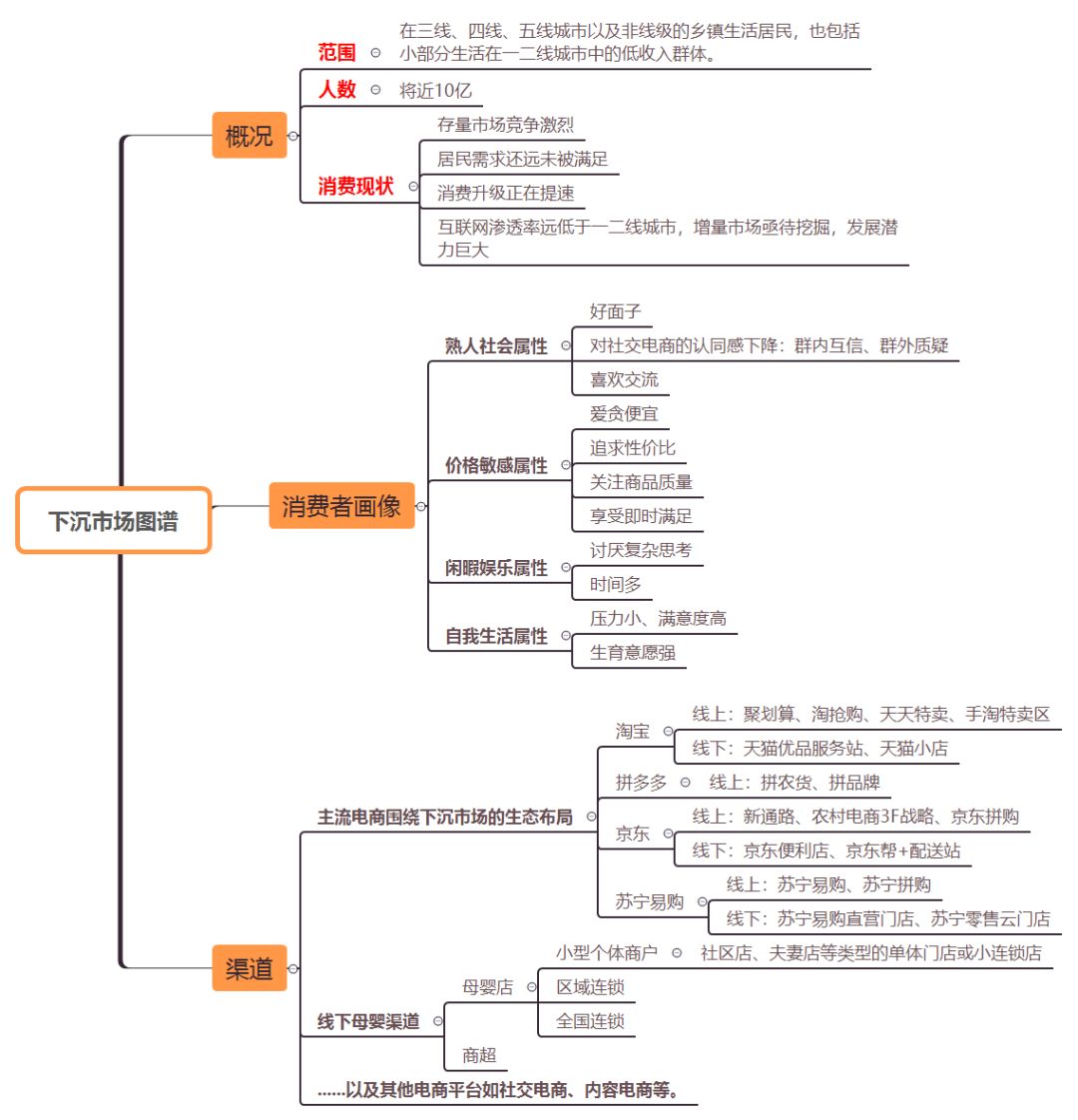

基于此,我们更需要了解下沉母婴人群的消费特点。

奶粉关注做了一个简单的“下沉市场”的图谱,以供参考。

面对下沉市场,商业化进攻的第一步便是“人”,其实你会发现,根据国泰君安证券的研究报告,除去一二线城市的3.9亿人,三线以下城市、县镇与农村的人口规模将近10亿,与其说是下沉市场,不如说他们才是中国最为真实的写照,“大众市场”更为贴切。

而这部分人群面临的生活压力较小,时间也较为充足,相较于城市的婚育态度,他们的生育意愿更强,同时消费意愿更为旺盛。

生活环境的影响是其逐渐形成三大消费特征:

熟人社会属性、价格敏感属性、闲暇娱乐属性。

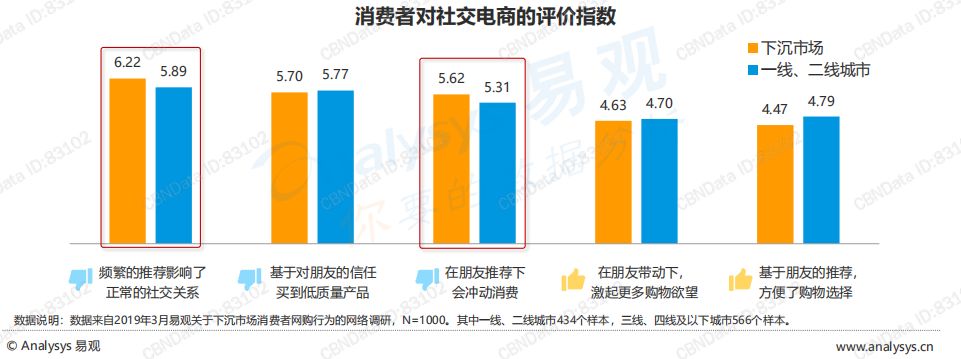

1、从熟人属性看,下沉市场的消费者虽然喜欢交流,但他们对社交电商的认同感正在下降,他们普遍表示微商、拼团等频繁的推荐干扰了正常的社交关系,同时基于对朋友的信任而忽视了自我评判,购买到低质量产品。

相较于一二线城市,他们对社交模式积极作用的认同感更低。

2、第二点其实说过很多次,在价格上,不可否认的是,下沉市场用户喜欢贪便宜,对折扣、促销等信息比较敏感,但是他们的消费理念逐渐成熟,不再只关注低价,而是追求性价比,追求品质,关注商品质量。

3、下沉市场的消费者厌恶复杂思考,他们更喜欢简单直观的广告,同时低线城市年轻人闲暇时间较多,其在互联网泛娱乐业务花费的时间明显多于一二线青年,除了上网冲浪外,他们对于能获取优惠的拼团更是十分热衷,既打发了时间又买到了价格实惠的商品。

其实当一二线城市互联网红利触顶,用户增长困难,众多电商平台也开始将触角伸向“下沉市场”,比如专注下沉市场的拼多多,或者阿里巴巴的淘宝天天特卖、聚划算、手淘特卖区等;

京东的京东拼购、京东便利店等;

以及苏宁易购的拼购业务、线下直营门店等,都瞄准的是广大的县级市场和镇级市场。

对于外资品牌而言,借助电商拿下下沉市场也是方法之一,如美赞臣和京东借助移动互联网技术联手打造的涵盖“商流+物流+信息流”一体化商业模式,借助京东的物流供应链,更低成本、更高效率打通并加强美赞臣对末端渠道的管理。

1、下沉市场用户希望消费升级,有强烈意愿去体验与一二线城市高品质产品与服务;

2、他们喜欢简单直接的营销,如不要将优惠滞后,要让用户在购买时间点上感觉占了便宜,具体方式不重要,必须简单易懂;

3、对于母婴,用户对线下、实体门店的信任度更高,而非线上,线上促销折扣大才足够吸引用户;

4、对于奶粉品牌,产品、营销方式都必须与下沉市场用户认知相匹配;

5、必须快速融入当地环境,跟用户快速建立信任关系,如妈妈班就是一个不错的选择。