股票投资中似乎有一类机会特别容易(相对而言),那就是行业景气起始的时候,选择行业内的公司进行投资。显然,OLED行业在过去两年就是这样的行业。OLED行业的细节,不是本文的重点内容,对这个行业感兴趣的朋友,可以搜索相关报告进行自我学习。

很多很多年前,OLED行业就被寄予厚望。对于OLED行业,下注最大的无疑是日本的Canon Tokki这家公司。据悉,Canon Tokki于2017年已经将产量翻倍,但是订单依然超过24个月。如果Canon Tokki还在单独上市,我相信它将是这个行业中最牛的股票。

提及OLED行业,很多人会简单粗暴的认为OLED(

Universal Display Corporation)

这个股票是最优的表现。事实上,不是这样的。恰恰相反,尽管我们认为OLED

(

Universal Display Corporation)

的股价在今年还会继续表现,但是,在明年某个时候,将可能因为专利过期和大客户续约风险而暴跌。

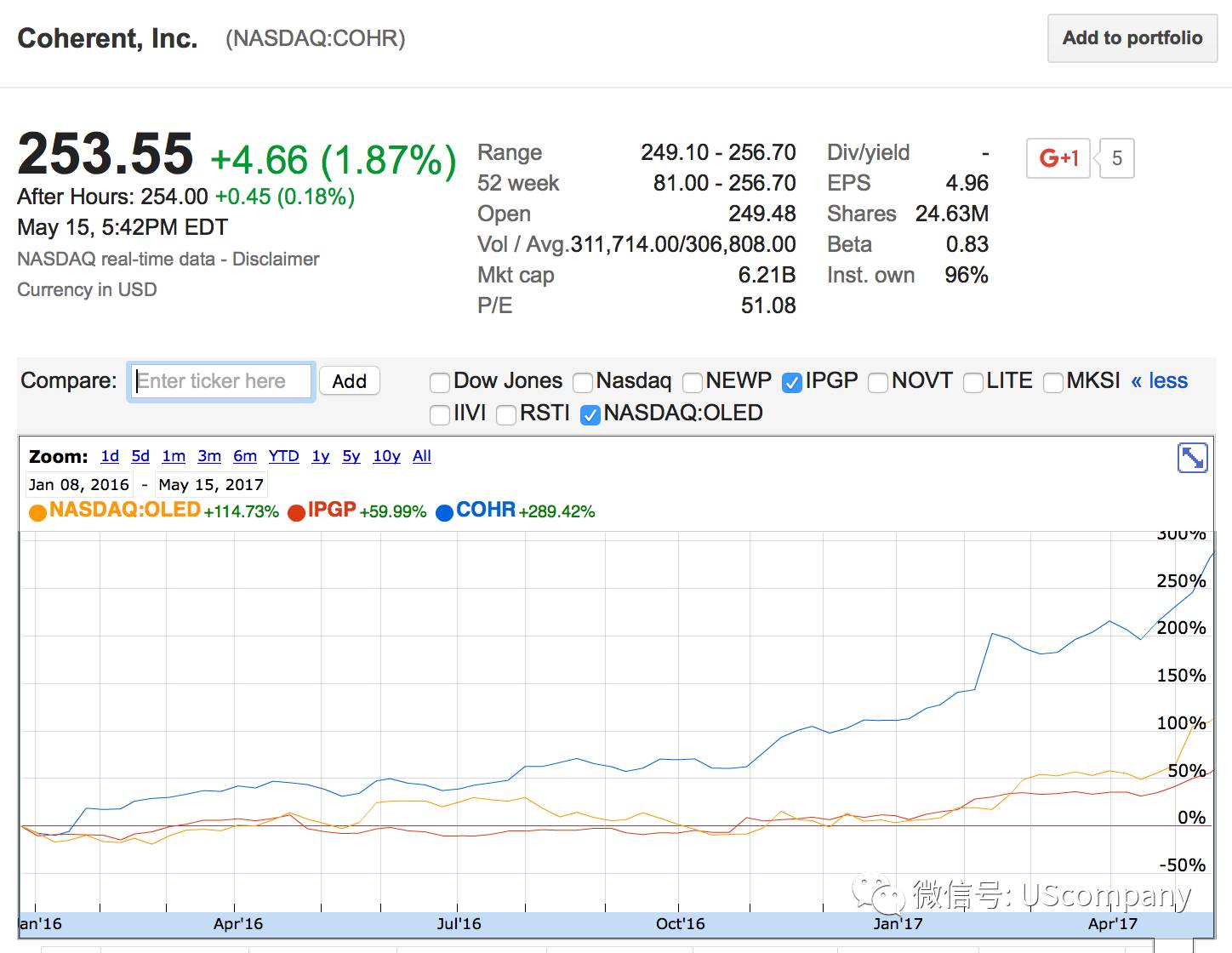

如上图所示,OLED行业的故事主角显然是Coherent这家公司。自2016年初,Coherent涨幅高达289%,而同期Universal Display上涨了114%。工业用激光器的龙头公司IPGP涨幅为60%。

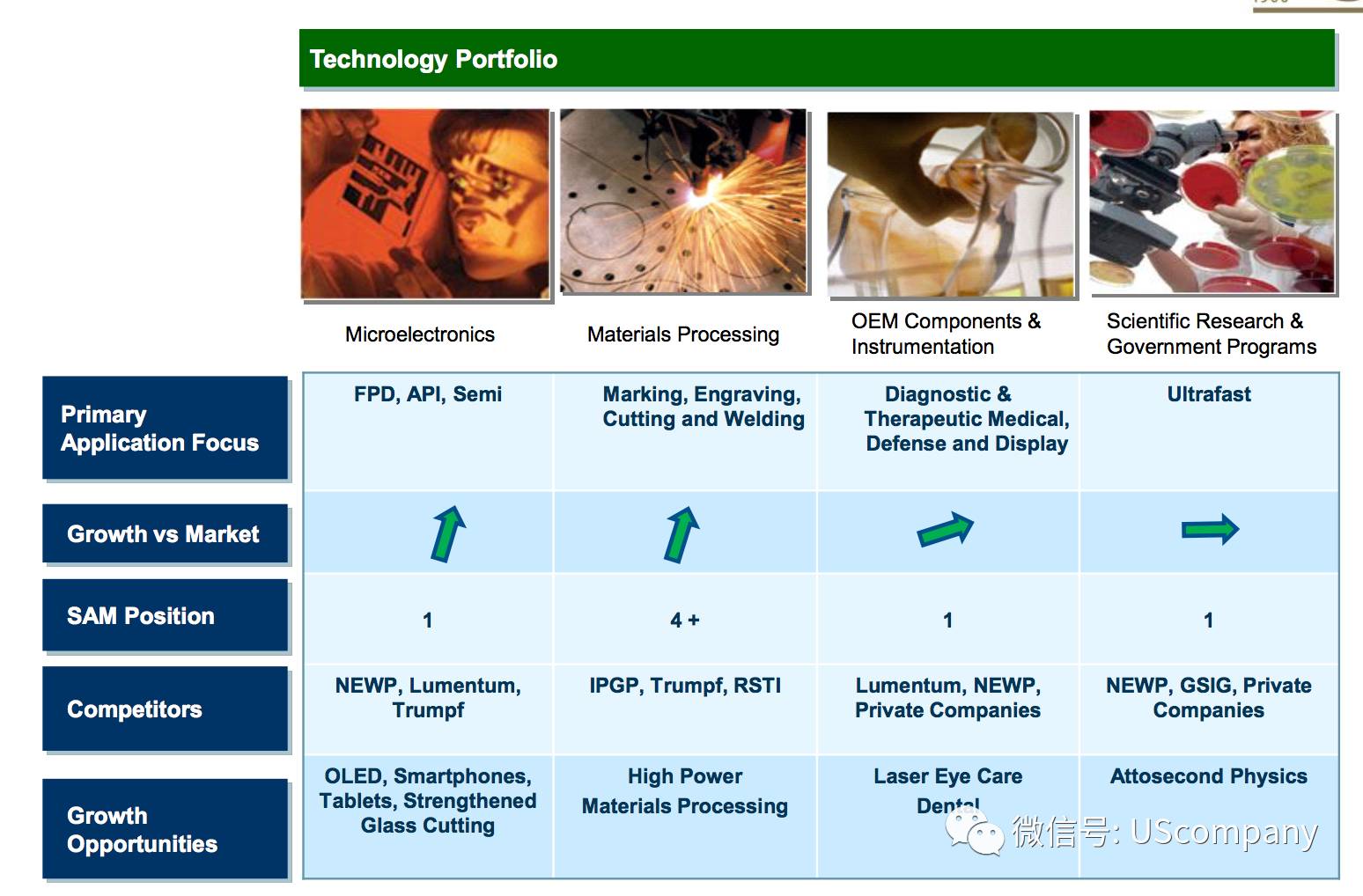

Coherent于1966年成立于加州的Santa Clara,于1970年上市。Coherent的主要产品为各种激光器,广泛用于电子、工业中材料切割、科研以及医疗领域。我们所熟知的近视眼手术,用的就是Coherent的激光设备。下图所列的四大领域是Coherent的主要业务部门。除材料切割之外的三大领域,Coherent都是该领域的第一市占率的公司。在收购Rofin之后,Coherent在工业领域的大功率激光器中也将接近行业第一或者处于行业第一。

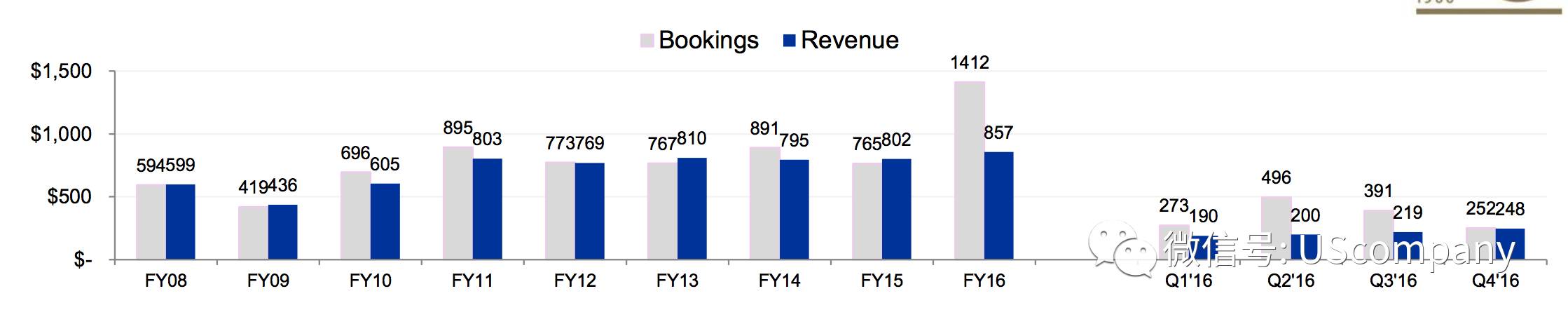

Coherent的故事其实很简单。当OLED真正开始起步后,Coherent的微电子业务部门的订单在2016财年第一季度就开始爆发了。股价自2016年初开始大幅上涨。如下图所示,2016财年的1季度(2015年10-12月)季报发布后,来自于OLED领域的订单大幅推升了Coherent的微电子业务部门的订单。

而Coherent和Canon Tokki几乎完全一样,在两大关键领域,目前都是独占的。Coherent的准分子激光退火工具(Excimer Laser Annealing Tool ,ELA)和激光剥离工具(Laser Lift Off),是目前OLED行业所使用的暂没有其他替代解决方案的工具。尤其是ELA领域,在可见的未来,不可能出现替代的方案。LLO可能被部分竞争对手在未来2-3年赶上,但份额依然不会下降太多。而ELA可以算是皇冠上的珍珠,其市场容量远大于LLO,并且,由于ELA在使用过程中需要大比例的易耗品以及后续维修服务,这让ELA业务带有一定的可重复发生的收入特征。

可以说,整个Coherent的故事核心就是ELA和LLO,尤其是ELA。那些忽悠某些公司将突破该领域的,基本都是谎话。

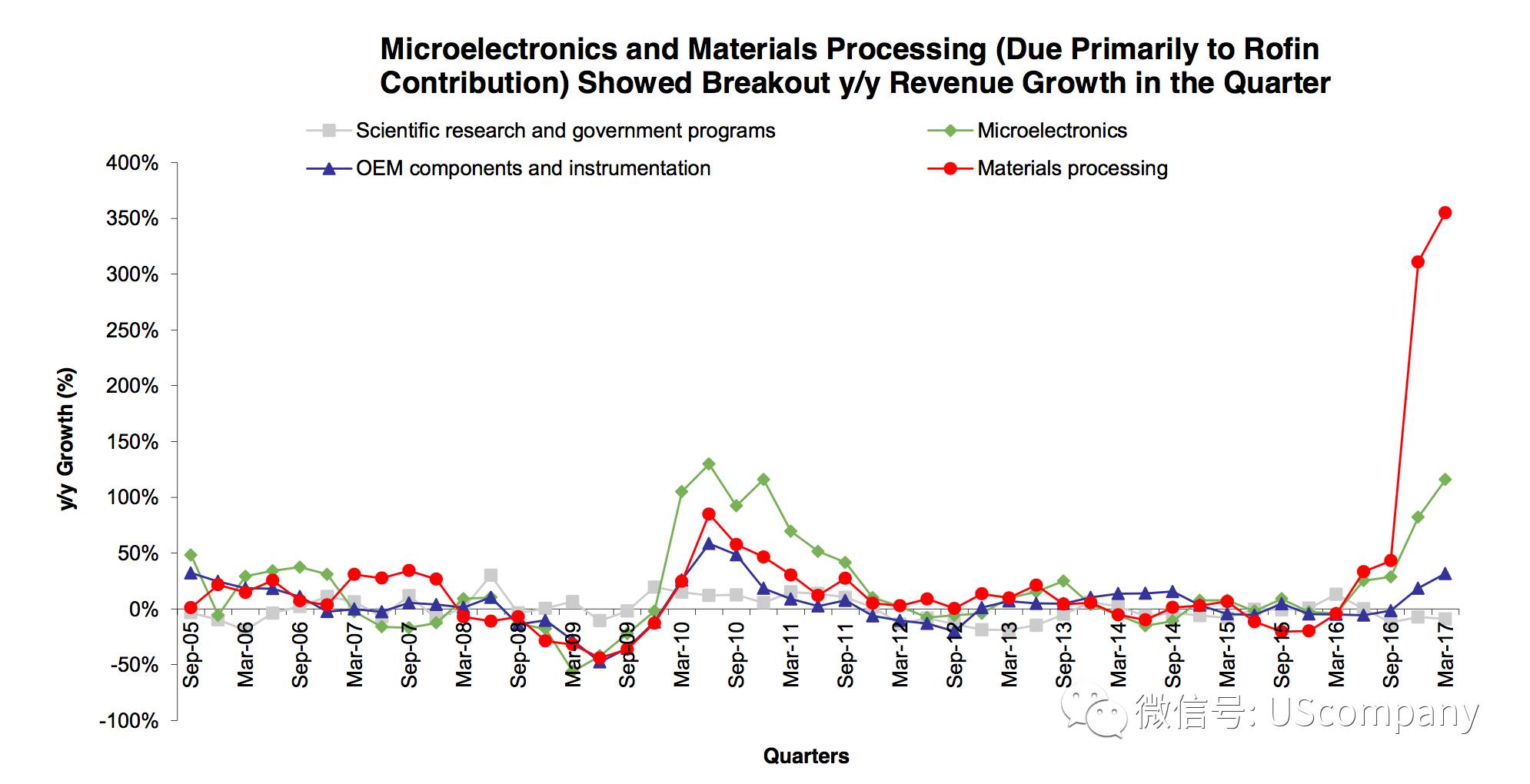

如下图所示,2017财年1季度和2季度,Coherent的材料处理部门由于并表Rofin而出现同比大幅增长。真正增长最快的是公司的微电子业务部门。而该部门的核心推动力就是公司的OLED业务,即ELA和LLO订单。

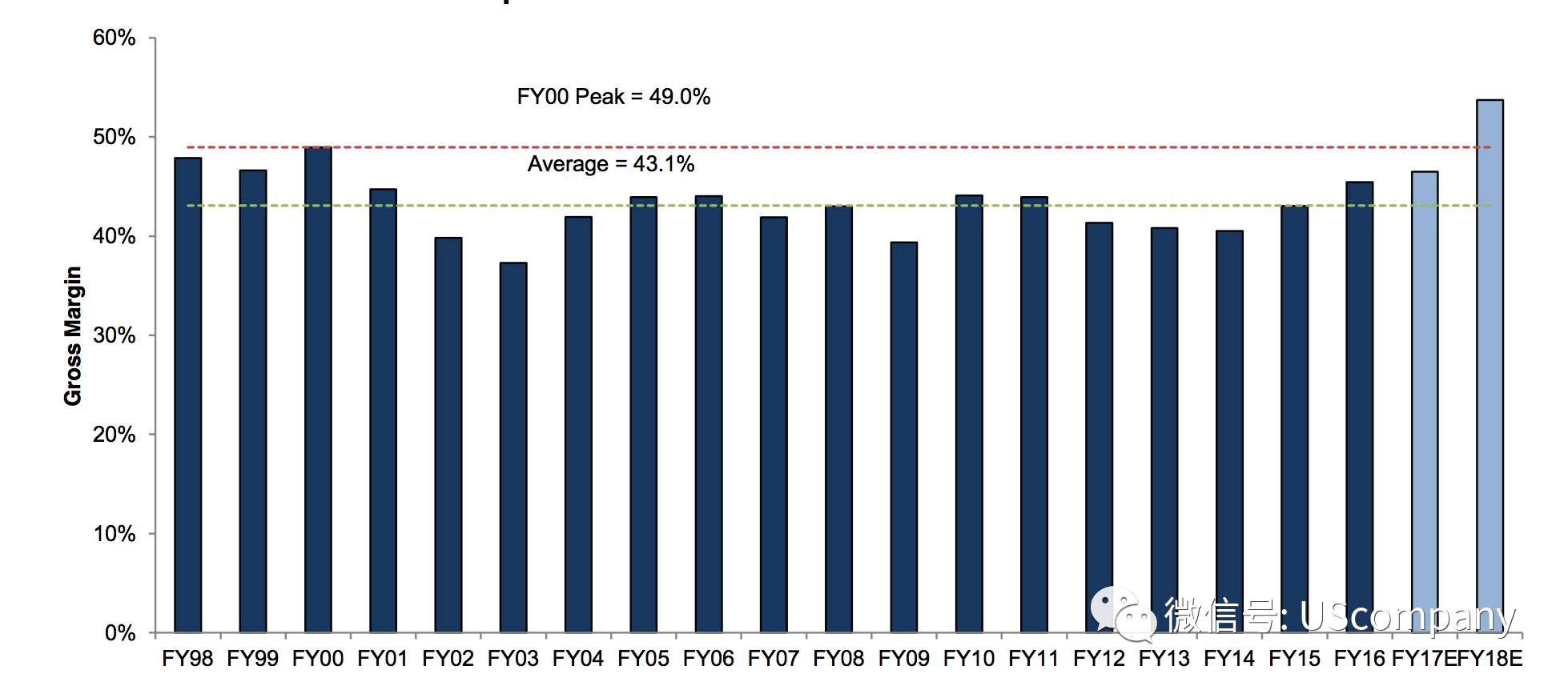

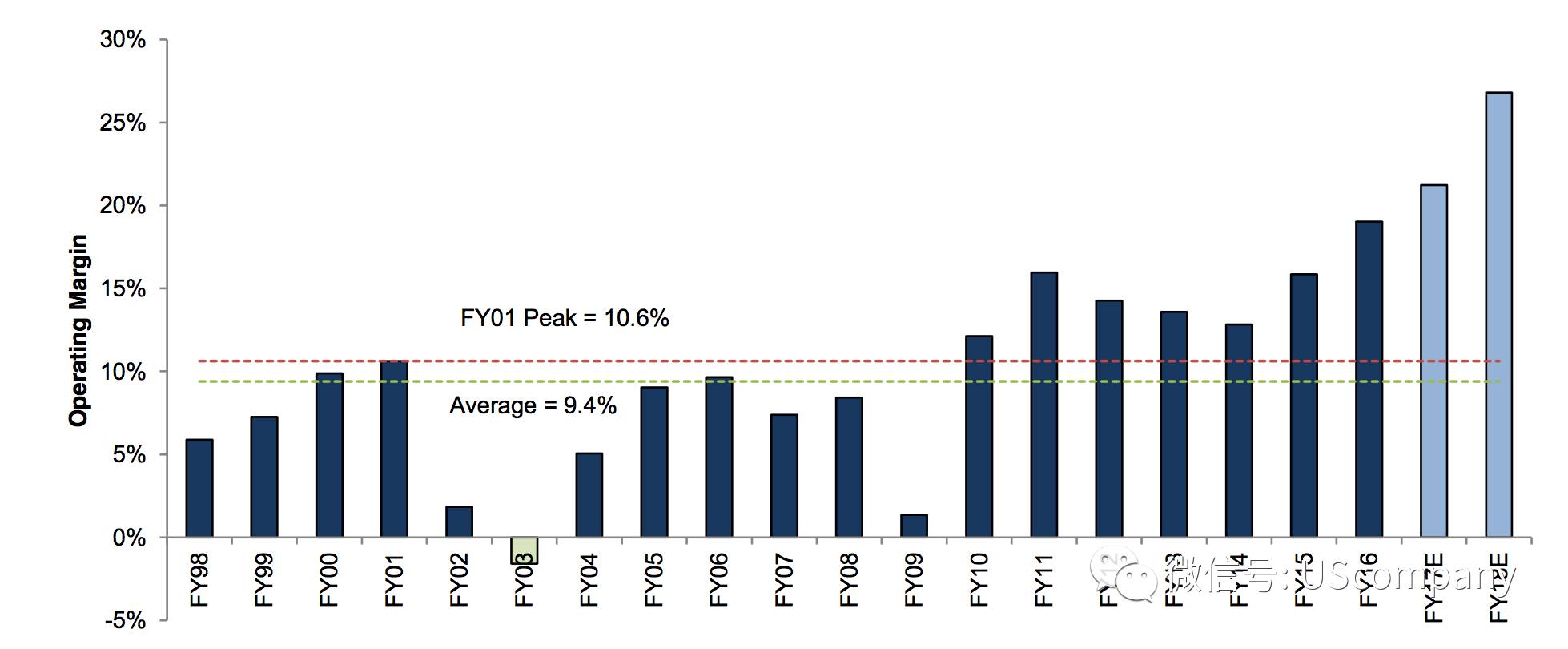

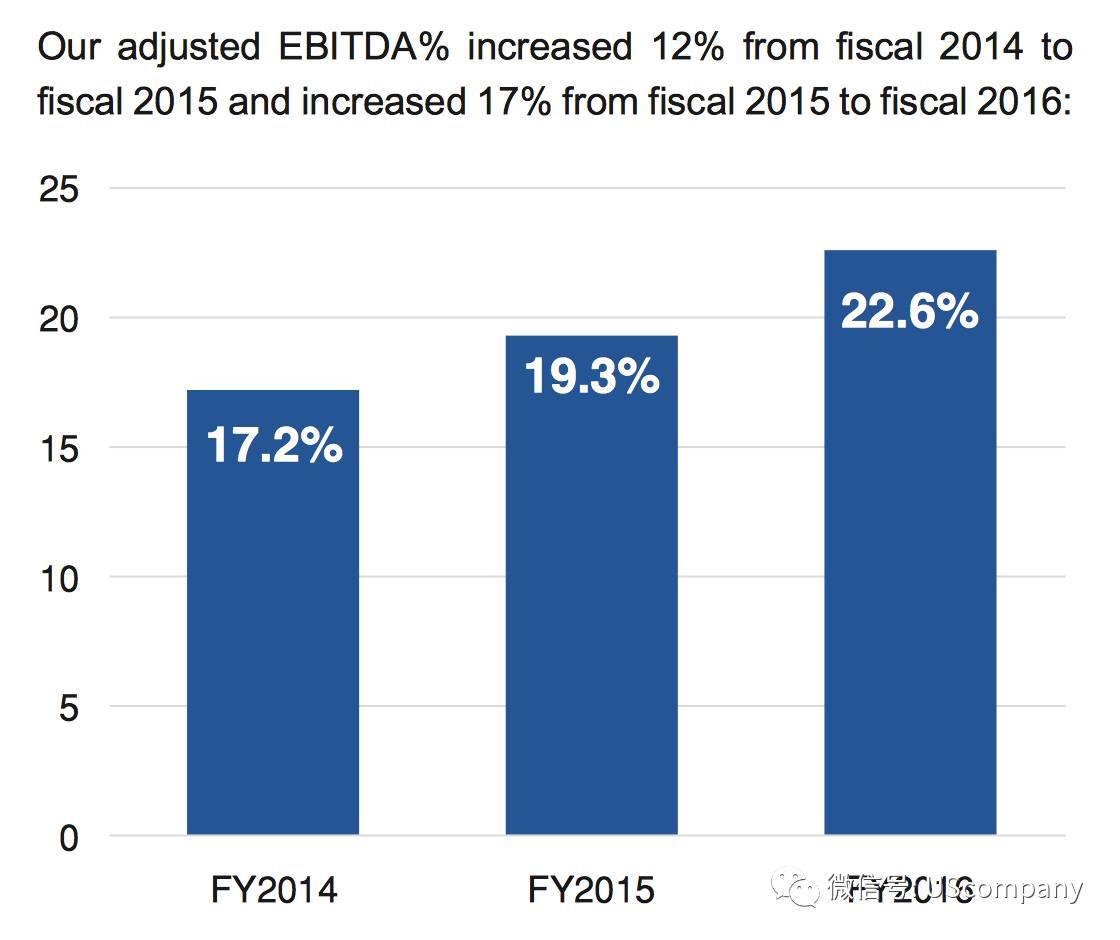

ELA业务和公司的业务板块整合,大幅提升了Coherent的毛利率,其盈利能力大幅提升。