市值风云APP原创作品 未获授权请勿转载

作者 | 微威(财务舞弊研究组)

编辑 | 小鸥

但是,就凭馅大皮薄、掩盖不住的被里锦绣和洞里乾坤,就算你一万年不涨,也没少遭明眼人惦记;更何况万科还有一位自带光环、情怀侧漏的职业经理人,爱江山更爱美人、爬山、代言、好为人师地游学宣讲,导致马步不稳,后门大开,为日后万千风波,打下了坚实的群众基础。

本来万科在“资产永远荒”和“房地产永远不荒”的时代,就已经长成一脸包子样了,怨不得屁股后头总有狗跟着,再加上掌门人破腚百出……真正是福祸本无门,惟人自召之啊。

但是!但是!风云君(ID:mvlegend)打心眼里说,万科真是个好公司、好标的,嫩得都能掐出水啊!!要不是因为穷得叮当响,风云君估计也早撩开后槽牙,甩开腮帮子,扑上去撕了(当然,如果不是有人破了局,挑破皮儿露出馅,估计上去撕也没用,人家那是万年不涨的股票。至于为什么万年不涨,也许只有那谁谁谁知道了)。

陡起风波已三载,如今风波定大势清,“豪情只剩一襟晚照”,只是不知道万科此番颠沛流离,归来能否仍是少年?

我们尝试解读了一下万科刚刚披露的2016年年报,想知道答案。

万科的年报还是一如既往的有文采,不像给股东的报告更像抒情散文,骨子里都透着冲天的牛气。但是,不服不行,整个年报看下来,人家就是富得流油,就是典型的高富帅,就是有钱,就是有钱,就是有钱!

记得2016年初我们财务组就写过一篇万科的2015年度年报解读文章(

文末有链接

),还拿了保利地产做比较。但是,时至今天,保利尚未公布2016年度报告;我们又去查了其他同行业上市公司信息,已经披露年报的,又跟万科不在同一个量级上,拿来做比较对双方都是不负责任的。

所以,我们改变主意了,就选择最近三年他自己的前后成绩做比较,看看三年来,因股权之争带来的管理层的动荡是否影响到了企业的根基?号称“企业管理典范”的万科管理团队,是否经受住了面临几番易主的考验?

对于如万科这样的优等生,我们会把要求稍稍提得高一点,也许会对已经很好的业绩采取鸡蛋里面挑骨头的方法,不是故意找茬,只是标准低了有辱优等生的尊严,自己跟自己比嘛,只要每天都是在进步,哪怕只是一点点的进步都是应该获得尊重和赞许的,但是,如果退步,即便一点点,对于优等生来说也是要深刻反省,加以改进的。

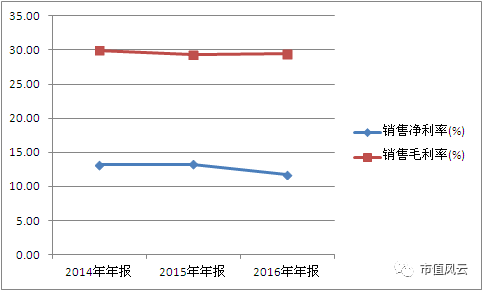

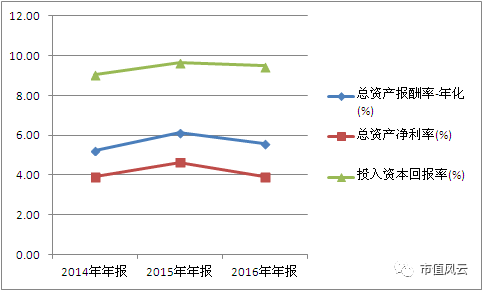

1、盈利能力与收益质量

(1)、盈利能力:

从资产报酬率这三个指标看,三年的变化趋势还真是有影响,本来持续上升势头的在2016年开始转方向了,虽然降幅并不大,可以说微乎其微,但也许冲万科这么好的管理团队,若没有期间的这些干扰说不定还是应该可以保持昂扬向上的。