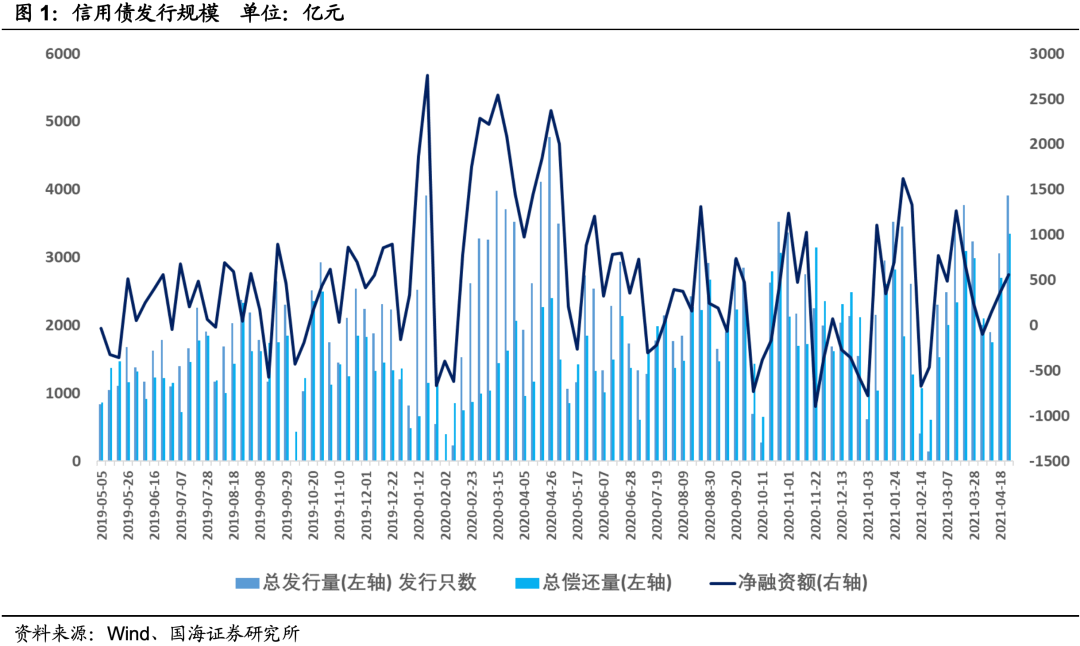

发行规模方面,本期信用债(含企业债、公司债、中票短融、

PPN

)发行总规模

3910.80

亿元,偿还总规模

3352.06

亿元,净融资额

558.74

亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,

不同期限不同等级发行利率均处于下行态势。

发行等级方面,主体评级

AAA

级发行额占比

72.10%

,

AA+

级

18.37%

,

AA

级占比

8.55%

。

发行期限方面,

本周信用债新券发行以

1

年期以内为主,按发行额来看,

1

年期以内占比

51.94%

,

1-3

年期占比

26.30%

,

3-5

年期占比

19.40%

。

本期信用债合计成交

5431.69

亿元。银行间市场是公用事业和建筑装饰行业比较热门,交易所市场是综合行业受到较多关注。

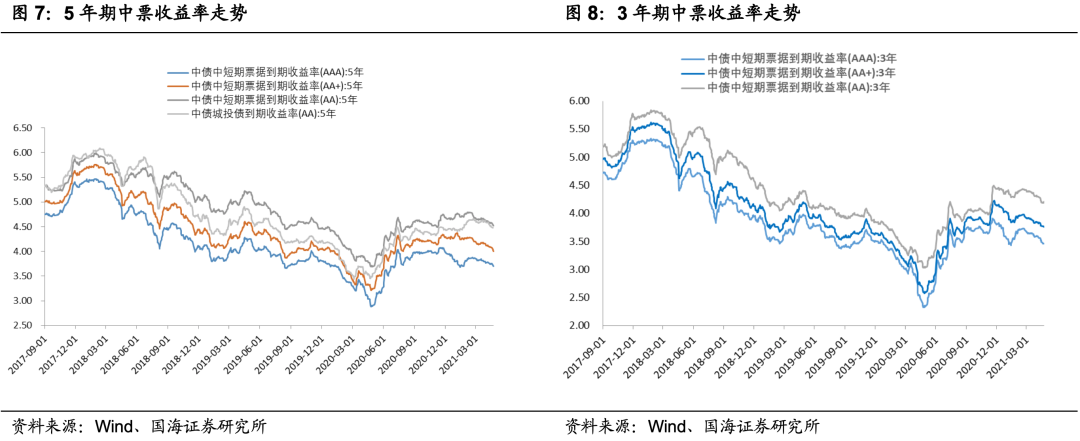

本期5年期不同等级中票收益率有所下行。

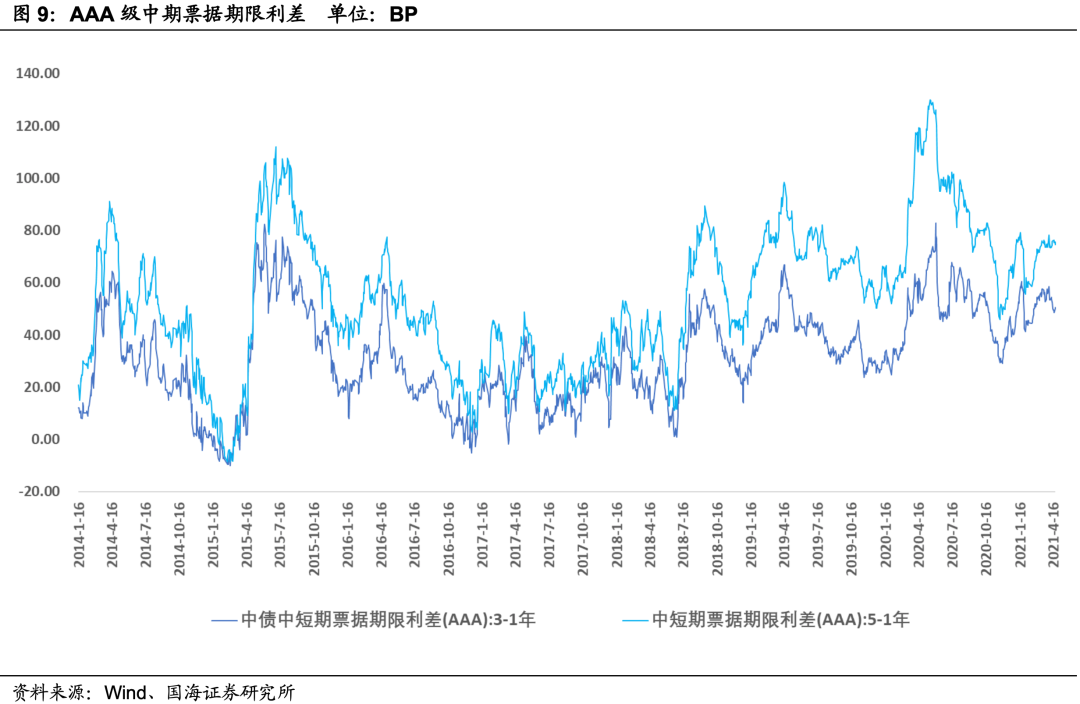

期限利差方面

,

3年期中票期限利差有所走扩,5年期中票期限利差有所收窄。

信用利差方面,

1年期不同等级中票信用利差有所走扩,5年期不同等级中票信用利差有所收窄。

行业利差方面,

6个月和1年期不同等级城投债、地产债、煤炭债利差均有所走扩。

发行规模方面,本期信用债(含企业债、公司债、中票短融、

PPN

)发行总规模

3910.80

亿元,偿还总规模

3352.06

亿元,净融资额

558.74

亿元。

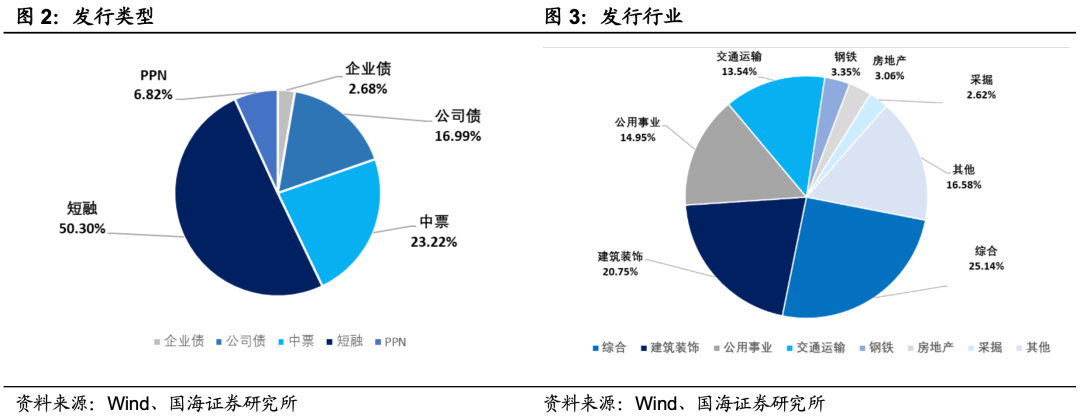

发行类型方面,本期信用债发行中短融占比

50.30%

,企业债占比

2.68%

,公司债(含私募)占比

16.99%

,中票占比

23.22%

,

PPN

占比

6.82%

。

发行行业方面,本期信用债发行行业主要包括

综合、建筑装饰、公用事业、交通运输、钢铁、房地产、采掘

,发行金额占比

25.14%

、

20.75%

、

14.95%

、

13.54%

、

3.35%

、

3.06%

、

2.62%

。

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,

不同期限不同等级发行利率均处于下行态

势

。

按发行额来看,

主体评级

AAA

级发行额

2003.90

亿元,占比

72.10%

,

AA+

级

510.53

亿元,占比

18.37%

,

AA

级

237.72

亿元,占比

8.55%

。

发行期限方面,

按发行额来看,

1

年期以内新券发行额

1443.62

亿元,占比

51.94%

;

1-3

年期新券发行额

730.78

亿元,占比

26.30%

;

3-5

年期新券发行额

539.15

亿元,占比

19.40

%

;

5

年期以上新券发行额

65.60

亿元,占比

2.36

%

。

本期信用债合计成交

5431.69

亿元。分类别看,中票、短融、

PPN

分别成交

2133.95

亿元、

2446.26

亿元、

451.85

亿元,企业债和公司债分别成交

260.52

亿元和

139.13

亿元

。

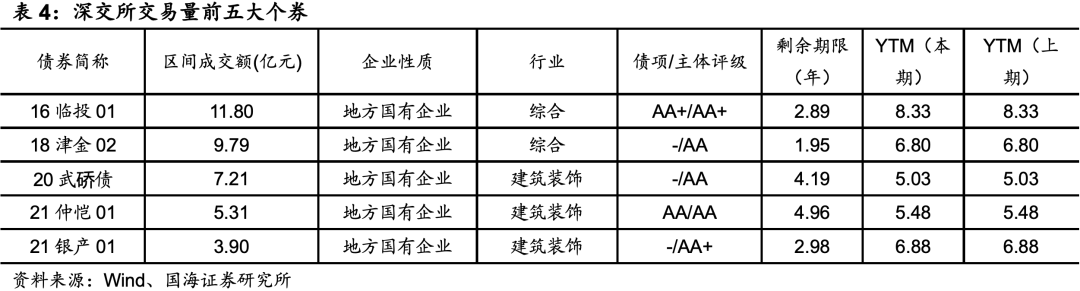

本期银行间成交最活跃的个券是

21

中建八局

SCP003

、

21

宝钢

SCP006

、

21

电网

CP001

、

21

格力电器

SCP004

、

20

电网

CP004

、

21

东航

SCP006

、

21

宝钢

SCP005

、

21

中油股

SCP002

、

21

中电投

SCP013

、

21

陕有色

SCP003

,银行间市场是建筑装饰和公用事业行业比较热门。上交所最活跃个券是

21

财金

02

、

19

中旅

01

、

20

武资

01

、

20

扬子

G1

、

21

宁开控

,深交所则是

16

临投

01

、

18

津金

02

、

20

武硚债、

21

仲恺

01

、

21

银产

01

,交易所市场是综合行业受到较多关注

。

本周5年期不同等级中票收益率有所下行。

3

年期

AAA

、

AA+

、

AA

中票收益率分别变动

-3.28BP

、

-2.29BP

、

1.71BP

至

3.46%

、

3.76%

和

4.21%

;

5

年期

AAA

、

AA+

、

AA

中票收益率分别变动

-5.09BP

、

-8.09BP

、

-6.09BP

至

3.70%

、

4.00%

和

4.52%

。

采用

AAA

级各期限中短期票据的差异作为利差标的

。

2021

年

4

月

23

日,

3

年期与

1

年期、

5

年期与

1

年期利差分别为

50.60BP

、

74.68BP

,较上期分别变动

0.53BP

、

-1.28BP

。

3年期中票期限利差有所走扩,5年期中票期限利差有所收窄。

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。

2021

年

4

月

23

日,

AAA

级

1

年期、

3

年期、

5

年期信用利差分别为

42.82BP

、

35.93BP

、

40.99BP

,分别变动

9.38BP

、

-0.22BP

、

-2.70BP

;

AA+

级

1

年期、

3

年期、

5

年期信用利差分别为

57.68BP

、

65.79BP

、

70.92BP

,分别变动

7.38BP

、

0.77BP

、

-5.70BP

;

AA

级

1

年期、

3

年期、

5

年期信用利差分别为

87.68BP

、

110.79BP

、

122.92BP

,分别变动

5.38BP

、

4.77BP

、

-3.70BP

。

1年期不同等级中票信用利差有所走扩,5年期不同等级中票信用利差有所收窄。

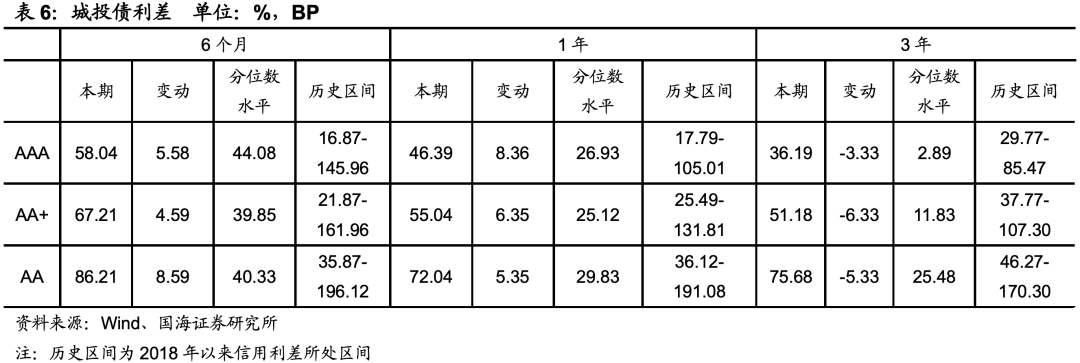

以各等级中债城投债到期收益率与对应期限中债国开债到期收益率的差异,作为城投债信用利差。

2021

年

4

月

23

日,

AAA

级

6

个月、

1

年期、

3

年期城投债利差较上期分别变动

5.58BP

、

8.36BP

、

-3.33BP

;

AA+

级

6

个月、

1

年期、

3

年期城投债利差较上期分别变动

4.59BP

、

6.35BP

、

-6.33BP

;

AA

级

6

个月、

1

年期、

3

年期城投债利差较上期分别变动

8.59BP

、

5.35BP

、

-5.33BP

。

6个月和1年期不同等级城投债信用利差均有所走扩,3年期不同等级城投债信用利差有所收窄。

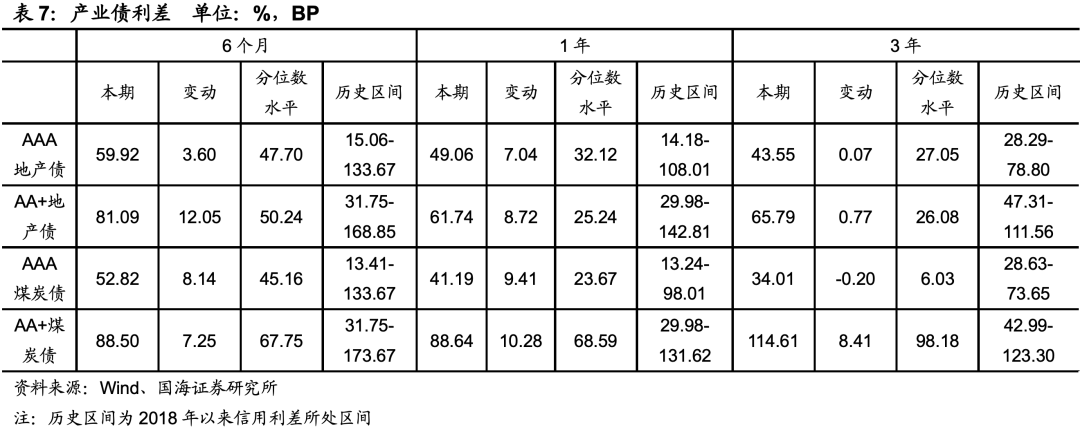

以各等级中债地产债到期收益率中位数与对应期限中债国开债到期收益率之间的差异,作为地产债信用利差。

2021

年

4

月

23

日,

AAA

级

6

个月、

1

年期、

3

年期地产债利差较上期分别变动

3.60BP

、

7.04BP

、

0.07BP

;

AA+

级

6

个月、

1

年期、

3

年期地产债利差较上期分别变动

12.05BP

、

8.72BP

、

0.77BP

,

不同期限不同等级地产债利差均有所走扩。

以各等级中债煤炭债到期收益率中位数与对应期限中债国开债到期收益率之间的差异,作为煤炭债信用利差。

2021

年

4

月

23

日,

AAA

级

6

个月、

1

年期、

3

年期煤炭债利差较上期分别变动

8.14BP

、

9

.41BP

、

-0.20BP

;

AA+

级

6

个月、

1

年期、

3

年期煤炭债利差较上期分别变动

7.25BP

、

10.28BP

、

8.41BP

,

6个月和1年期不同等级煤炭债利差均有所走扩。