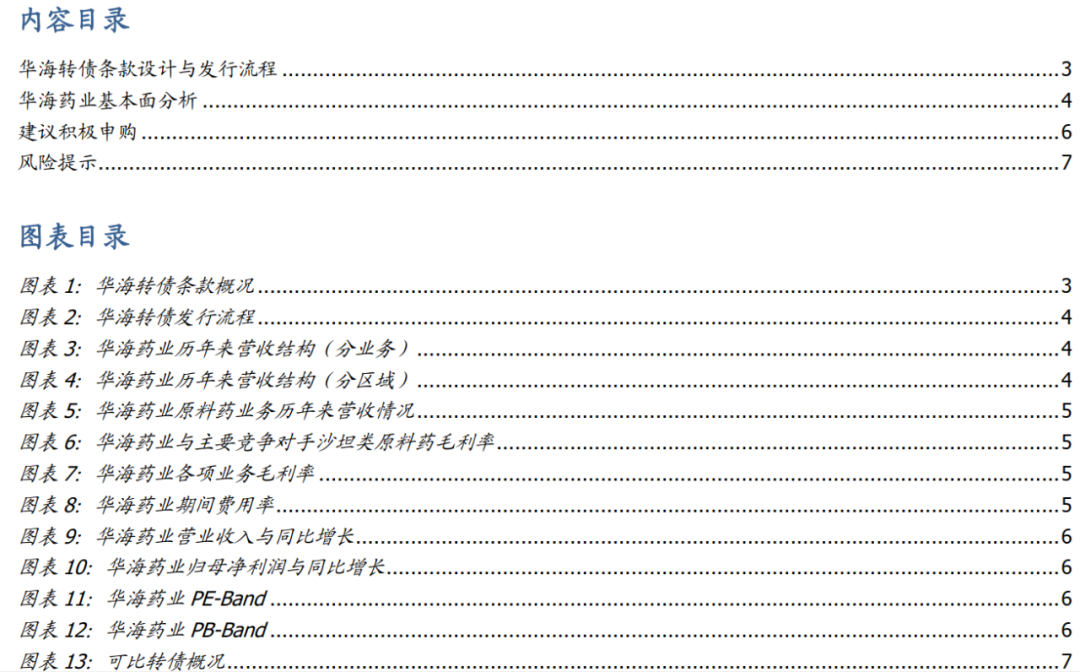

2020年10月28日,华海药业发布可转债发行公告,计划发行18.4亿元,其中6.9亿元用于年产20吨培哚普利、50吨雷米普利等16个原料药项目,6.0亿元用于生物园区制药及研发中心项目,5.5亿元用于补充流动资金。

下修条款稍显严格,其他条款中规中矩,起始转股价34.66元,10月28日平价100.6元,债底为87.6元,纯债YTM2.4%,申购安全垫较好

。华海转债下修条款触发条件为“15/30,80%”;条件赎回条款触发条件为“15/30,130%”;条件回售条款触发条件为“30,70%”。10月28日,华海药业收盘价为34.87元,对应华海转债平价100.6元;债底方面,使用6年期AA中债企业债到期收益率作为折现率,债底为87.6元;纯债YTM为2.4%,申购安全垫较好

。

原料药、制剂双轮驱动

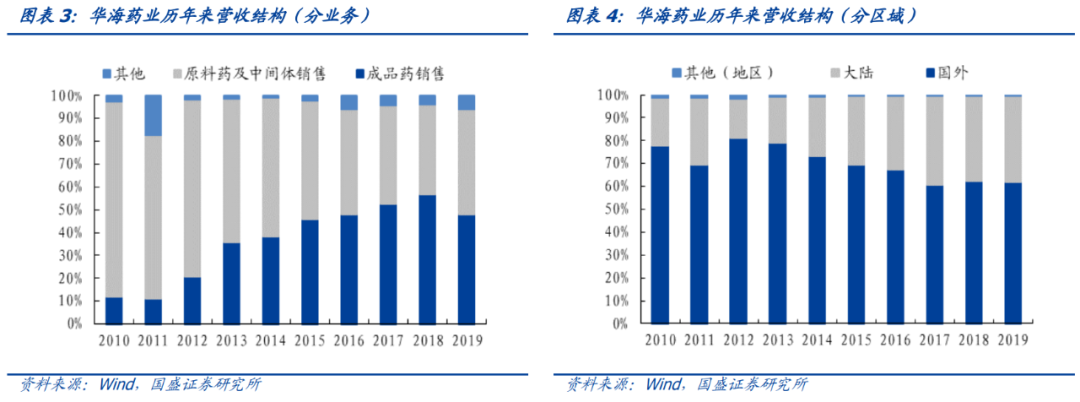

。华海药业是国内领先的医药制造企业,主要从事多剂型的仿制药、生物药、创新药及特色原料药的研发、生产和销售,目前公司拥有原料药和制剂两大产业链。

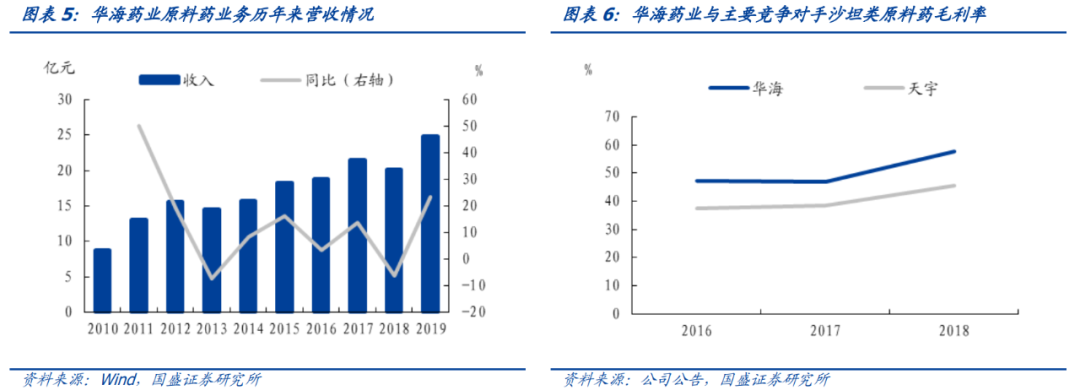

缬沙坦事件影响消退,原料药业务再启航

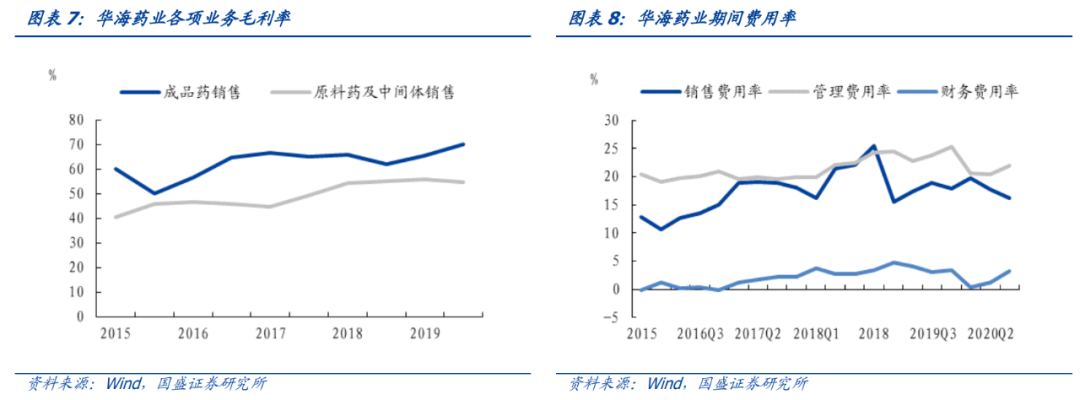

。公司心血管类原料药主要为普利类、沙坦类药物,是全球主要的普利类、沙坦类原料药供应商。沙坦类药物因降压作用持续时间长、副作用小等因素近年来受到医生和患者的青睐,全球消费量呈增长趋势,2018年受到缬沙坦杂质事件影响,公司沙坦类原料药营收同比下滑17%,导致当年公司业绩不理想。但目前缬沙坦事件影响已经逐步消退,根据健康网数据,2018年公司依旧占据沙坦类原料药出口30%市场份额,排名第一。另一方面,公司较竞争对手具有成本和规模优势,随着欧盟放开原料药进口限制,公司原料药业务有望持续增长。

利用原料药成本优势,布局制剂领域

。原料药在医药制造行业属于低毛利品种,因此公司依托原料药成本优势进军制剂领域,目前主要产品用于治疗领域包括心血管类、中枢神经类、抗病毒类等。公司制剂产品早年以出口为主,境外制剂产品梯队丰富,品种结构齐全。近年来,我国药品审评审批政策逐步与欧美等发达国家接轨,在欧美市场获批的品种在国内申请时将获得优先审评及快速通过一致性评价等优势,公司在海外的优势有望推动国内制剂业务快速发展

。

建议积极申购

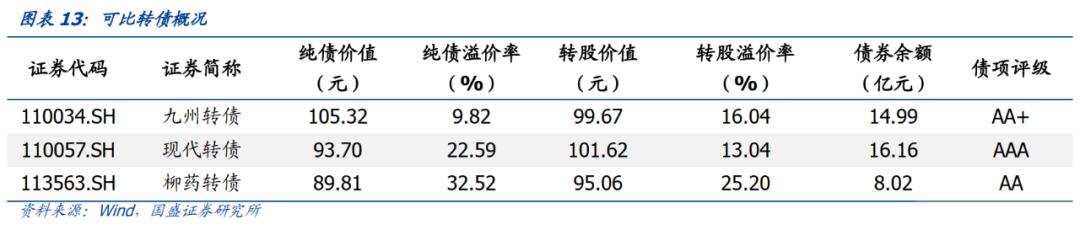

。截至10月28日收盘,华海转债转股价值为100.6元,参考可比转债情况,预计华海转债上市首日转股溢价率中枢为[18%,20%],对应价格中枢[119元,121元]。华海药业原股东每股配售1.266元可转债,假设50%原股东参与配售,网上有效申购户数为800万户,则网上申购总额度为8.9亿元,中签率为0.0111%,顶格申购中一签的概率为11.1%,建议一级市场积极参与申购,二级市场可持续关注

。

风险提示:

行业竞争加剧,集采政策推进导致产品价格超预期下降

。

2020年10月28日,华海药业发布可转债发行公告,计划发行18.4亿元,其中6.9亿元用于年产20吨培哚普利、50吨雷米普利等16个原料药项目,6.0亿元用于生物园区制药及研发中心项目,5.5亿元用于补充流动资金。

下修条款稍显严格,其他条款中规中矩

。华海转债下修条款触发条件为“15/30,80%”,即可转债存续期,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的80%时,公司董事会有权提出转股价格向下修正方案,修正后转股价不得低于每股净资产和股票面值。条件赎回条款触发条件为“15/30,130%”,即可转债转股期内,公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债;条件回售条款触发条件为“30,70%”,即可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司

。

起始转股价34.66元,10月28日平价100.6元,债底为87.6元,纯债YTM2.4%,申购安全垫较好

。10月28日,华海药业收盘价为34.87元,对应华海转债平价100.6元;债底方面,使用6年期AA中债企业债到期收益率作为折现率,债底为87.6元;纯债YTM为2.4%,申购安全垫较好

。

10月30日(T-1)为原股东优先配售股权登记日;11月2日(T)为原股东优先认购日与网上申购日;11月4日(T+2)为缴款日,投资者需按中签结果足额缴款。

原料药、制剂双轮驱动

。华海药业是国内领先的医药制造企业,主要从事多剂型的仿制药、生物药、创新药及特色原料药的研发、生产和销售,目前公司拥有原料药和制剂两大产业链

。

原料药方面,公司是全球最主要的普利类、沙坦类原料药供应商,产品包括心血管类、中枢神经类及抗病毒类等特色原料药,尤其在心血管领域掌握核心技术。制剂方面,公司国内、国际市场协同发展,截至2019年底,公司自主拥有56个美国ANDA文号,12个产品在欧盟获批上市。公司在制剂和原料药的海外注册领域优势明显,受益于国内药品审评审批相关政策(转报品种纳入优先审评、获批后视同通过一致性评价等),公司制剂国内转报和一致性评价进度加快,目前已有21个品种过评或视同通过一致性评价。

缬沙坦事件影响消退,原料药业务再启航

。公司心血管类原料药主要为普利类、沙坦类药物,是全球主要的普利类、沙坦类原料药供应商。中枢神经类原料药主要为左乙拉西坦、帕罗西汀等。,沙坦类药物因降压作用持续时间长、副作用小等因素近年来受到医生和患者的青睐,全球消费量呈增长趋势,2018年受到缬沙坦杂质事件影响,公司沙坦类原料药营收同比下滑17%,导致当年公司业绩不理想。但目前缬沙坦事件影响已经逐步消退,根据健康网数据,2018年公司依旧占据沙坦类原料药出口30%市场份额,排名第一。另一方面,公司较竞争对手具有成本和规模优势,随着欧盟放开原料药进口限制,公司原料药业务有望持续增长

。

利用原料药成本优势,布局制剂领域

。原料药在医药制造行业属于低毛利品种,因此公司依托原料药成本优势进军制剂领域,目前主要产品用于治疗领域包括心血管类、中枢神经类、抗病毒类等。公司制剂产品早年以出口为主,境外制剂产品梯队丰富,品种结构齐全。近年来,我国药品审评审批政策逐步与欧美等发达国家接轨,在欧美市场获批的品种在国内申请时将获得优先审评及快速通过一致性评价等优势,公司在海外的优势有望推动国内制剂业务快速发展

。

带量采购影响有限,加速布局原料药、创新药

。一方面,公司在2018年11月第一批“4+7”城市带量采购中中标6个产品,在2019年9月第一批联盟地区扩围的带量采购中中标7个产品,并在2019年12月份的第二批带量采购中再次中标2个产品。带量采购压制了公司制剂产品价格,但也大大减少了公司的销售费用支出,整体上看,公司制剂业务毛利率有所上升。另一方面,公司通过自主研发和对外合作两种方式进军生物医药领域,先后成立了华博生物、华奥泰生物和赛斯尔擎,打造研发、生产、销售一体化的完整的生物医药产业链

。

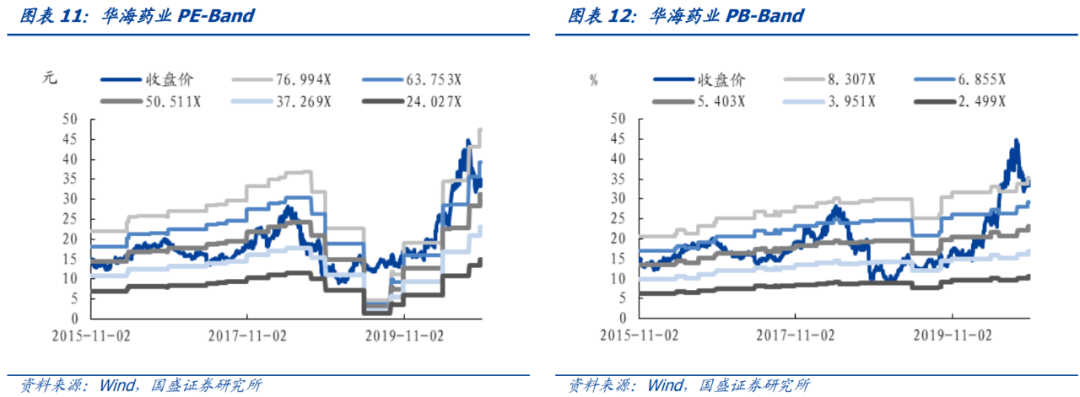

截至10月28日收盘,纵向看,华海药业市盈率为56.5倍,市净率为8.2倍,估值水平处于2015年以来高位;横向看,申万化学制剂指数市盈率为52.3倍,市净率为4.4倍,华海药业估值高于行业平均水平。

建议积极申购

。截至10月28日收盘,华海转债转股价值为100.6元,参考可比转债情况,预计华海转债上市首日转股溢价率中枢为[18%,20%],对应价格中枢[119元,121元]。华海药业原股东每股配售1.266元可转债,假设50%原股东参与配售,网上有效申购户数为800万户,则网上申购总额度为8.9亿元,中签率为0.0111%,顶格申购中一签的概率为11.1%,建议一级市场积极参与申购,二级市场可持续关注

。

风险提示

行业竞争加剧,汽车销量不及预期。

具体分析详见2020年10月29日发布的

《

全面发展的原料药龙头,建议积极申购—华海转债投资价值分析

》