公司发布2017年半年报,公司上半年实现营收5.8亿元,同比+34.3%;归母净利润1.9亿元,同比+29.6%;扣非归母净利润1.7亿元,同比+23.0%;经营性现金流净额2.2亿元,同比+25.7%。利润分配方案:每10股派现3.6元(含税)。

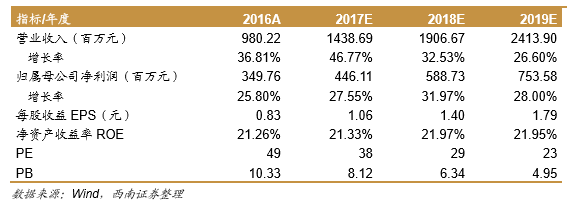

业绩符合预期,化学发光延续高速增长态势。公司2017H实现营收和归母净利润同比增速分别为+34.3%和+29.6%,业绩符合预期。从单季度看:公司2017Q1和2017Q2收入同比分别为+25.8%和+41.1%,归母净利润同比分别为+24.2%和32.7%,略超市场预期。公司收入增速超归母净利润增速的主要原因有:1)公司新增东芝生化仪器事业部并表,仪器毛利率远低于公司本部试剂毛利率;2)公司上半年研发投入达6683.8万元,同比增速达48.5%,占营收比例达11.5%,从而导致公司期间费用率整体同比上升1.7pp。分产品线看:我们预计公司磁微粒发光试剂收入近2.5亿元,同比60%左右,延续高速增长态势。考虑到公司磁微粒化学发光占营收比例近45%,扣非净利润贡献估计在60%,磁微粒化学发光已成公司最主要的业绩增长动力,我们认为该业务高速增长态势有望延续。

静待流水线和质谱上市,公司收入增长有望提速。公司流水线有望2018年推向市场,考虑到流水线将带动公司发光仪器成为检验科主力机型,我们认为流水线推出或将显著提升公司仪器单台试剂产出,化学发光业务有望上一个新台阶。同时,在微生物检测领域,质谱为最先进的技术之一,发展空间巨大。公司飞行质谱有望今年底推出,微生物业务或将成为公司第二增长极,或将带动公司2018年步入加速成长阶段。

化学发光壁垒高、增速快、空间大,为IVD必争之地,公司为A股化学发光最好标的。化学发光是IVD行业发展最快的细分领域之一。目前市场规模出厂口径约200亿元,行业增速20%-25%。由于化学发光仪器试剂封闭化,研发难度大,市场进入壁垒高,但国内市场维持高速增长,且目前国产占比10%出头,市场空间巨大,为国内IVD企业必争之地。根据我们行业专题报告分析,我们认为公司为A股化学发光最优秀和最具潜力的公司,成长性显著,主要原因如下:1)检测菜单:公司磁微粒化学发光检测菜单比较丰富,国内排名第二,优势项目主要集中在传染病等大市场领域;2)装机量:预计公司全年装机超800台,年底公司存量装机达2400台,上量迅猛,国内排名第二;3)仪器单产:按2016年年报估算公司仪器单产超30万/台,远超新产业和迈克生物,国内第一;4)原材料:公司抗原抗体等核心原材料自给率达80%,为国内最高;5)渠道及研发:在化学发光方面的渠道网络布局及研发投入均在A股排名第一。

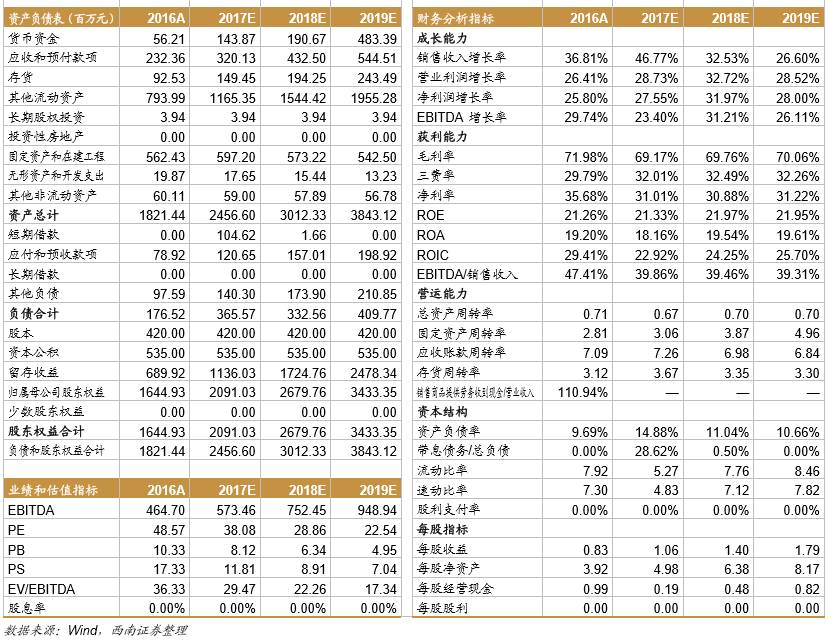

盈利预测与投资建议。预计公司2017-2019年收入和净利润复合增速分别为35%和30%,EPS分别为1.06元、1.40元和1.79元,对应当前股价PE分别为38倍、29倍和22倍。考虑到公司化学发光高成长性和流通市值小溢价,我们坚定看好公司发展,当前位置维持公司“买入”评级。

风险提示:磁微粒化学发光增长或不达预期;竞争加剧或导致产品降价;新产品研发或外延进展或不达预期;渠道扩张进度和整合或不大预期。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。