近期多家券商公布了四季度策略,总体看,各券商对四季度市场并不悲观,认为结构性机会较多。

更多资讯,请下载Wind资讯金融终端APP

来源:Wind资讯app

国庆长假之后,四季度的A股交易便开始了。近期多家券商公布了四季度策略,总体看,各券商对四季度市场并不悲观,认为结构性机会较多。Wind资讯梳理了其对四季度宏观面、经济面、市场面的看法,希望对投资者今年最后一个季度的投资有一定参考作用。

四季度经济将如何运行?

多位分析师预计四季度经济增速将面临下行压力,海通证券预计增速将在6.5%左右,爱建证券认为增速降至6.7%。而渤海证券认为下半年完成全年经济增长目标的难度并不大。

货币政策与流动性分析

多位分析师认为四季度国内流动性偏紧的态势难有改善,利率不具备下行的空间。

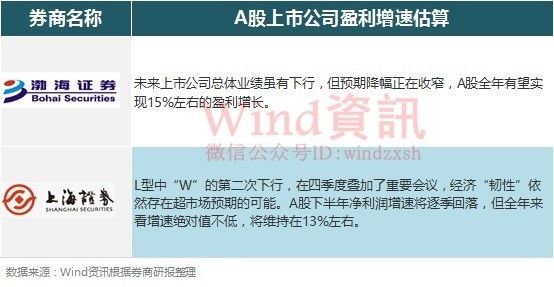

上市公司盈利预测

渤海证券和上海证券均认为未来上市公司总体业绩虽有下行,但全年增速并不低,预计将有两位数的增长。

四季度A股行情展望

四大券商对四季度A股行情存在较大分歧,申万宏源证券和海通证券观点较为乐观,申万宏源认为A股保持慢牛格局还是有条件的,海通证券则认为四季度异动行情将徐徐开启。相反,国金证券则较为谨慎,认为A股市场将步入“减量博弈”市场。

哪些主题有望迎领节后行情?

券商四季度看好的主题较多,其中新能源汽车、人脸识别、房地产、国企改革、大金融等主题均受到两家及以上券商的联袂推荐。

利好一:10月解禁环比急速回落

Wind资讯统计显示,截止9月底,2017年全年解禁合计在2338.55亿股,按照各月底收盘价估算,解禁流通总市值高达2.79万亿。其中9月份A股解禁规模289.31亿股,为年内最高。在减持新规下,重要股东的减持未现大规模抛售,9月市场走势平稳,顺利度过解禁洪峰。而即将到来的10月份和11月份则解禁规模大幅减少。统计显示,10月份预计解禁222.25亿股,较9月份环比急速下降23%;而11月份预计解禁仅有131.44亿股,更是较9月份下滑55%。如下图:

利好二:北上资金9月以来连续加码

9月以来,随着股指的上涨,通过沪港通、深港通北上的资金也在持续加码,为A股上涨添砖加瓦,尤其是深股通资金更是连续净买入。Wind资讯统计显示,9月以来,沪股通北上资金合计净买入68.72亿元,20个交易日有11个交易日为资金净流入;而深股通20个交易日更是有18个交易日为资金净流入,合计净买入128.07亿元。自8月份北上资金热情高涨,单月净流入270.28亿元,暂居年内月度资金净流入首位后,9月,北上资金净流入金额仍然保持在高位水平。

红十月得到多数机构认可

随着解禁规模大幅放缓,沪深港通中北上资金不断涌入,机构也纷纷看好十月行情,值得期待。川财证券认为,短期市场风险偏好维持,调整幅度有限,节后仍有望继续上行,建议适度布局十月行情。节前市场低迷受到流动性季节性紧张以及投资者交易意愿下降的共同影响,两市成交额继续维持低位,波动率也降到低位。节后随着相关经济数据公布及市场短期流动性恢复,这一局面有望被打破,叠加上短期经济以及政策企稳预期,反弹依然能够延续。

安信证券认为A股市场仍处于震荡向上格局,看好十月行情。从资金面看,市场总体处于慢牛格局,短期不会有显著增量资金涌入。但随着企业盈利与市场一个台阶一个台阶往上走,增量资金可期。

爱建证券认为,2017年3季度市场渐趋稳定,市场活跃度提升,市场严重分化的现象得到缓解,这也是市场正常化的表现。从整体市场指数来看市场基本稳定,大盘蓝筹和中小市值都各有表现。市场整体上风险偏好提升,价值投资和主题性的机会相互呼应。不过随着市场规模不断增大,市场资金的供给并未得到有效解决,因此如果没有新增资金的进入,市场压力依然较大。整体上,市场环境未有根本性地改善,预计市场维持震荡的格局。存量资金继续从市场机会的轮动中获取收益。

您的吐槽和转发是我们前进的动力